Ripagare i prestiti degli studenti o investire:come procedere verso il finanziamento della pensione

Nel mio recente post, “Perché investire può essere meglio che pagare il debito, " Il commento di Dianecy ha sollevato una domanda affrontata da molti: Cosa fai per investire quando hai prestiti studenteschi?

È piuttosto il dilemma, in realtà, perché il momento migliore per iniziare a finanziare la tua pensione è quando hai ancora 20 anni. E come chiunque abbia letto Diventa ricco lentamente per più di, dire, 10 secondi lo saprebbero, poche cose ostacolano i tuoi progressi verso l'arricchimento (a qualsiasi velocità) come il debito.

Il motivo è semplice:un dollaro può essere speso una sola volta, a vantaggio di un'altra persona oa tuo. Quindi ne consegue che il rimborso del debito avvantaggia la banca; investire quegli stessi dollari in un CD o un fondo indicizzato, d'altra parte, avvantaggia te e il tuo futuro.

Perciò, elusione del debito è sempre la strategia migliore. Potrebbe non essere sempre facile, ma è quasi sempre possibile. Molti hanno capito come ottenere un'istruzione senza incorrere in debiti studenteschi. Sono riuscito a finanziare la mia laurea, master e dottorati senza indebitarsi. È come la vecchia massima:"Dove c'è una volontà, c'è un modo."

non inevitabile, ma comunque un grosso problema

Quindi il debito studentesco, perciò, non è inevitabile. Però, non tutti ricevono il promemoria in tempo, e potresti ritrovarti con alcuni prestiti studenteschi. Non sei solo. Questo grafico della Fed di New York mostra l'aumento fulmineo del debito studentesco negli Stati Uniti e come ora sminuisce altre forme di debito:

Puoi vedere come il debito studentesco è passato dalla categoria più piccola di debito al consumo non ipotecario alla più grande, in meno di 10 anni. Ma la dimensione del problema non è l'unico problema. La preoccupazione a livello nazionale per il debito studentesco che taglia in ginocchio la crescita economica ha spinto lo studio da cui è tratto quel grafico.

Come il debito studentesco strangola l'economia

È un po' una situazione da gallina e uova:i pagamenti del debito studentesco mettono a dura prova la capacità dei giovani di mettersi in proprio e comprare la propria casa, due dei fattori principali che guidano qualsiasi economia.

Questo ostacolo alla formazione delle famiglie (in termini economici) porta a una lenta ripresa, creando a sua volta un circolo vizioso di bassa crescita che significa minori opportunità, spingendo più persone a laurearsi per fare meglio in un'economia debole. Quella, Certo, aggiunge al debito studentesco, e il circolo vizioso continua.

Andare avanti nonostante le difficoltà

Cosa c'è di vero da 30, 000 piedi è vero:ripagare il debito studentesco può mettere un freno alla capacità di chiunque di rimettersi in piedi e andare avanti finanziariamente.

Ci sono due ragioni per cui il debito studentesco non è così facile da liquidare con il mantra del pagamento totale del debito come, ad esempio, prestiti auto e debito della carta di credito. La prima ragione è che l'interesse su un prestito studentesco è in genere inferiore a tutte le forme di debito tranne per i mutui casa. Il secondo è un po' più complesso.

Costo fisso vs. variabile:la mossa

Se non fosse per un solo fattore, il debito avrebbe potuto essere una cosa meravigliosa. Che fattore è? Inflessibilità. Quando arrivano i tempi difficili (e arrivano alla maggior parte di noi un paio di volte nella nostra vita), puoi adattarti tagliando i costi. Puoi trasferirti in un posto più economico, anche trasferirsi con la famiglia. Puoi mangiare per meno, smettere di comprare vestiti nuovi, guida meno, e così via.

L'unica cosa che non puoi tagliare, anche se, è il pagamento del debito. Questo è il problema, e peggiora quando si vive uno stile di vita che lascia poco margine di errore. I contabili chiamano quei pagamenti inflessibili "costi fissi" - costi che non puoi cambiare quando le cose vanno male. I costi te Potere cambiamento (cibo, gas, capi di abbigliamento, ecc.) sono chiamati "costi variabili".

La tua capacità di superare i momenti difficili migliora, perciò, quando hai pochi o nessun costo fisso. Ora, se sei stato in grado di convertire un pagamento mensile fisso in un pagamento variabile, il rischio maggiore di quel debito sarebbe per lo più mitigato.

E con la maggior parte del debito studentesco, hai questa opzione. Secondo l'ufficio federale per gli aiuti agli studenti del Dipartimento dell'Istruzione degli Stati Uniti, la maggior parte dei prestiti agli studenti è idonea per uno dei seguenti tre tipi di piani di rimborso basati sul reddito:

- Piano di Rimborso Basato sul Reddito (Piano IBR)

- Piano di rimborso Pay As You Ear (Piano Pay As You Earn)

- Piano di Rimborso Contingente al Reddito (Piano ICR)

Nessuno di questi richiede l'utilizzo di più del 20 percento del tuo monouso reddito. Se dovessi iscriverti a uno di quei piani, i tuoi rimborsi diventerebbero un costo variabile, invece di un costo fisso.

Se puoi farlo, la tua decisione di ripagare il debito o investire diventa una decisione matematica. Se puoi guadagnare di più sui tuoi investimenti di quanto paghi in interessi sui tuoi prestiti studenteschi, allora ha senso mantenere i rimborsi del prestito studentesco al minimo e investire fino al massimo annuale nell'IRA e nel piano pensionistico del datore di lavoro 401 (k) o equivalente.

Però, che non funziona per tutti.

Dare peso all'incertezza

Come ha sottolineato uno dei commentatori del post precedente, hai un grande grado di certezza nel prevedere i pagamenti del tuo debito, ma quasi nessuna quando si tratta dei rendimenti dei tuoi investimenti. Ha sottolineato (correttamente) che, quando presentiamo il vantaggio di investire nel futuro, il grafico ha inevitabilmente un aspetto lineare ed elegante. In verità, però, non sappiamo come andranno le cose in futuro - può essere migliore o può essere peggio - ma possiamo essere abbastanza sicuri che lo farà non essere come nel grafico.

Il problema è che i rendimenti degli investimenti arrivano a singhiozzo. La pietra angolare della maggior parte degli investimenti di tutti sono le azioni. La stragrande maggioranza dei fondi comuni di investimento (soprattutto i fondi indicizzati) si basa sull'investimento in azioni. Il mercato azionario, perciò, è il più grande motore di ricchezza personale in America oggi (escluse le residenze di proprietà).

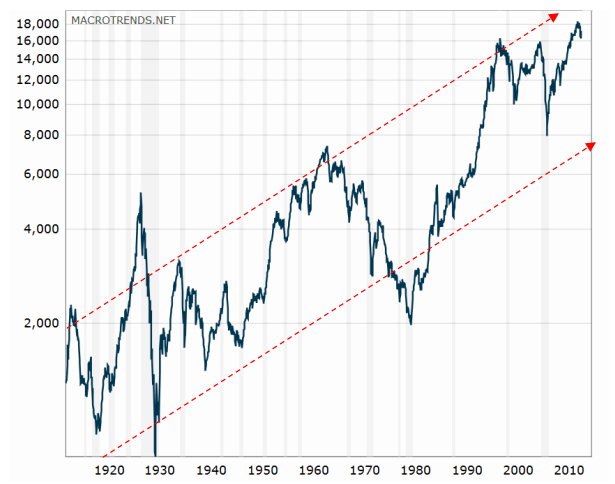

E se c'è una cosa che sappiamo sul mercato azionario, è che sale e fuori uso, come mostra chiaramente questo grafico corretto per l'inflazione del Dow Jones Industrial Average:

-

- Dow Jones Industrial Average dal 1920. (Fonte:macrotrends.net)

Adoriamo quegli alti, non è vero? Negli ultimi anni il mercato azionario ha registrato guadagni a due cifre ogni anno. Il problema è che nessuno può prevedere quando arriveranno quei fastidiosi ribassi e cancelleranno la maggior parte di quei guadagni. (Se potessimo, saremmo tutti milionari.)

Sii consapevole di manipolare l'incertezza

Questa è la cattiva notizia. La buona notizia è che, negli ultimi cento anni, attraverso i cicli, il mercato azionario è salito più di quanto non sia sceso, come mostrano le frecce rosse tratteggiate nel grafico Dow sopra. I cicli durano in genere 10 anni o meno (dall'alto verso l'alto o dal basso verso il basso). Perciò, se sei nel mercato per più di, dire, 20 anni o giù di lì, gli alti e bassi si mediano e ti rimane il trend rialzista a lungo termine.

Come potete vedere, non ci sono due cicli nel passato erano identici, ed è impossibile indovinare cosa riserverà il futuro. Dopo tutti gli alti e bassi, il mercato è cresciuto all'incirca dall'8 al 9% all'anno.

(Nota:se scegli una data di inizio in alto e una data di fine in basso, il numero sembrerà molto peggiore; e se scegli un inizio vicino a un minimo e una fine vicino a un massimo, sembrerà molto meglio.) Ecco perché la maggior parte delle persone usa una semplice proiezione dall'8 al 9% all'anno, anche se sappiamo che un dato anno sarà molto diverso da quella media.

Però, non abbiamo alcuna garanzia nemmeno di quella media. Perciò:

- In genere sai esattamente quale beneficio otterrai dal ripagare il tuo debito studentesco.

- D'altra parte, non puoi prevedere esattamente cosa riceverai quando investi. Tutto quello che puoi sperare è una media storica.

Temperamento e incertezza

È qui che entra in gioco il tuo temperamento mentre soppesiamo l'incertezza:

- Se sei un pessimista conservatore per natura, ti sentirai molto più a tuo agio se dai la priorità al rimborso del tuo debito studentesco e rimuovendo quanta più incertezza possibile.

- Però, se sei un ottimista con fiducia nel futuro e una certa tolleranza per il rischio, ti sentirai più a tuo agio (eccitato, anche) mantenendo al minimo i pagamenti del debito studentesco e spingendo al massimo per massimizzare i tuoi investimenti per la pensione.

Puoi far funzionare entrambe le strategie per te:non esiste un'unica soluzione valida per tutti al problema del rimborso dei prestiti studenteschi e dell'investimento per la tua pensione (altro, Certo, che per evitare di indebitarsi in primo luogo, che naturalmente libera molto di più da investire per la pensione).

Evitare i debiti:due suggerimenti pratici

1. La scala del CD

In un altro dei commenti al post precedente, Diva ha menzionato qualcosa che vale la pena ripetere e ampliare:

“Quando ero a scuola, un meraviglioso banchiere mi ha fatto dividere il mio prestito in porzioni mensili, e poi ogni porzione è stata inserita in un CD che sarebbe uscito ogni mese. In questo modo sono rimasto sul budget e, mentre l'interesse era basso, ne è uscito con un po' di soldi per la spesa. Ogni mese ricominciavo da capo con un nuovo afflusso di denaro, e ne aveva sempre abbastanza fino al prossimo periodo di prestito.

In altre parole, il suo banchiere ha creato per lei una scaletta per CD. Questa è un'ottima strategia quando ricevi i proventi di un prestito studentesco in un'unica soluzione. Suddividendolo in più CD con scadenze scaglionate, ottieni un flusso costante di entrate ogni mese per abbinare le tue spese correnti, e sei liberato da ogni tentazione di attingere al prestito e di lasciarti poco dopo.

2. Non investire mai i proventi del prestito

Alcune persone hanno discusso un altro po' di saggezza pratica relativa al debito studentesco che vale la pena ripetere:non essere tentato di investire i proventi del prestito quando li ricevi. Investire normalmente ha un orizzonte temporale più lungo rispetto ai tuoi studi. Con una visione a lungo termine, puoi superare cali di mercato a breve termine, ma non puoi farlo se hai bisogno di soldi per pagare le spese, dire, due anni. È molto meglio conservare i proventi in qualcosa di liquido ma sicuro come un conto di risparmio o un gruppo di certificati di deposito a scala.

Continua a muoverti per finanziare la tua pensione

Certo, il migliore di tutti i mondi è non avere mai debiti e, se fate, quindi ucciderlo mentre ancora investe. Il migliore di tutti i mondi sono anche io che ho i soldi di Warren Buffett e l'aspetto di Robert Redford - carino, ma non la realtà della maggior parte delle persone.

La maggior parte delle nostre immagini finanziarie ha, potremmo dire, imperfezioni; ma non ci sono due persone che hanno lo stesso set. La chiave del successo non è pensare al passato, ma guardare al futuro e capire la cosa migliore andando avanti, vista la situazione.

Indipendentemente da ciò che gli altri potrebbero dire (o voler sentire), non esiste una strategia che funzioni ogni volta. Per alcuni, impiegare il loro denaro discrezionale per investire funziona meglio; per gli altri, usarlo per pagare il debito studentesco funziona meglio. In entrambi i casi può funzionare se rimani diligentemente.

Cosa funziona per te:pagare prima i prestiti degli studenti o investire mentre si pagano i prestiti degli studenti? Come hai determinato un livello accettabile di rischio e rendimento prima di investire, se avete fatto?

[Nota dell'editore:i nostri ringraziamenti a Dianecy per i suggerimenti sull'articolo. Resta sintonizzato per saperne di più!]-

Come pagare 100k+ in prestiti agli studenti

Mitchel Burton era un tipico studente universitario. Viveva nel centro di Chicago, si laureava in informatica e trascorreva molto tempo su YouTube. (OK, forse la quantità di tempo che ha trascorso su

-

Come estinguere il debito

Guarda il video:Come ripagare il debito Trascrizione Apri una nuova finestra Come pagare il debito Il debito è una di quelle cose di cui nessuno vuole parlare, ma ne abbiamo bisogno, quindi poss

finanza

- Come pagare 50,

- Pagare il debito o investire?

- Come gestire e ripagare il debito medico

- Dovresti risparmiare per la pensione o pagare i prestiti agli studenti?

- Risparmiare per un acconto o pagare i prestiti agli studenti?

- Scegliere di investire o estinguere i debiti

- 7 modi per estinguere il debito degli studenti più velocemente

- Piano di attacco:come ripagare i tuoi prestiti studenteschi in 5 anni o meno

- Come estinguere i prestiti più velocemente

- 3 modi per estinguere i debiti in pensione

-

Come funzionano i prestiti agli studenti?

Come funzionano i prestiti agli studenti? Se vuoi capire come funzionano i prestiti agli studenti, allora non sei solo Infatti, Il 54% dei giovani adulti che frequentano il college ha contratto una qualche forma di debito per pagare la propri...

-

Hai accumulato debiti nel 2021? Come ripagarlo nel 2022

Hai accumulato debiti nel 2021? Come ripagarlo nel 2022 Ecco il tuo percorso per essere liberi da debiti il tempo 2022 volge al termine. Punti chiave Potresti iniziare il nuovo anno con debiti per una serie di motivi, dalle bollette non pianificate alle...