5 modi per migliorare rapidamente il tuo punteggio di credito

Hai bisogno di un forte punteggio di credito FICO oggi se vuoi qualificarti per prestiti ipotecari e carte di credito ai tassi di interesse più bassi.

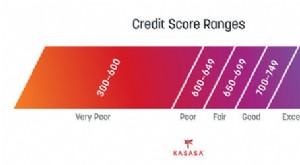

La sfida? Aumentare un punteggio di credito basso richiede tempo. Anche se inizi una nuova cronologia di pagamento puntuale di tutte le bollette e di pagamento del debito della carta di credito, potrebbero volerci mesi - o più - per costruire il tuo punteggio di credito fino al livello 740 o superiore che la maggior parte dei finanziatori considera un punteggio di alta qualità. (Vedi anche:Ricostruisci il tuo credito in 8 semplici passaggi)

Fortunatamente, ci sono alcune strategie che puoi adottare per migliorare il tuo punteggio di credito in meno tempo. Fai solo attenzione:ci sono società di riparazione del credito che promettono di migliorare il tuo punteggio a un prezzo. Non cadere per questo. Non hai bisogno dell'aiuto di un'azienda esterna per ottenere un rapido aumento del tuo punteggio FICO. Fai da te e risparmia per cose migliori, come la riduzione del debito.

1. Ordina i tuoi rapporti di credito, e correggere eventuali errori

Potresti non sapere di averlo tre punteggi di credito FICO, uno ciascuno dagli uffici di credito nazionali di TransUnion, Equifax, ed Esperiano. Ognuno di questi uffici mantiene anche un punteggio di credito su di te, e le informazioni su questi rapporti determinano il tuo punteggio di credito FICO.

I rapporti elencano i tuoi conti aperti e quanto devi sulle tue carte di credito e prestiti. Elencano tutti i pagamenti mancati e includono eventuali giudizi negativi presentati contro di te, come i fallimenti che durano da sette a dieci anni e i pignoramenti che durano fino a sette anni.

Puoi ordinare una copia gratuita di ciascuno dei tuoi tre rapporti di credito ogni anno dal sito Web AnnualCreditReport.com. Una volta che hai i tuoi rapporti, esaminali attentamente per eventuali errori. Se il tuo rapporto Experian, ad esempio, elenca che hai pagato tre rate dell'auto in ritardo negli ultimi due anni e sai di aver effettuato tutti i pagamenti del prestito auto in tempo, dovrai correggere l'errore. In questo modo puoi aumentare immediatamente il tuo punteggio di credito.

Se trovi un errore nei tuoi rapporti, inviare un messaggio all'ufficio crediti incriminato. Puoi contattare tutti gli uffici tramite i loro indirizzi e-mail.

2. Paga il debito della tua carta di credito

Ridurre il debito della carta di credito migliorerà rapidamente il tuo punteggio di credito. Questo perché i finanziatori temono che i consumatori gravati da migliaia di dollari di debiti sulla carta di credito abbiano maggiori probabilità di perdere un mutuo futuro, prestito auto, prestito studente, e pagamenti con carta di credito. Maggiore è il debito della tua carta di credito che puoi eliminare, meglio è per il tuo punteggio di credito. (Vedi anche:Come utilizzare un trasferimento del saldo per pagare il debito della carta di credito)

Per fare questo, dovrai decidere di smettere di usare le tue carte di credito tranne che in caso di emergenza. Non guardarlo come un peso, anche se. Pagare il debito della tua carta di credito porta con sé un ulteriore vantaggio:ridurrai la quantità di denaro extra che stai pagando in interessi ogni mese ogni volta che porti un grande saldo di mese in mese.

3. Tieni aperti i conti della carta di credito

I consumatori spesso vogliono cancellare i conti della loro carta di credito ogni volta che pagano una carta. Non farlo. L'annullamento delle carte di credito inutilizzate indebolirà solo il cosiddetto rapporto di utilizzo del credito.

Questo rapporto misura la quantità di credito disponibile che stai utilizzando. Se ne stai usando troppo, il tuo punteggio di credito diminuirà.

La chiusura di una carta di credito inutilizzata danneggia immediatamente questo rapporto. Supponiamo che tu abbia tre carte di credito ciascuna con un saldo massimo di $ 4, 000 per un importo totale di credito disponibile di $ 12, 000. Diciamo che hai anche $ 4, 000 di debito della carta di credito. Se paghi una delle tue carte e poi la chiudi, stai rimuovendo $ 4, 000 di credito disponibile. Quei $ 4, 000 di debiti della carta di credito sembrano peggiori quando ora hai solo $ 8, 000 di credito disponibile.

Una volta pagata una carta, tieni aperto il tuo conto Il tuo rapporto di utilizzo del credito più forte rafforzerà il tuo punteggio di credito.

4. Non aver paura di prendere in prestito denaro o aprire conti con carta di credito

Se non stipuli i prestiti rateali e li rimborsi in tempo, o se non utilizzi carte di credito, il tuo punteggio di credito sarà basso. Questo perché i creditori non hanno idea se è possibile gestire con successo il credito.

Se hai un punteggio di credito debole non a causa di mancati pagamenti, ma poiché ti manca una storia creditizia, è il momento di aprire un conto con carta di credito e usarlo con saggezza. Fai acquisti con le tue carte di credito, assicurandosi di pagarli per intero e in tempo ogni mese. Fai questo, e il tuo punteggio di credito aumenterà costantemente. (Vedi anche:Come utilizzare le carte di credito per migliorare il tuo punteggio di credito)

E se hai bisogno di una macchina nuova? Non aver paura di chiedere un prestito auto. Contrarre un prestito e restituirlo aiuterà anche il tuo punteggio di credito ad aumentare. Certo, non solo prendere un prestito per questo scopo.

5. Hai perso una data di scadenza? Invia quell'assegno!

Non farti prendere dal panico se perdi una data di scadenza. I creditori non segnaleranno il mancato pagamento alle tre agenzie di credito fino a quando il pagamento non sarà in ritardo di almeno 30 giorni. Quindi, se noti che la rata del mutuo era dovuta la scorsa settimana, inviare immediatamente quell'assegno. Ciò non farà aumentare immediatamente il tuo punteggio FICO. Ma gli impedirà di cadere. Un singolo pagamento mancato può far diminuire il tuo punteggio FICO di 100 punti. Un mancato pagamento rimane anche sui tuoi rapporti di credito per sette anni.

Quali misure stai adottando per migliorare il tuo punteggio di credito?

-

5 modi altamente efficaci per migliorare il tuo credito prima di ottenere un prestito

Il tuo punteggio di credito è il fattore più importante nel determinare il tasso di interesse che ricevi su un prestito. Potresti aver lavorato per migliorare il tuo punteggio di credito per mesi o ad

-

Come migliorare il tuo punteggio di credito (a qualsiasi età)

Il tuo punteggio di credito gioca un ruolo importante in molti aspetti e fasi della tua vita, dal tasso che ricevi in prestito al superamento di un controllo dei precedenti per il lavoro dei tuoi so

Finanza personale

- Come migliorare il tuo punteggio di credito

- 3 modi in cui l'istruzione può influire sulla tua solvibilità

- 5 motivi per cui il tuo punteggio di credito è saltato fuori dal nulla

- 3 semplici modi per migliorare il tuo punteggio di credito durante le vacanze

- Come cancellare una carta di credito (senza uccidere il tuo punteggio di credito)

- Il tuo punteggio di credito e i premi della carta di credito:10 consigli

- 5 modi intelligenti per ridurre gli interessi sulla carta di credito

- Rigenera il debito della tua carta di credito per proteggere il tuo punteggio di credito

- Come migliorare il tuo punteggio di credito

- Come migliorare il tuo punteggio di credito, passo dopo passo

-

La chiusura di una carta di credito danneggia il tuo punteggio di credito?

La chiusura di una carta di credito danneggia il tuo punteggio di credito? Aumentare il tuo punteggio di credito può sembrare un processo complicato. Dopotutto, è creato da un intricato algoritmo che pesa ogni articolo sul tuo rapporto di credito in vari modi. Molti blog e...

-

10 hack di credito per migliorare rapidamente il tuo punteggio di credito

10 hack di credito per migliorare rapidamente il tuo punteggio di credito Sia che tu stia cercando di acquistare una casa o fare domanda per un nuovo lavoro, prestito o carta di credito, il tuo punteggio di credito ha un impatto su molte aree della tua vita. Il tuo punteggi...