Perché hai bisogno di un fondo di emergenza e come crearne uno

Abbiamo tutti sperimentato emergenze finanziarie impreviste:un incidente di percorso, una fattura medica imprevista, un apparecchio rotto, una perdita di reddito, o anche un cellulare danneggiato. Grande o piccolo, queste spese non pianificate spesso sembrano colpite nei momenti peggiori. Il 40% degli adulti americani non sarebbe in grado di coprire un'emergenza da 400 dollari in contanti, risparmio, o un addebito sulla carta di credito che potrebbero estinguere rapidamente, rileva un sondaggio della Federal Reserve.

La costituzione di un apposito fondo di risparmio o di emergenza è un modo essenziale per proteggersi, ed è uno dei primi passi che puoi compiere per iniziare a risparmiare. Mettendo da parte soldi, anche piccoli, per queste spese essenziali, puoi recuperare più rapidamente e tornare sulla buona strada per raggiungere i tuoi obiettivi di risparmio più grandi.

Il fondo di emergenza è la tua rete di sicurezza, in caso di emergenza finanziaria. Ti dà un buffer per farti andare avanti fino al momento in cui trovi una soluzione più sostenibile per la situazione. Un fondo per i giorni di pioggia ti darà potere e ti garantirà la libertà di prendere buone decisioni in tempi di crisi.

Se stai vivendo da stipendio a stipendio o non vieni pagato lo stesso importo ogni settimana o mese, mettere da parte i soldi può sembrare difficile. Ma, anche una piccola somma può fornire una certa sicurezza finanziaria. Ecco alcune domande da porsi prima di iniziare a costruire il tuo fondo di emergenza.

Che cos'è un fondo di emergenza?

Un fondo di emergenza è un conto accantonato per raccogliere denaro da utilizzare in caso di emergenza. L'emergenza stessa può essere qualsiasi cosa, ma è saggio pianificare il peggio. I fondi di emergenza sono qualcosa che non puoi creare dall'oggi al domani. A volte può essere necessario più di un anno per creare un fondo sufficiente per soddisfare le tue esigenze minime di emergenza e anni per accumulare una quantità più consistente di risparmi.

Quanti soldi dovrei avere nel mio fondo di emergenza?

Per quanto una necessità un fondo di emergenza sia per tutti, quanto denaro dovrebbe avere dipende dalle esigenze e dalle esigenze di ogni persona. La maggior parte degli esperti afferma di risparmiare da 3 a 6 mesi delle spese mensili compreso l'affitto, mutuo, fatture importanti, cibo, ecc. Non lasciarti scoraggiare da questo numero.

Se fai parte di un nucleo familiare a due redditi o hai un lavoro fisso da diversi anni, allora un fondo di emergenza di tre mesi è probabilmente buono per cominciare. Ma se sei una famiglia a un reddito, sei un lavoratore autonomo, o se i tuoi guadagni provengono da commissioni, allora un fondo di emergenza di sei mesi è probabilmente un'idea migliore per te poiché una perdita di lavoro potrebbe renderti incapace di pagare le bollette. Se perdi il lavoro, potresti usare i soldi per pagare le necessità mentre ne trovi uno nuovo, oppure i fondi potrebbero integrare le tue indennità di disoccupazione.

Ecco alcuni scenari in cui avere di più nei tuoi risparmi potrebbe avvantaggiarti:

- Durante una recessione (quando i tassi di disoccupazione sono più alti e la durata della disoccupazione è spesso più lunga)

- Se ti trovi in un settore ad alto rischio in cui i licenziamenti sono comuni.

- Se il tuo reddito non è stabile.

- Se sei in pensione (e la maggior parte dei tuoi soldi è in azioni e investimenti obbligazionari più volatili).

La cosa più importante è iniziare a risparmiare. L'importo che devi avere in un fondo di risparmio di emergenza dipende dalla tua situazione. Pensa al tipo più comune di spese impreviste che hai sostenuto in passato e a quanto costano. Questo può aiutarti a fissare un obiettivo per quanto vuoi mettere da parte. Questo calcolatore di emergenza di NerdWallet ti aiuterà a calcolare quanti soldi avrai bisogno.

Cosa succede se non riesco a risparmiare da 3 a 6 mesi di spese di soggiorno?

Si consiglia di risparmiare dai tre ai sei mesi delle spese di soggiorno, ma se le spese sono strette, potrebbe essere davvero difficile farlo, e potrebbero volerci anni. Se ti trovi in questa situazione, non scoraggiarti e rinunciare all'idea di un fondo di emergenza. Anziché, impegnarsi a iniziare in piccolo. Prova a fissare obiettivi settimanali per te stesso utilizzando questo grafico.

A $ 1, 000 fondi di emergenza saranno sufficienti per coprire eventuali sorprese finanziarie inaspettate. Puoi risparmiare $ 1, 000 nel corso di un anno mettendo da parte solo $ 38,50 per periodo di paga se vieni pagato bisettimanalmente.

Alcuni esperti raccomandano un approccio in due fasi ai tuoi risparmi in fondi di emergenza. Come avere un fondo di emergenza "di avviamento" di $ 1, 000 se hai un debito. Poi, una volta saldato il debito, reindirizzare quei pagamenti per finanziare completamente un fondo di emergenza con spese da tre a sei mesi.

Col tempo, continua a versare contributi al tuo fondo di emergenza, per quanto puoi permetterti, e alla fine raggiungerai l'obiettivo di risparmiare da tre a sei mesi di spese di soggiorno.

Dove tengo questo fondo di emergenza?

Dove metti il tuo fondo di emergenza dipende dalla tua situazione. Vuoi assicurarti che questo fondo sia al sicuro, accessibile, e in un posto dove non sei tentato di spenderli in non emergenze. Ecco alcune opzioni su dove mettere i tuoi risparmi di emergenza, e puoi scegliere quale funzionerà meglio per te.

hai bisogno di sicurezza, opzioni liquide in modo che i tuoi soldi siano accessibili nel momento del bisogno. I conti di risparmio ad alto rendimento offrono un'eccellente liquidità. Potresti anche considerare un Roth IRA. Alcune persone optano anche per i conti correnti ma separano i tuoi risparmi in un nuovo conto bancario. Ciò ti consentirà di considerarlo come una fonte diversa e di non essere tentato di usarlo per altre cose. Poi, impostare un trasferimento automatico dell'importo che hai deciso. Finché le cose accadono da sole, i tuoi risparmi cresceranno senza troppi sforzi. Prova questo calcolatore di capitalizzazione per vedere quanto potrebbero crescere i tuoi risparmi.

Ma considerando che il tuo fondo di emergenza resterà inattivo per un lungo periodo di tempo, è meglio optare per un conto che permetta ai tuoi soldi di guadagnare un certo interesse e permetta anche un facile accesso. Queste scelte ti rendono più difficile immergerti in esso, e guadagnerai anche un po 'di ritorno sui soldi. Assicurati solo che questo conto che frutta interessi ti permetta anche di prelevare da esso per una penale minima o nulla.

Ora diamo un'occhiata ai passaggi successivi su come iniziare a costruire il tuo Fondo di emergenza.

1. Stabilisci un obiettivo per il fondo di emergenza

Prima di fare qualsiasi cosa, decidi quanti soldi vuoi nel tuo fondo di emergenza, dire, sei mesi da oggi. Una volta deciso questo, come menzionato sopra, scomporlo in pezzi realizzabili. Decidi un numero specifico per settimana o mese, qualunque sia per te più facile da tenere sotto controllo. Conoscere il tuo obiettivo del fondo di emergenza ti aiuterà anche a decidere quanta spesa o quali spese devi ridurre per raggiungere il tuo obiettivo.

Scrivi i tuoi obiettivi. Gli obiettivi che annoti hanno il 52% di probabilità in più di essere raggiunti con successo. Prova questo strumento di pianificazione del risparmio o questo calcolatore di fondi di emergenza per calcolare quanto tempo ci vorrà per raggiungere il tuo obiettivo, in base a quanto e quanto spesso sei in grado di mettere da parte i soldi.

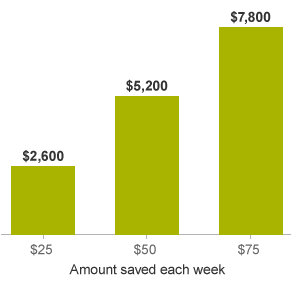

Ad esempio, puoi impostare l'obiettivo di mettere da parte $ 25 a settimana in un fondo di emergenza. Alla fine dei 2 anni, potresti avere $ 2, 600 salvati. Aumenta tale importo a $ 50 a settimana e i tuoi risparmi potrebbero crescere fino a $ 5, 200. Guadagna $ 75 a settimana e risparmierai $ 7, 800.

2. Tieni traccia dei tuoi soldi

Dovresti conoscere le tue abitudini di spesa e di guadagno abbastanza bene da decidere quanto grande sarà il fondo di emergenza di cui avrai bisogno. Dopo aver saputo quanto dovresti mettere da parte ogni mese, devi sapere da dove prenderlo. Per questo, devi sapere cosa stanno facendo i tuoi soldi ogni giorno. Il modo migliore per saperlo è tracciare le tue transazioni, se non lo fai già. Ti darà un'immagine chiara di ciò che si frappone tra te e il tuo obiettivo di risparmio.

3. Gestisci il tuo flusso di cassa

Il tuo flusso di cassa è essenzialmente il momento in cui i tuoi soldi entrano (il tuo reddito) e escono (le tue spese e spese). Se il tempo è spento, potresti ritrovarti a corto di soldi alla fine della settimana o del mese, ma se lo stai monitorando attivamente, inizierai a vedere opportunità per adeguare le tue spese e i tuoi risparmi.

Per esempio, potresti essere in grado di lavorare con i tuoi creditori (come il tuo padrone di casa, società di servizi, o società di carte di credito) per regolare le date di scadenza delle bollette, oppure puoi usare le settimane in cui hai più soldi a disposizione per spostare un piccolo extra in risparmi. Questo è un primo passo importante nella gestione dei tuoi soldi, indipendentemente dal fatto che tu stia vivendo uno stipendio contro uno stipendio o che tu abbia la tendenza a spendere più di quanto il tuo budget mensile ti consente.

4. Trova modi unici per aumentare i tuoi risparmi

Può essere difficile trovare modi per mettere da parte soldi extra, ma cerca i modi in cui il denaro potrebbe scivolare attraverso le fessure. Ci sono servizi o spese di cui potresti fare a meno o ridurre?

Ecco alcuni modi per iniziare.

- Tratta il tuo fondo di emergenza come una fattura. Aggiungi il tuo fondo di emergenza alle tue bollette regolari; questo gli darà un senso di priorità. Se hai bisogno di iniziare in piccolo, come $ 10 al mese, è ancora un buon punto di partenza.

- Fai il punto su tutti i beni e servizi che utilizzi che non sono strettamente necessari, come servizi che potresti svolgere da solo o scelte di spesa improvvisate, e metti quei soldi extra nella tua cassa di emergenza.

- Metti tutti gli spiccioli in un barattolo speciale solo per il tuo fondo di emergenza interamente finanziato.

- Se ricevi un regalo in contanti per il tuo compleanno, una vacanza, o un'altra occasione speciale, puoi aggiungerlo al tuo fondo di emergenza.

- A causa delle loro dimensioni, i rimborsi fiscali sono una grande quantità di denaro da aggiungere al tuo fondo di emergenza.

- Se hai azioni, obbligazioni, o fondi comuni di investimento che pagano un reddito regolare, puoi deviarlo nella tua scorta di emergenza per un po'.

- Vendi cose che non ti servono. Se vuoi avere una buona prospettiva su di esso, ti suggerisco di dare un'occhiata a Gary Vaynerchuk e alla sua serie Trash Talk. La maggior parte di noi ha vecchi telefoni, giocattoli, attrezzature per esercizi, elettronica, ecc. che puoi vendere e trasformare in denaro.

- Trova opportunità di guadagno una tantum. Ci sono molte possibilità di fare un lavoro veloce e guadagnare soldi dentro e fuori casa. Puoi rispondere a sondaggi online, prendersi cura degli animali domestici mentre i loro proprietari sono in vacanza, partecipare a focus group, e altro ancora.

5. Affrontare il debito risparmiando per un fondo di emergenza

Invece di cercare di spendere soldi extra per il debito, costruisci prima il tuo fondo di emergenza e vedi se ci sono modi per ridurre il tasso di interesse mentre lo fai.

Effettua pagamenti minimi sul tuo debito, sia che si tratti della rata del mutuo, prestiti studenteschi, o debito della carta di credito. Mentre ti concentri sulla costruzione di almeno un fondo di emergenza iniziale di diverse migliaia di dollari.

Una volta che hai qualche migliaio di dollari in banca per le emergenze, puoi dividere il tuo denaro extra tra il pagamento del debito e la costituzione del resto del tuo fondo di emergenza. O, puoi spostare la tua attenzione sul rimborso del debito fino a quando non ti occupi di questo e quindi costruire in modo aggressivo il tuo fondo di emergenza fino all'obiettivo di spese di soggiorno da tre a sei mesi una volta che il debito ad alto interesse è andato.

Dovrai decidere quale approccio è il migliore, visto il tasso di interesse sul tuo debito e il rischio che corri di vivere un'emergenza davvero grande.

Un fondo di emergenza ha lo scopo di aiutarti a non avere debiti, ma cosa succede se sei già indebitato?

Decidere se risparmiare un fondo di emergenza o concentrarsi in modo aggressivo sul pagamento del debito è difficile. Il tuo prestatore probabilmente addebita un tasso di interesse molto più alto di quello che guadagnerai sul tuo fondo di emergenza, quindi può sembrare sciocco avere soldi in banca mentre si pagano gli interessi.

Tuttavia, in quasi tutti i casi, ha senso risparmiare per un fondo di emergenza prima di iniziare un piano aggressivo per pagare il debito della carta di credito. Questo non significa mai saltare i pagamenti minimi:devi sempre pagare i minimi. Ma, a meno che tu non abbia un debito al consumo con interessi molto alti, come prestiti personali o una carta di credito con un tasso di interesse di penalità, ha senso salvare prima per un'emergenza.

Mentre la matematica potrebbe indirizzarti nella direzione opposta, il problema arriva quando quell'inevitabile emergenza colpisce. Se hai inviato tutto il tuo denaro extra alla tua carta di credito e la tua trasmissione si interrompe o perdi il lavoro, potresti trovarti ad addebitare altri $ 2, 000 su una carta di credito che hai appena pagato.

Questo può scoraggiarti così tanto da smettere di prendere provvedimenti per migliorare le tue finanze personali. Potresti anche rimanere intrappolato nel ciclo infinito del pagamento del debito e poi riprenderlo quando si verifica una spesa imprevista.

6. Considera un trambusto laterale

Ci sono solo due modi in cui puoi aumentare i tuoi risparmi. O spendendo meno o guadagnando di più. Circa 44 milioni di americani hanno un'attività secondaria, secondo un sondaggio Bankrate, e più di un terzo di loro guadagna più di $ 500 al mese dal loro concerto secondario. Potresti costruire rapidamente il tuo fondo di emergenza facendo un lavoro secondario per un periodo di tempo limitato.

Negoziare un aumento o partecipare a concerti secondari, almeno per un breve periodo di tempo, per salvare un fondo abbastanza buono. Se hai il tempo e l'impulso per fare un po' di soldi, allora questo accelererà notevolmente il processo. Può anche trasformarsi in un trambusto a lungo termine e un buon modo per guadagnare denaro extra a lungo termine. Ci sono molti modi in cui puoi fare questo e consiglierei di ottenere un reddito supplementare che ruota attorno a qualcosa che ti appassiona. C'è un'abbondanza di lavoro freelance là fuori per qualsiasi passione. Cerca in siti come Fiverr, upwork, e Freelancer se stai pensando di lavorare come freelance.

Se non stai pensando di lavorare come freelance e stai solo cercando di trovare un lavoro facile a cui puoi semplicemente iscriverti, c'è un'abbondanza di app là fuori dove puoi guadagnare qualche soldo. Prova app come Doordash, Uber, e Instacart.

Hai anche la possibilità di ottenere un altro lavoro part-time, ma, questo è un impegno più grande che registrarsi per un'app o fare un lavoro freelance.

Visualizza il tuo fondo di emergenza come una polizza assicurativa. Una volta che lo hai, custodiscilo con cura. Stabilisci alcune linee guida per te stesso su ciò che costituisce un'emergenza o una spesa non pianificata. Non è un salvadanaio. Non dovresti usarlo per spese accessorie o tirarne fuori quando vuoi comprare qualcosa di nuovo.

Usa il fondo solo in caso di emergenza e spendilo con cura quando hai bisogno di attingere a esso. Ricorda, una volta spesi quei soldi, ci vuole sempre molto più tempo del previsto per sostituirlo.

Inizia ora e salva tutto ciò che puoi, anche se non è molto. Tuttavia, non aver paura di usarlo se ne hai bisogno. Se spendi quanto c'è nei tuoi risparmi di emergenza, basta lavorare per ricostruirlo. Esercitare le tue abilità di risparmio nel tempo renderà tutto più facile.

Cerchi altri consigli per il benessere finanziario? Dai un'occhiata al blog Meratas!

-

Come avviare e creare un fondo di emergenza

Potresti averlo letto nella tua casella di posta. Iscriviti alla nostra newsletter settimanale gratuita. Niente spam, solo buoni consigli. È richiesto un indirizzo email valido. Devi selezionare la

-

Come costruire un fondo di emergenza:$ 1.000 in 90 giorni

Ad un certo punto, a molte persone capita di rimanere indietro con le tue finanze. Molto probabilmente, non eri preparato per unemergenza e poi ne è spuntata una dal nulla. A volte devi solo spender

Finanza personale

- #freshstart2017:costruire un fondo di emergenza

- Quanto dovresti avere in un fondo di emergenza?

- Fondo di emergenza:cos'è e come costruirne uno

- Che cos'è un agente registrato e perché ne ho bisogno?

- Come si costruisce un fondo di emergenza?

- Come avviare (e costruire) un fondo di emergenza

- Come costruire un fondo di emergenza al college

- Come costruire un fondo di risparmio di emergenza

- Cos'è un gruzzolo e come si costruisce uno grande?

- Come costruire un fondo di emergenza nel 2021

-

5 Segnali che hai bisogno di un fondo di emergenza più grande

5 Segnali che hai bisogno di un fondo di emergenza più grande Il tuo fondo di emergenza è abbastanza grande? In caso contrario, potresti essere nei guai. Ecco cinque segnali che indicano che hai bisogno di più denaro disponibile.Fonte immagine:Getty Images. La m...

-

Hai bisogno di un fondo di emergenza più ampio nel 2021?

Hai bisogno di un fondo di emergenza più ampio nel 2021? Hai sempre bisogno di riserve di liquidità di emergenza, ma dovresti aumentare le tue in particolare questanno? Se cè una cosa che il 2020 ci ha insegnato è che avere soldi risparmiati è estremam...