Aggiornamento sul condono del prestito PPP nel 2021. Dovrai pagare?

L'anno scorso il governo USA ha lanciato il Paycheck Protection Program. Include un aiuto in denaro, o prestito PPP, per le piccole imprese per coprire le spese del personale quando nessuna entrata raggiunge l'equilibrio. È stato utilizzato come un aiuto finanziario completamente condonato per mantenere l'occupazione:se hai richiesto un prestito PPP e hai soddisfatto tutti i requisiti, non sei responsabile per alcun pagamento.

A febbraio 2021, l'SBA aveva approvato 6.913.622 prestiti PPP per un totale di $ 640,3 miliardi. Sfortunatamente, non tutte le aziende che hanno richiesto e ricevuto prestiti PPP sono riuscite a soddisfare tali condizioni. Non tutti i dettagli dei requisiti per il condono del prestito PPP erano chiari fino ad oggi. Tuttavia, il programma Paycheck Protection continua a svilupparsi, attirando sempre più finanziamenti governativi e consentendo alle piccole imprese di ottenere aiuti per la seconda volta.

Questo articolo ti fornirà una panoramica delle nuove regole nella legislazione sul condono del prestito PPP. Capirai meglio cosa possono significare questi aggiornamenti per la tua attività. E, si spera, scoprire la risposta alla domanda:"Dovrò pagare qualcosa per il mio prestito PPP?"

Contenuti:

-

Modifiche alle linee guida sui prestiti PPP nel 2021

-

Le spese aziendali pagate con i prestiti PPP sono deducibili?

-

Nuovo requisito di prestito PPP nel 2021

-

Tre principali regole di condono del prestito PPP

-

Chi può richiedere il prestito PPP nel 2021

-

Scadenza per la domanda di prestito PPP nel 2021

-

Aggiornamento sui costi aziendali ammissibili al condono del prestito PPP

Modifiche alle linee guida sui prestiti PPP nel 2021

Il 27 marzo 2020 il Coronavirus Aid, Relief, and Economic Security Act (CARES Act) ha istituito un Paycheck Protection Program (PPP). Il programma mira a fornire prestiti coperti - prestiti garantiti al 100% - per assistere le imprese colpite negativamente dalla malattia del Coronavirus 2019 (COVID-19) e aiutare a mantenere le persone al lavoro. La Small Business Administration (SBA) ha annunciato che i prestiti PPP avranno una durata di due anni con un tasso di interesse dell'1% e che i pagamenti dei prestiti PPP saranno differiti di sei mesi.

Un ottimo affare nei momenti difficili! Nel solo 2021 l'SBA ha già approvato oltre 1.701.494 prestiti PPP per un totale di 115,3 miliardi di dollari. Nonostante l'immensa popolarità del programma di protezione dello stipendio, dal giorno dell'abilitazione sono seguite molte critiche.

Il crescente malcontento ha costretto il governo a continuare a rivedere e modificare la legislazione sui prestiti PPP per tutta la primavera, l'estate e l'autunno del 2020. Il processo non si è fermato nemmeno nel 2021!

Il problema più grande con il programma di protezione della busta paga erano le politiche poco chiare dell'IRS sulle detrazioni fiscali. Molte denunce erano collegate alla presunta priorità delle imprese più grandi nei fondi piuttosto che delle piccole imprese. Fortunatamente, nel 2021 il governo ha approvato emendamenti alla legislazione sui PPP. Alla fine chiariscono i punti più dolenti delle regole del programma di prestito.

A partire da febbraio 2021, le principali modifiche alle linee guida sui prestiti PPP sono state

- maggiori finanziamenti alle piccole imprese e alle ditte individuali

- riconoscendo i prestiti PPP come esenti da imposta sul reddito,

- accettare detrazioni fiscali sulle spese coperte da un prestito PPP,

- Concedere credito di mantenimento dei dipendenti alle aziende con prestiti PPP,

- consentire la seconda estrazione di un prestito PPP.

Probabilmente, la questione più in sospeso con il Paycheck Protection Program è stata la deducibilità delle spese pagate con il prestito rimborsabile. Diamo un'occhiata più da vicino nel prossimo capitolo.

Mentre le notizie continuano a diffondersi, assicurati di tenere traccia degli aggiornamenti del prestito PPP sul sito SBA.

Le spese aziendali pagate con i prestiti PPP sono deducibili?

La risposta breve è SI. Ma la vera risposta è un po' più lunga. Entriamo nei dettagli.

Il processo di perdono del PPP è stato un argomento molto discusso a Capitol Hill dal giorno in cui è stato attivato il CARES Act. In precedenza, le aziende non dovevano detrarre le spese pagate con i fondi PPP. Trattandosi di un prestito condonabile e non imponibile di reddito, è stato considerato come doppia immersione ovvero come ottenimento di un reddito da due diverse fonti. Per molti proprietari di PMI, ciò comporterebbe conseguenze fiscali negative.

Infine, l'amministrazione ha rivisto il condono del prestito PPP e aggiornato alcune linee guida per l'applicazione. Di conseguenza, gran parte dell'ambiguità in questa domanda è scomparsa. Ora è ufficiale che se hai utilizzato il tuo PPP per pagare le spese aziendali normalmente deducibili, come l'affitto e le utenze, puoi prendere quelle detrazioni come al solito. Grazie ai nuovi emendamenti, un numero maggiore di piccole imprese potrà beneficiare dell'aiuto al prestito PPP e non affrontare brutte tasse.

Allora, qual'è il problema? Non vi è alcun adeguamento automatico di questa disposizione a livello statale. Ciò significa che non tutti gli stati hanno approvato la stessa legislazione. Per conformarsi pienamente al condono del prestito PPP non imponibile, uno stato deve adottare l'Internal Revenue Code (IRC) più aggiornato e conformarsi agli emendamenti. Mentre alcuni stati cadono in un secchio di conformità continua, il che significa che adotteranno l'IRC più recente non appena sarà disponibile, altri, come il New Jersey, il Mississippi e l'Arkansas, sceglieranno e sceglieranno selettivamente le disposizioni che avranno o vinto non adottare a livello statale.

Cosa significa per te come proprietario di una PMI? Significa che se vivi in uno stato con conformità selettiva all'IRC, rimane incertezza sul fatto che sarai in grado di ottenere detrazioni fiscali su quelle bollette dell'elettricità che hai pagato con un prestito PPP. Sebbene i prestiti PPP siano completamente esenti da tasse a livello federale, assicurati di controllare le agenzie locali del tuo stato in merito.

Nuovi requisiti di prestito PPP nel 2021

Ecco cosa c'è di nuovo e più importante da sapere sui requisiti di prestito PPP a partire dall'inizio del 2021.

Estensione del periodo coperto. Il periodo coperto da un prestito PPP va dall'8 agosto 2020 al 31 marzo 2021. È inoltre possibile selezionare il condono del prestito PPP che copre un periodo di 8 settimane dopo la data di inizio del prestito o 24 settimane dopo la data di inizio del prestito, indipendentemente da quando il prestito è stato erogato.

Possibilità di ottenere un prestito PPP per la seconda volta. Se hai meno di 300 dipendenti e puoi documentare perdite di entrate trimestrali di almeno il 25% nel primo, secondo o terzo trimestre del 2020 rispetto allo stesso trimestre del 2019, puoi ricevere un prestito PPP di seconda erogazione. L'importo del prestito è fino a $ 2 milioni.

Un modulo di domanda più semplice. Se il tuo prestito è di $ 150.000 o meno, avrai un processo di richiesta di condono del prestito semplificato. Include un modulo di domanda di lunghezza non superiore a una pagina. Ti viene richiesto solo di fornire:

- una descrizione del numero di dipendenti che il piccolo imprenditore è stato in grado di trattenere grazie al prestito,

- l'importo stimato del prestito speso per i costi del personale

- e l'importo totale del prestito.

Conservazione dei registri per la conformità. L'SBA si riserva il diritto di rivedere e controllare il tuo prestito per frode anche se è stato già condonato. Significa che potresti dover attestare di aver rispettato tutti i requisiti di prestito PPP in qualsiasi momento nel prossimo futuro. Per la precisione, è necessario conservare per 4 anni la documentazione relativa al rapporto di lavoro dopo l'invio del modulo e altri documenti pertinenti per 3 anni. La segnalazione delle informazioni demografiche è facoltativa. Assicurati di tenere traccia delle tue spese nel software di contabilità aziendale in modo che il tuo commercialista possa consultarle facilmente quando è il momento di presentare la domanda.

Tre principali regole di condono del prestito PPP

Prima di approfondire i dettagli dei requisiti di condono del Paycheck Protection Program, comprendiamo innanzitutto 3 cose principali sulla domanda di condono del prestito.

- I prestiti PPP non vengono condonati automaticamente. Dovresti richiedere la remissione del prestito utilizzando moduli di domanda appropriati ed entro le scadenze stabilite.

- I moduli di richiesta di condono del prestito PPP differiscono a seconda del tipo di attività e se si tratta della prima o della seconda applicazione.

- Le aziende devono fornire la documentazione a sostegno delle loro richieste di condono . Tutti i prestiti PPP sono sottoposti a revisione automatizzata e tutti i prestiti di importo pari o superiore a $ 2 milioni sono sottoposti a revisione manuale. Inoltre, qualsiasi prestito può essere selezionato per una revisione manuale in qualsiasi momento.

Quindi cos'è il condono del prestito comunque? E quali sono le regole che lo garantiscono? Ecco cosa dice lo SBA:

Grande! Ma cosa succede se non viene condonato l'intero importo di un prestito PPP?

Il rimborso del prestito è soggetto a tassi di interesse?

Link da salvare:

Moduli e istruzioni per la richiesta di condono del prestito PPP

Domande frequenti sul perdono del prestito PPP

Calcoli e documentazione per il primo prestito PPP

Calcoli e documentazione per un secondo prestito PPP

Chi può richiedere un prestito PPP nel 2021

La novità per le piccole imprese è stata grandiosa! Le linee guida aggiornate per il programma di protezione della busta paga ora offrono alle aziende una seconda possibilità di ottenere aiuti finanziari, a condizione che possano registrare perdite del 25% o superiori nel 2020 rispetto alle entrate del 2019.

Per la maggior parte dei proprietari di piccole imprese, l'importo massimo del prestito di un prestito PPP Second Draw sarà 2,5 volte la media mensile 2019 o 2020 dei costi salariali fino a $ 2 milioni. Per le aziende del settore dei servizi di alloggio e ristorazione, l'importo massimo del prestito per un prestito PPP Second Draw sarà di 3,5 volte la media mensile del 2019 o del 2020 dei costi salariali fino a $ 2 milioni.

Un piccolo imprenditore può richiedere un secondo prestito PPP nei seguenti casi:

- Il prestito PPP ricevuto in precedenza ha utilizzato l'intero importo per gli usi autorizzati.

- Un'azienda non ha più di 300 dipendenti.

- Un'azienda ha dimostrato una riduzione di almeno il 25% delle entrate lorde tra trimestri comparabili nel 2019 e nel 2020.

Link da salvare:

Trova un prestatore per il prestito PPP

Modulo di richiesta per mutuatario PPP First Draw

Modulo di richiesta per mutuatario secondo prelievo PPP

Scadenza per la domanda di prestito PPP nel 2021

Se la tua azienda non ha ricevuto un prestito PPP nel 2020, sia il primo che il secondo prestito PPP potrebbero essere disponibili per te nel 2021. Questi prestiti, proprio come il primo round, possono qualificarsi per il condono completo. Le scadenze per le domande sono già state annunciate. SBA e il Dipartimento del Tesoro degli Stati Uniti hanno riaperto il programma di protezione dello stipendio. Le piccole imprese potranno richiedere prestiti PPP fino al 31 marzo 2021.

Nota: L'Amministrazione ha adottato misure aggiuntive per raggiungere le imprese più piccole. Se non hai fatto domanda la prima volta perché pensavi che la tua attività fosse troppo piccola, ora potrebbe essere il momento di prenderla in considerazione! Ma fai attenzione, perché le scadenze stabilite per la richiesta di prestito PPP differiscono leggermente per questi casi. L'SBA offrirà prestiti PPP alle imprese con 20 dipendenti o meno e alle ditte individuali solo da mercoledì 24 febbraio a mercoledì 10 marzo 2021.

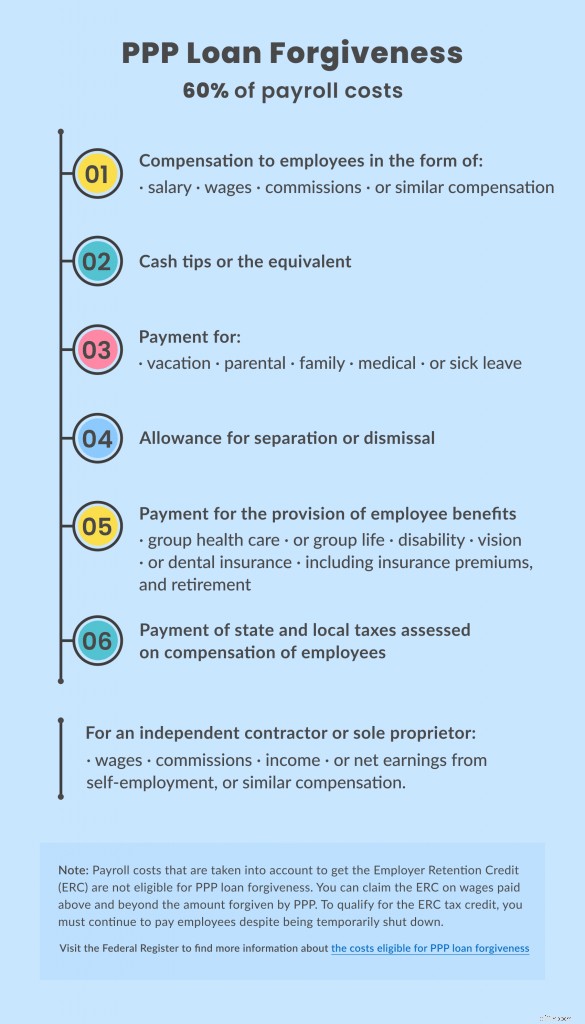

Aggiornamento sui costi aziendali idonei per il condono del prestito PPP

Quando il programma di protezione dello stipendio è stato introdotto per la prima volta, obbligava le aziende a spendere il 75% dell'importo del prestito sul libro paga. Il restante 25% non ha coperto molte spese operative cruciali per le piccole imprese. Fortunatamente, i numerosi cicli di modifica delle regole del programma di protezione dello stipendio hanno introdotto gli aggiornamenti desiderati.

Oggi, per ottenere il completo condono del prestito PPP, un piccolo imprenditore dovrebbe seguire la regola del 60 percento.

Significa che il 60% degli importi del prestito deve essere devoluto alle buste paga durante il periodo coperto dal prestito. Ma ci sono anche altri costi ammissibili al perdono. Si chiamano costi non salariali. I costi non salariali ammissibili non possono superare il 40% dell'importo del condono del prestito PPP. Tuttavia, non tutte le spese non salariali sono ammissibili.

Ecco una tabella utile che abbiamo creato per ottenere una rapida panoramica dei costi sia del personale che non del personale ammissibili al condono del prestito PPP. Salvalo sul tuo dispositivo per dare un'occhiata quando necessario!

Assicurati di attenerti rigorosamente ai requisiti. Mantieni tutti i record accurati nel caso in cui la tua domanda di perdono venga verificata. Se non fornisci documenti giustificativi, dovrai rimborsare la parte non perdonata del prestito PPP con gli interessi maturati.

Visita il registro federale e trova maggiori informazioni sui costi ammissibili per il condono del prestito PPP. Consulta un commercialista professionista o il tuo ente locale per ottenere risposte ancora più dettagliate.

Linea inferiore

Indipendentemente dal fatto che tu abbia stipulato o meno un prestito PPP l'anno scorso, considera di fare domanda per il secondo round. Se la tua azienda continua a lottare a causa della pandemia nel 2021, ottenere un prestito PPP potrebbe diventare un sollievo. Più piccole imprese e proprietari individuali riceveranno fondi di prestito quest'anno nell'ambito del programma di protezione della busta paga. Ma attenzione, poiché le aziende con 20 dipendenti o meno hanno scadenze per la richiesta di prestito PPP leggermente diverse.

Mentre la legislazione continua a svilupparsi, potrebbero esserci altre notizie sul programma in arrivo nel prossimo futuro. Controlla il sito SBA e contatta le autorità di regolamentazione statali per ottenere gli ultimi aggiornamenti. Alcune nuove regole di condono del prestito PPP potrebbero avere un grave impatto sulla tua attività!

-

Puoi pagare l'affitto con un prestito?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Lottando per decidere quali debiti pagare per primi? Potresti non doverlo fare

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

finanza

- Cosa succede se non paghi i prestiti del titolo?

- Devi richiedere il pagamento delle ferie in caso di disoccupazione?

- Devi pagare una mancia obbligatoria?

- Devi rimborsare le borse di studio?

- Devi restituire l'indennità di disoccupazione?

- Ripagare i prestiti studenteschi o investire? Queste 7 domande ti aiuteranno a decidere

- Prestiti inesigibili in caso di emergenza

- Cosa succede se non paghi un prestito di giorno di paga?

- Perdono del prestito studentesco | Programmi e requisiti per il 2021

- 4 consigli sui prestiti personali che ti ripagheranno

-

Dovresti usare un prestito di equità domestica per estinguere il debito?

Dovresti usare un prestito di equità domestica per estinguere il debito? Se hai debiti, probabilmente stai pensando a come puoi ripagarlo il più rapidamente possibile. Questo è latteggiamento giusto, e questo significa che stai imboccando la strada giusta. Però, in quasi t...

-

Devi pagare le tasse sulle criptovalute in Europa?

Devi pagare le tasse sulle criptovalute in Europa? Conosciamo tutti lEuropa come un importante hub per gli investitori con un profondo interesse per le criptovalute. Accettando il fatto che i paesi europei oggi sono in cima alla lista per unampia offe...