Come funziona la diversificazione degli investimenti

Se giochi alla roulette, le tue possibilità sono vincenti se scommetti su più di un numero. Ma quando vinci porterai a casa meno soldi.

Se giochi alla roulette, le tue possibilità sono vincenti se scommetti su più di un numero. Ma quando vinci porterai a casa meno soldi. Pensa a investire come a un gioco di roulette. Se scommetti su un singolo numero alla roulette e vinci, vieni pagato con una quota di 35-1. È una bella ricompensa, ma le probabilità sono 37-1 che sbaglierai. Se vuoi aumentare le tue probabilità di vincita, dovresti scommettere su più numeri contemporaneamente. Ma per ogni numero che aggiungi, il potenziale guadagno diminuisce.

Diversificazione degli investimenti è l'equivalente di giocare un sacco di numeri diversi alla roulette. Invece di investire tutti i tuoi soldi in una singola azione, investi in una varietà di azioni, obbligazioni e altri titoli. Distribuendo il rischio, riduci le probabilità che tutti i tuoi investimenti perdano in una volta. Potrebbe non essere affascinante, ma è un modo sicuro per far crescere i tuoi soldi per un lungo periodo di tempo.

Questa è una distinzione molto importante. La diversificazione funziona perché ci vuole una visione a lungo termine dell'investimento. È quasi impossibile prevedere la performance a breve termine dei mercati finanziari. Nel 1992, il settore con le peggiori performance del mercato è stato quello delle azioni estere. Nel 1993 è stato il settore con le migliori performance [fonte:Wells Fargo].

Diversificando i tuoi investimenti, stai riconoscendo che il mercato è estremamente volubile. Un anno, le azioni andranno alla grande e l'anno successivo diminuiranno. Un anno, i prezzi delle obbligazioni crolleranno e l'anno successivo aumenteranno. Con la diversificazione degli investimenti, va bene se alcuni dei tuoi asset vanno male ogni anno. La regola è che i vincitori, nel tempo, sono più numerosi dei perdenti.

Lo scopo della diversificazione degli investimenti è di distribuire il rischio di investimento e bilanciarlo tra (e all'interno) le diverse classi di attività:azioni, obbligazioni e liquidità. Continua a leggere per saperne di più su ciascuna classe di attività e su come combinarle per creare un portafoglio diversificato ed equilibrato.

Scelta delle classi di attività

Un professionista finanziario controlla le azioni alla Borsa di New York il 31 marzo 2009.

Un professionista finanziario controlla le azioni alla Borsa di New York il 31 marzo 2009. La definizione da manuale di diversificazione degli investimenti consiste nel costruire un portafoglio di investimenti da una varietà di classi di attività. Le tre principali classi di attività sono azioni, obbligazioni e contanti. L'idea è quella di scegliere una combinazione di questi tre asset che produca il livello di rischio ideale. Nessun rischio significa nessuna crescita, ma troppo rischio significa che esiste il potenziale per un rapido disastro finanziario.

Le azioni sono generalmente le tre classi di attività più rischiose. Sono divisi in titoli a bassa capitalizzazione, a media capitalizzazione e ad alta capitalizzazione in base alle dimensioni della società ("cap" è l'abbreviazione di capitalizzazione di mercato ). Le azioni sono anche classificate in base al loro stile . Etichette come crescita, valore, internazionale e blend aiutano a identificare il rischio relativo e il potenziale di crescita del titolo.

Le obbligazioni sono vendute dal governo e da società private e hanno scadenza diversa date (da meno di un anno a 30 anni). Le obbligazioni sono meno rischiose delle azioni e quindi offrono rendimenti inferiori. Le obbligazioni con rating creditizio più basso, note anche come obbligazioni spazzatura, potrebbero avere tassi di interesse più elevati, ma corrono il rischio di insolvenza.

Gli investimenti in contanti includono qualsiasi conto altamente sicuro ea basso interesse come un conto di risparmio presso una banca o un conto del mercato monetario. Il rischio con i conti di cassa è vicino allo zero.

Nella pagina successiva parleremo di allocazione , il processo di scelta dell'importo del tuo portafoglio da investire in ciascuna classe di attività.

Maiuscolo piccolo: Meno di $ 1 miliardo

Maiuscolo medio: $ 1 miliardo a $ 5 miliardi

Maiuscolo grande: Più di 5 miliardi di dollari [fonte:Wells Fargo]

Allocare i tuoi investimenti

Non esiste una formula unica per allocare i tuoi investimenti. L'allocazione dipende fortemente dalla quantità di rischio con cui ti senti a tuo agio. Dipende anche dalla tua fase nella vita come investitore. Se hai appena iniziato e hai 20 o più anni prima di dover iniziare a incassare i tuoi investimenti, la tua allocazione sarà molto diversa da quella di chi è a un anno dal pensionamento.

Come regola generale, più giovane sei, maggiore è il rischio che puoi correre con il tuo portafoglio di investimenti. Questo perché hai il lusso del tempo. Anche se hai avuto qualche anno negativo con il mercato azionario, puoi comunque fare affidamento sulla magia dell'interesse composto per far crescere considerevolmente i tuoi investimenti a lungo termine.

Per un giovane investitore che ha 15 o più anni prima di dover iniziare a pagare l'istruzione universitaria di suo figlio o il proprio pensionamento, allocherà la maggior parte del suo portafoglio in azioni. All'inizio, alcuni giovani investitori investono addirittura il 100% del proprio patrimonio in azioni.

Quando un investitore invecchia un po', magari dopo essersi sposato o aver avuto il suo primo figlio, potrebbe voler proteggere un po' di più i suoi investimenti assegnando l'80% del suo portafoglio ad azioni e il 20% a obbligazioni. Man mano che il college o la pensione si profilano all'orizzonte, alcuni investitori supereranno un approccio ancora più prudente, forse destinando il 60% del proprio patrimonio in azioni e il 40% in obbligazioni.

Quando un investitore è a pochi anni dal pensionamento, potrebbe voler convertire tutte le sue partecipazioni in obbligazioni e conti in contanti. Si spera che l'investitore abbia già costruito un bel gruzzolo di uova. La cosa peggiore che accadrebbe a questo punto sarebbe che un crollo del mercato azionario cancellerebbe tutti i suoi risparmi. Quindi, anche se il suo denaro crescerà a un ritmo più lento, è meglio tenerlo al sicuro con obbligazioni e contanti a basso rischio e basso interesse.

Non è sufficiente, tuttavia, diversificare i propri investimenti solo tra le classi di attività. Devi anche diversificare all'interno di ogni classe. Continua a leggere per scoprire come.

Diversificare le attività all'interno delle classi

Puoi visualizzare grafici di stile su molti siti Web di investimento, come questo di Yahoo! Finanza. Oppure puoi realizzarli tu stesso

Puoi visualizzare grafici di stile su molti siti Web di investimento, come questo di Yahoo! Finanza. Oppure puoi realizzarli tu stesso La diversificazione all'interno di ciascuna classe di attività è la chiave per un portafoglio equilibrato e di successo. Attraverso un'attenta ricerca, è necessario trovare risorse che funzionino bene tra loro. La vera diversificazione significa avere i tuoi soldi in quanti più settori possibili dell'economia.

Con le azioni, ad esempio, non vuoi investire esclusivamente in grandi aziende consolidate o piccole start-up. Vuoi un po' ma di entrambi (e anche qualcosa nel mezzo). Per lo più, non vuoi limitare i tuoi investimenti a correlati o correlati industrie. Un esempio potrebbe essere la produzione automobilistica e l'acciaio. Il problema è che se un settore crolla, anche l'altro.

Con le obbligazioni, inoltre, non vuoi comprare troppo della stessa cosa. L'acquisto di tonnellate di buoni del tesoro a 30 anni va bene, ma non è il modo per massimizzare il ritorno sull'investimento. Invece, ti consigliamo di acquistare obbligazioni con date di scadenza, tassi di interesse e rating del credito diversi.

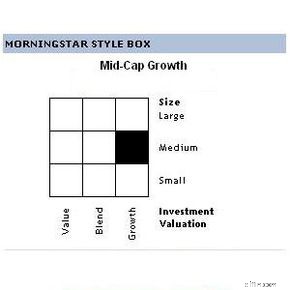

Un buon modo per diversificare le tue partecipazioni all'interno di una classe di attività consiste nell'utilizzare qualcosa chiamato grafico di stile [fonte:Wells Fargo]. Un grafico di stile è una semplice tabella che puoi creare con carta e matita o con un programma per fogli di calcolo come Excel.

Per creare un grafico in stile azionario, ad esempio, devi creare una tabella con "capitalizzazione di mercato" sull'asse orizzontale e "stile" su quello verticale. Sotto la capitalizzazione di mercato, crea tre colonne etichettate "small cap", "mid cap" e "large cap". In stile, crea tre righe etichettate "valore", "fusione" e "crescita".

Ora cerca i titoli che soddisfano ogni sezione del grafico; ad esempio, un'azione "small cap value" o una "miscela mid cap". È un modo semplice per vedere che hai coperto tutte le tue basi. Puoi fare lo stesso con le obbligazioni, utilizzando date di scadenza e rating creditizi come criteri.

Ovviamente, richiede una seria quantità di ricerca per capire quali azioni e obbligazioni acquistare. Se non conosci gli investimenti, potrebbe valere la pena consultare un consulente per gli investimenti o un gestore finanziario prima di prendere decisioni importanti con i tuoi soldi.

Congratulazioni! Hai creato un portafoglio di investimenti diversificato. Se solo il tuo lavoro si fermasse qui... Continua a leggere per conoscere un importante concetto di diversificazione degli investimenti chiamato ribilanciamento .

Nozioni di base sul riequilibrio

Un trader passa davanti ai monitor della Borsa di New York il 30 marzo 2009. Il Dow ha perso 288 punti che giorno sulla notizia che Chrysler e General Motors potrebbero dichiarare bancarotta.

Un trader passa davanti ai monitor della Borsa di New York il 30 marzo 2009. Il Dow ha perso 288 punti che giorno sulla notizia che Chrysler e General Motors potrebbero dichiarare bancarotta. Le case automobilistiche consigliano di equilibrare gli pneumatici ogni 5.000 miglia (8.047 chilometri). Lo stesso vale per il tuo portafoglio di investimenti. Circa una volta all'anno, dovresti ribilanciare il tuo portafoglio per assicurarti che le tue allocazioni di investimento siano ancora dove vuoi che siano.

Ora ti starai chiedendo:"Se non avessi cambiato le mie allocazioni, perché dovrebbero essere diverse?" Questo perché, come investitore, controlli solo quanti soldi metti nel sistema. Il mercato controlla quanti soldi hai effettivamente in un dato momento. Se investo $ 1.000 oggi in azioni IBM, quelle stesse azioni potrebbero valere più o meno soldi in una settimana, un giorno o anche un'ora.

L'unico modo per far sì che le tue allocazioni rimangano le stesse è che ciascuna delle tue risorse cresca o si riduca allo stesso ritmo. Con così tanti investimenti diversi e così tante variabili finanziarie diverse, è improbabile che ciò accada. Ecco perché devi ribilanciare periodicamente il tuo portafoglio per riportare le tue allocazioni alle percentuali originali.

Diamo un'occhiata a un esempio. Quando hai creato il tuo portafoglio un anno fa, hai assegnato il 60% alle azioni e il 40% alle obbligazioni. Guardando la tua dichiarazione di fine anno, il tuo portafoglio di investimenti totale è cresciuto del 15 percento nel corso dell'anno. Congratulazioni! Ma a un esame più attento, mentre le tue azioni sono andate alla grande, le tue obbligazioni hanno effettivamente zoppicato per una perdita. Il risultato è che più del 60 percento del tuo denaro totale è ora in azioni e meno del 40 percento in obbligazioni.

Ora, l'istinto potrebbe dirti di lasciare il tuo portafoglio così com'è. Dopotutto, non è intelligente mantenere più soldi negli asset che stanno andando bene? Sebbene questa logica possa avere senso a breve termine, non regge a lungo termine.

Maggiori informazioni sulla logica del ribilanciamento del portafoglio nella sezione successiva.

La logica del riequilibrio del portafoglio

In conclusione, è impossibile prevedere cosa farà il mercato di anno in anno. Le performance passate, come si suol dire, non indicano un successo futuro.

Ripensa a un anno fa, quando hai allocato per la prima volta gli asset nel tuo portafoglio. Hai scelto di investire il 60 percento del tuo portafoglio in azioni perché hai deciso che era la giusta quantità di rischio. Ora, a causa del modo in cui i tuoi investimenti si sono comportati nell'ultimo anno, il tuo portafoglio contiene oltre il 60 percento del tuo denaro in azioni. In sostanza, hai aumentato il rischio. Se le azioni subiscono un calo l'anno prossimo, ti sei lasciato vulnerabile.

La logica del riequilibrio del tuo portafoglio potrebbe sembrare illogica all'inizio. Dopotutto, stai essenzialmente vendendo le risorse che stanno andando bene e acquistando più risorse che stanno andando male [fonte:The Wall Street Journal]. Ripristinando le tue risorse alle percentuali originali, garantisci lo stesso livello di rischio a lungo termine. Se non ribilanciassi il tuo portafoglio, i tuoi soldi inseguirebbero ciecamente i venti del mercato.

Un'altra logica di ribilanciamento ha a che fare con il principio centrale dell'investimento:compra basso e vendi alto. Acquistando di più in asset a basso rendimento, ottieni di più per i tuoi soldi. Ad esempio, se acquisti $ 1.000 di azioni IBM a $ 1 per azione, ottieni 1.000 azioni. Se hai aspettato di acquistare la stessa azione a $ 10 per azione, otterrai solo 100 azioni. Acquistando quando le azioni sono basse, ottieni più azioni e quindi più potenziale di crescita a lungo termine.

Per la maggior parte degli investitori, è sufficiente ribilanciare una volta all'anno [fonte:Carther]. Ma dovresti sempre considerare il costo del riequilibrio. L'acquisto e la vendita di azioni e obbligazioni richiede un broker o un conto di trading online. Entrambi comportano commissioni per ogni operazione. Se il tuo portafoglio non è terribilmente fuori controllo, potresti voler aspettare per ribilanciare fino a quando non vale le commissioni di transazione.

Se tutto questo parlare di grafici di stile e riequilibrio ti dà mal di testa, potresti prendere in considerazione i fondi comuni di investimento. Parleremo di più di questi risparmi di tempo di diversificazione nella pagina successiva.

Diversificazione dei fondi comuni

I fondi comuni di investimento sono molto apprezzati dagli investitori perché offrono una diversificazione istantanea degli investimenti. Un fondo comune di investimento è una raccolta di azioni e obbligazioni gestite da un team di investitori professionisti e gestori di denaro. I professionisti fanno tutte le ricerche per te. Scelgono e scelgono le attività che raggiungono il rapporto desiderato tra rischio e potenziale di crescita. Ancora meglio, i fondi comuni di investimento si riequilibrano!

Anche i fondi comuni hanno i loro svantaggi. Non tutti i gestori di fondi comuni di investimento sono creati uguali, quindi non c'è alcuna garanzia che la tua collezione di azioni e obbligazioni farà soldi. Inoltre, non tutti i fondi comuni di investimento sono economici. Molti portano molte commissioni subdole e commissioni nascoste con nomi disarmante come "carichi di back-end" [fonte:Investopedia].

Azioni i fondi sono fondi comuni di investimento composti principalmente da azioni e sono allocati per una crescita a lungo termine. All'interno dei fondi azionari ci sono una serie di sottocategorie:

- Indice i fondi sono progettati per imitare da vicino un indice del mercato azionario popolare come l'S&P 500 o il Dow Jones Industrial Average. Come va il mercato, così fa il fondo comune.

- Internazionale i fondi possono includere diversi titoli di tutto il mondo o titoli concentrati in una specifica regione globale.

- Settore i fondi si attengono a un settore particolare come l'assistenza sanitaria o l'alta tecnologia. Sono considerati rischiosi perché tante delle tue uova sono nello stesso paniere.

- Se non ti piace l'idea di investire in aziende che danneggiano la salute delle persone o l'ambiente, puoi trovare fondi specializzati in socialmente responsabili o verde imprese.

Reddito i fondi comuni di investimento sono meno rischiosi dei fondi azionari. Investono principalmente in obbligazioni governative e societarie e sono progettati per le persone che sono disposte a sacrificare il potenziale di crescita per una busta paga da dividendi costante. Mercato monetario i conti sono anche un tipo di fondo comune di investimento che investe solo nel titolo più conservativo:i buoni del tesoro statunitensi.

Maturità mirata i fondi sono progettati per gli investitori che stanno risparmiando per un particolare obiettivo sensibile al tempo come la pensione o il pagamento di un'istruzione universitaria. Con nomi come "Target Retirement 2040", questi fondi comuni di investimento vengono automaticamente bilanciati e allocati per massimizzare il rendimento e garantire i tuoi guadagni entro il 2040 [fonte:Pulliam Weston].

Tieni presente che se investi in un fondo comune al di fuori di un conto fiscalmente protetto401(k) o IRA, sarai soggetto all'imposta sulle plusvalenze ogni volta che il tuo gestore del fondo vende attività per investire denaro in altri titoli. I fondi migliori per evitare le imposte sulle plusvalenze sono i fondi indicizzati poiché richiedono meno manutenzione [fonte:Barker].

Ora concludiamo le cose considerando sia i vantaggi che gli svantaggi della diversificazione degli investimenti.

Vantaggi e svantaggi della diversificazione

Cominciamo con le cattive notizie. La diversificazione degli investimenti garantisce (garantisce!) che non otterrete il massimo ritorno sull'investimento possibile. È estremamente improbabile che tutti i tuoi diversi investimenti in varie classi di attività salgano alle stelle. Almeno uno di loro andrà peggio degli altri, quindi abituati.

Quando il mercato azionario sta andando davvero bene (noto come un mercato rialzista ), la diversificazione degli investimenti può sembrare eccessivamente prudente per alcuni investitori. Dopotutto, perché investire denaro in obbligazioni a basso interesse e conti del mercato monetario quando il mercato è così caldo?

Un altro argomento contro la diversificazione è che non è nemmeno un modo efficace per proteggere i tuoi soldi da un vero collasso finanziario. Grazie alla recente crisi finanziaria globale, nel 2008 quasi tutti i 69 fondi comuni monitorati da Morningstar sono diminuiti [fonte:Updegrave]. Dall'inizio del 2008 all'inizio del 2009, sia le azioni large che small cap hanno perso il 38% del loro valore e le azioni internazionali hanno perso più della metà del loro valore [fonte:Bernstein].

Quindi, se la diversificazione degli investimenti ti trattiene durante i mercati rialzisti e ti lascia senza protezione durante i mercati ribassisti, qual è il punto?

Il punto è che la diversificazione degli investimenti fornisce un ammortizzatore. Potresti non incassare completamente durante gli anni grassi, ma non andrai in bancarotta durante gli anni magri. Ad esempio, un investitore che aveva il 100% del suo portafoglio in azioni nel 2008 avrebbe perso il 40% delle sue partecipazioni. Se lo stesso portafoglio fosse stato diversificato in azioni per il 60%, obbligazioni per il 30% e liquidità per il 10%, avrebbe perso solo il 20% del suo valore [fonte:Updegrave]. Questa è una grande differenza.

Inoltre, la diversificazione degli investimenti non riguarda gli alti e bassi a breve termine di specifici mercati finanziari. Si tratta della performance a lungo termine di un'ampia varietà di asset. In tutti i picchi e le valli economiche di una vita, la diversificazione vince ancora.

William J. Bernstein ha fatto un punto interessante in un articolo di Money Magazine del marzo 2009. Se potessi tornare indietro nel tempo fino al 1998 sapendo quello che sai ora, che i mercati finanziari statunitensi subirebbero due gravi recessioni nel prossimo decennio, potresti essere tentato di investire tutti i tuoi soldi in buoni del tesoro ultra sicuri. Incredibilmente, un portafoglio azionario ben diversificato continuerebbe a sovraperformare i buoni del tesoro nello stesso triste decennio [fonte:Bernstein].

Trascorri un po' di tempo con i link nella pagina successiva per ulteriori informazioni sulla finanza personale e sugli investimenti.

Fonti

- Barker, Bill. Il pazzo eterogeneo. "Fondi comuni:tasse" (30 marzo 2009)http://www.fool.com/school/mutualfunds/costs/taxes.htm

- Bernstein, Rivista William J. Money. "Sì, la diversificazione funziona, alla fine." 24 marzo 2009 (26 marzo 2009)http://cnnmoney.mlogic.mobi/money/personal_finance/funds/detail/134518/full;jsessionid=45A281624A107458637C404D72D8AE47#p1

- Carther, Shauna. Investopedia. "Ribilancia il tuo portafoglio per rimanere in pista." (30 marzo 2009)http://www.investopedia.com/articles/pf/05/051105.asp

- Hubbard, Kelsey e Zweig, Jason. Il giornale di Wall Street. "Lezioni sul riequilibrio del tuo portafoglio". 6 marzo 2009 (27 marzo 2009)http://online.wsj.com/video/lessons-on-re-balancing-your-portfolio/68A6B97C-8647-4133-8683-CD04EA81C555.html

- Investopedia. "Fondi comuni" (30 marzo 2009)http://www.investopedia.com/university/mutualfunds/?ad=MF_Feat

- Pulliam Weston, Liz. Soldi MSN. "Pensione con 1 fondo:compra e dimentica" (26 marzo 2009)http://articles.moneycentral.msn.com/RetirementandWills/InvestForRetirement/OneFundRetirementBuyAndForget.aspx

- Aggiornamento, Walter. Soldi della CNN. "Distribuisci i tuoi soldi in giro". 28 gennaio 2009 (26 marzo 2009)http://money.cnn.com/2009/01/26/pf/expert/diversification.moneymag/index.htm

- Pozzi Fargo. "Principio di investimento testato nel tempo:diversificare il tuo portafoglio" (26 marzo 2009)http://www.wellsfargoadvantagefunds.com/wfweb/wf/education/investright/principle4/index.jsp

- Yahoo! Finanza. "L'importanza della diversificazione" (26 marzo 2009)http://finance.yahoo.com/education/begin_investing/article/101163/The_Importance_of_Diversification

-

Introduzione a come funziona l'arbitraggio

Lacquisto e la successiva rivendita immediata di biglietti sportivi su eBay e altri siti di aste può significare un rapido profitto per gli arbitri agili. Hai mai comprato qualcosa e poi ti sei vol

-

Come funziona il trading online

Ora puoi controllare i dati del mercato azionario utilizzando il tuo telefono. La leggenda narra che Joseph Kennedy abbia venduto tutte le azioni che possedeva il giorno prima del giovedì nero, liniz

finanza

- Come funziona l'online banking

- Che cos'è la diversificazione?

- Come fare trading con le azioni?

- Obbligazioni vs azioni:come si adattano alla tua strategia di investimento

- Come acquistare azioni?

- Diversificazione:cos'è e come funziona

- L'importanza della diversificazione degli investimenti

- Come massimizzare i rendimenti riducendo al minimo il rischio di investimento

- Come determinare quali azioni acquistare?

- Scegliere un investimento azionario senza rischi

-

Come funziona il software di pianificazione finanziaria

Come funziona il software di pianificazione finanziaria Continua a sognare le persone. Forse puoi finalmente andare in pensione quando raggiungi 190. Guarda altre immagini di investimento. Se a gennaio 2010 avessi eseguito una ricerca su Internet su limpo...

-

Come funziona la diversificazione degli investimenti

Come funziona la diversificazione degli investimenti Se giochi alla roulette, le tue possibilità sono vincenti se scommetti su più di un numero. Ma quando vinci porterai a casa meno soldi. Pensa a investire come a un gioco di roulette. Se scommetti su ...