Vita economica

Cos'è la vita economica?

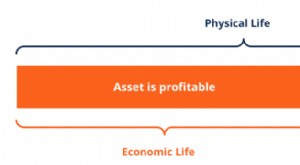

La vita economica è il periodo di tempo atteso durante il quale un bene rimane utile al proprietario medio. Quando un bene non è più utile al suo proprietario, allora si dice che abbia superato la sua vita economica. La vita economica di un bene potrebbe essere diversa dalla sua effettiva vita fisica. Così, un bene può essere in condizioni fisiche ottimali ma può non essere economicamente utile. Per esempio, i prodotti tecnologici spesso diventano obsoleti quando la loro tecnologia diventa obsoleta. L'obsolescenza dei telefoni a conchiglia è avvenuta a causa dell'avvento degli smartphone e non perché hanno esaurito l'utilità.

La stima della vita economica di un bene è importante per le aziende in modo che possano determinare quando vale la pena investire in nuove attrezzature, stanziare fondi adeguati per l'acquisto di sostituzioni una volta raggiunta la vita utile dell'apparecchiatura.

Comprendere la vita economica

La vita economica di un bene ai sensi dei Principi contabili generalmente accettati (GAAP) richiede una stima ragionevole del tempo necessario. Le aziende possono modificare le misurazioni in base all'utilizzo giornaliero previsto e ad altri fattori. Il concetto di vita economica è connesso anche ai piani di ammortamento. Gli organismi di definizione dei principi contabili di solito stabiliscono linee guida generalmente accettate per la stima e l'adeguamento di questo periodo di tempo.

Finanza e vita economica

Le considerazioni finanziarie relative alla vita economica di un bene includono il costo al momento dell'acquisto, la quantità di tempo in cui il bene può essere utilizzato nella produzione, il momento in cui dovrà essere sostituito, e il costo di manutenzione o sostituzione. Possono essere coinvolti anche cambiamenti negli standard o nei regolamenti del settore.

Nuove normative possono rendere obsolete le attuali apparecchiature o innalzare gli standard di settore richiesti per una risorsa oltre le specifiche delle risorse esistenti di un'azienda. Ulteriore, la vita economica di un bene può essere legata alla vita utile di un altro. Nei casi in cui sono necessarie due risorse separate per completare un'attività, la perdita di un bene può rendere inutile il secondo bene fino a quando il primo bene non viene riparato o sostituito.

Punti chiave

- La vita economica di un bene è il periodo di tempo durante il quale rimane utile al suo proprietario.

- Le considerazioni finanziarie richieste per calcolare la vita economica del bene includono il suo costo al momento dell'acquisto, la quantità di tempo in cui un bene viene utilizzato nella produzione, e la normativa vigente ad essa relativa.

- Ci possono essere interdipendenze nella vita economica di due beni in cui la vita di uno dipende dalla durata di un altro.

Vita economica e deprezzamento

L'ammortamento si riferisce alla velocità con cui un bene si deteriora nel tempo. Il tasso di ammortamento è utilizzato per stimare gli effetti dell'invecchiamento, uso quotidiano, e l'usura del bene. Quando si tratta di tecnologia, l'ammortamento può includere anche il rischio di obsolescenza.

In teoria, le imprese rilevano le spese di ammortamento secondo un programma che si avvicina al tasso di esaurimento della vita economica. Questo non è sempre vero ai fini fiscali, però, poiché i proprietari possono disporre di informazioni superiori su asset specifici. La vita economica utilizzata nei calcoli interni può differire significativamente dalla vita ammortizzabile richiesta ai fini fiscali.

Molte aziende valutano le spese di ammortamento in modo diverso in base agli obiettivi del management. Per esempio, un'azienda potrebbe voler riconoscere i costi il più rapidamente possibile al fine di ridurre al minimo le passività fiscali correnti e può farlo scegliendo piani di ammortamento accelerato.

-

Che cos'è un contratto di locazione?

Le locazioni sono contratti in cui il proprietario dellimmobile/bene consente a unaltra parte di utilizzare limmobile/bene in cambio di qualcosa, solitamente denaro o altri beni. I due tipi più comuni

-

Ho bisogno di un'assicurazione sulla vita?

Ricordi comè essere un bambino senza responsabilità finanziarie? Nemmeno io. Sembra che siamo adulti da sempre. Se lassicurazione sulla vita non è la quintessenza delletà adulta, Non so cosa sia. Ment

Finanziamento aziendale

-

Che cos'è l'ammortamento dei beni immateriali?

Che cos'è l'ammortamento dei beni immateriali? In questo articolo, parleremo dellammortamento delle immobilizzazioni immateriali. Le attività immateriali si riferiscono a beni di unimpresa che non sono di natura fisica. Includono marchi, liste cli...

-

Cos'è la vita economica?

Cos'è la vita economica? La vita economica si riferisce al periodo di tempo che ci si aspetta che un bene sia utile al proprietario. Viene anche chiamata vita utile o vita ammortizzabile. La misura dellutilità di un bene è qu...