Che cos'è una diffusione del calendario?

Uno spread di calendario è una tecnica di trading che prevede l'acquisto di un derivato di un bene in un mese e la vendita di un derivato dello stesso bene in un altro mese. È più comunemente fatto nel caso dei contratti futures Contratto futureUn contratto futures è un accordo per acquistare o vendere un'attività sottostante in una data successiva per un prezzo predeterminato. È anche noto come derivato perché i contratti future derivano il loro valore da un'attività sottostante. Gli investitori possono acquistare il diritto di acquistare o vendere l'attività sottostante in una data successiva a un prezzo predeterminato. nei mercati delle materie prime, soprattutto per i cereali come il frumento, Mais, Riso, ecc. Il trading di futures è un'attività molto volatile, poiché la maggior parte dei prezzi è influenzata da molteplici condizioni macroeconomiche esterne che non possono essere controllate.

Nella maggior parte dei casi, la valuta di un paese è legata al valore delle merci che esporta. Nel trading di spreadTrading di spread Il trading di spread - noto anche come trading di valore relativo - è un metodo di trading che coinvolge un investitore che acquista simultaneamente un titolo e vende un, i prezzi di mercato delle materie prime esercitano scarso effetto sul profitto realizzato dagli investitori. È perché ci sono due diverse gambe del commercio, comprare un contratto e venderne un altro.

Perciò, la redditività sta nel rapporto tra i due spread. Un investitore può guadagnare denaro in una parte dell'operazione e perdere denaro nell'altra. Uno spread di successo è quello in cui il profitto di una gamba supera la perdita dell'altra, quindi trasformando un profitto complessivo per l'investitore.

Riepilogo

- Uno spread di calendario è una tecnica di trading che prevede l'acquisto di un derivato di un bene in un mese e la vendita di un derivato dello stesso bene in un altro mese.

- Il trading di futures è un'attività molto volatile, poiché la maggior parte dei prezzi è influenzata da molteplici condizioni macroeconomiche esterne che non possono essere controllate.

- Uno spread di successo è quello in cui il profitto di una gamba supera la perdita dell'altra, quindi trasformando un profitto complessivo per l'investitore.

Costo del trasporto

La differenza tra i contratti future della stessa merce entro un periodo di due mesi è nota come costo di riporto. Include il costo di detenzione della merce per il periodo di tempo compreso tra i due mesi in questione. Letteralmente, è il costo del "trasporto" della merce per un determinato periodo di tempo. Include i costi finanziari come gli interessi sui prestiti presi, assicurazione, I costi di stoccaggio, e il costo opportunitàCosto opportunitàIl costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. L'associato alla scelta di una posizione rispetto a un'altra.

La differenza di prezzo tra due posizioni contrattuali viene monitorata nei grafici degli spread futuri. Aiuta gli investitori a gestire i margini di trading in un particolare grano. Il monitoraggio degli spread futuri è anche utile per prevedere le future direzioni dei prezzi delle materie prime, poiché le posizioni possono dare accenni di futura scarsità o eccedenza (a causa di raccolti eccezionali).

Contango e arretramento

Il trading di spread consente agli investitori di ridurre il rischio implicato, poiché i commerci sono per lo più influenzati solo da domanda e offertaOfferta e domandaLe leggi della domanda e dell'offerta sono concetti microeconomici che affermano che nei mercati efficienti, la quantità offerta di un bene e i fattori quantitativi. Nei mesi in cui l'offerta è sufficiente per soddisfare la domanda, i contratti differiti sono più costosi dei mesi successivi. Una tale situazione, quando il prezzo del contratto futures (prezzo del futuro) è superiore al prezzo sportivo o al valore di mercato reale del bene alla data di consegna, è noto come contango o inoltro.

Al contrario, quando la merce è scambiata a un prezzo inferiore al suo prezzo spot, si dice che il mercato è in backwardation. I mesi vicini sono i mesi in cui il contratto futures è impostato per scadere o il mese in cui si trova la data di consegna. I mesi posticipati sono la parte successiva dello stesso. I due diversi tipi di posizioni spread sono i seguenti:

- diffusione del toro :Quando un trader acquista il mese successivo e vende il mese differito.

- orso diffuso :Quando un trader vende il mese successivo e acquista il mese differito. Succede in caso di volatilità anticipata del mercato. Le oscillazioni dei prezzi sono sempre più elevate nei mesi vicini e tendono a stabilizzarsi intorno ai mesi posticipati.

Altri tipi di spread

Nei mercati del grano, Esistono tre tipi principali di spread:

- Spread intra-mercato/Spread calendario :Acquisto di un contratto future per un determinato cereale in un mese e vendita di un altro contratto per lo stesso cereale in un mese diverso.

- Spread inter-mercato :Acquisto e vendita simultanea di contratti futures di cereali correlati. Per esempio, mais e soia sono prodotti correlati, e il rapporto tra i loro prezzi viene preso in considerazione quando si decide di negoziare.

- Spread di prodotti di base :Acquisto e vendita di futures per materie prime e materie prime lavorate (utilizzando la stessa materia prima), rispettivamente. Per esempio, se la soia è la merce, il latte di soia è il prodotto.

Altre risorse

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Contango vs BackwardationContango vs BackwardationContango vs backwardation sono termini usati per descrivere la forma della curva dei futures per i mercati delle materie prime. La curva dei futures ha due dimensioni, tracciando il tempo lungo l'asse orizzontale e il prezzo di consegna della merce lungo l'asse verticale.

- Mercato dei derivatiMercato dei derivatiIl mercato dei derivati si riferisce al mercato finanziario degli strumenti finanziari quali contratti futures o opzioni.

- Prezzo spotPrezzo spotIl prezzo spot è il prezzo di mercato corrente di un titolo, valuta, o merce disponibile per essere comprata/venduta per regolamento immediato. In altre parole, è il prezzo al quale i venditori e gli acquirenti valutano un bene in questo momento.

- VolatilityVolatilityLa volatilità è una misura del tasso di fluttuazione del prezzo di un titolo nel tempo. Indica il livello di rischio associato alle variazioni di prezzo di un titolo. Investitori e trader calcolano la volatilità di un titolo per valutare le variazioni passate dei prezzi

-

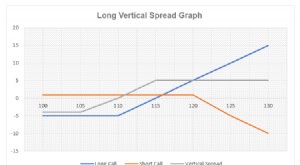

Cos'è la diffusione verticale?

Lo spread verticale è una strategia di trading che prevede il trading di due opzioni contemporaneamente. È lopzione più semplice diffusa. Una combinazione di unopzione lunga e di unopzione corta a div

-

Che cos'è una rendita,

e ne ho bisogno? Una rendita è un tipo di prodotto assicurativo che fornisce una copertura finanziaria dopo il pensionamento in modo che tu non sopravviva ai tuoi risparmi per la pensione. Quando a

investire

- Che cos'è un budget di rollover?

- Che cos'è lo swap spread?

- Cos'è un Bear Put Spread?

- Che cos'è lo spread denaro-lettera?

- Che cos'è uno spread FOREX?

- Che cos'è lo spread di mercato?

- Diffusione del calendario

- Che cos'è lo spread betting?

- Utilizzo di una diffusione del calendario

- Che cos'è uno spread di opzioni?

-

Cos'è la diffusione orizzontale?

Cos'è la diffusione orizzontale? Uno spread orizzontale è un tipo di spread di opzioni che comporta lacquisto delle stesse azioni sottostanti allo stesso prezzo, ma con durata di scadenza diversa. La strategia aiuta il traderLa menta...

-

Cos'è lo Spread Trading?

Cos'è lo Spread Trading? Lo spread trading, noto anche come trading sul valore relativo, è un metodo di trading che prevede che un investitore acquisti contemporaneamente un titolo e ne venda un titolo correlato. I titoli acq...