3 ipotesi di pensionamento che potrebbero lasciarti al verde

Nel corso della tua previdenza, puoi fare determinate supposizioni:sarai in grado di lavorare fino a una certa età o che i tuoi investimenti cresceranno in un certo modo, Per esempio. Ma ci sono alcune ipotesi su cui non puoi davvero contare. Acquistare nelle seguenti convinzioni potrebbe lasciarti a corto di soldi durante i tuoi anni da senior.

3 PIETRE MILIARI DI PENSIONE DA RAGGIUNGERE ENTRO I 50

1. Supponendo che spenderai molto meno per le spese di soggiorno

Molte persone pensano che la vita costerà molto meno in pensione. Ma perché? Oltre a non dover pagare per il pendolarismo o finanziare un conto pensione, è probabile che la maggior parte delle spese di prepensionamento rimanga la stessa. Alcuni, infatti, può salire, come l'assistenza sanitaria e l'intrattenimento (non avere un lavoro significa potenzialmente spendere di più per occupare il proprio tempo). Descrivi le tue spese in modo da sapere di quanto reddito mensile avrai bisogno per rimanere a galla. Questo ti aiuterà a valutare come stai facendo il risparmio.

LA METÀ DEGLI AMERICANI CON REDDITI SUPERIORI A $100, 000 PAURA DI NON ANDARE IN PENSIONE MAI

2. Supponendo che Medicare sia gratuito

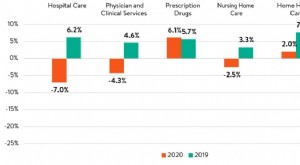

Medicare fornisce copertura sanitaria a milioni di anziani, ma è tutt'altro che gratuito. Infatti, l'unico aspetto di Medicare che è gratuito (il più delle volte) è la Parte A, che copre le cure ospedaliere. parti B e D, che coprono le cure ambulatoriali e le prescrizioni, rispettivamente, entrambi addebitano un premio mensile.

Ci sono altre spese Medicare da affrontare, Compreso:

- Franchigie degenza ospedaliera per la parte A ($ 1, 484 per soggiorno nel 2021)

- Franchigie annuali per la parte B ($ 203 nel 2021)

- Coassicurazione giornaliera per degenze oltre i 60 giorni

- Coassicurazione per servizi resi ai sensi della Parte B

- Copays di farmaci da prescrizione

- Premi Medigap (assicurazione complementare)

- Spese per servizi che Medicare non copre, come cure dentistiche o occhiali

Se non pianifichi in anticipo il budget per Medicare, potresti trovarti in una grave crisi finanziaria una volta che il pensionamento si avvicina. Informati sui vari costi che potresti dover affrontare e scopri se avrai entrate sufficienti per coprirli. I costi di Medicare tendono ad aumentare di anno in anno, ma puoi usare i numeri del prossimo anno come riferimento.

OTTIENI FOX BUSINESS IN MOVIMENTO CLICCANDO QUI

3. Supponendo che non avrai bisogno di cure a lungo termine

Sebbene Medicare coprirà un soggiorno presso una struttura infermieristica qualificata a seguito di un infortunio, non coprirà i soggiorni in casa di cura, né coprirà la vita assistita, assistenti sanitari a domicilio, o qualsiasi altra cura che non sia di natura strettamente medica. Medicare generalmente considera l'assistenza a lungo termine di natura affidataria. Ciò significa che gli anziani di solito sono in difficoltà per averli pagati da soli. L'assistenza a lungo termine costa $ 172, 000 in media, quindi quel tipo di spesa potrebbe essere decisamente catastrofica per le tue finanze.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

Il tipico americano che oggi compie 65 anni ha circa il 70% di possibilità di aver bisogno di cure a lungo termine, secondo il Dipartimento della salute e dei servizi umani degli Stati Uniti. Non dare per scontato che non rientrerai in quella categoria. Anziché, capire come pagherai per l'assistenza a lungo termine. Assicurare un'assicurazione per l'assistenza a lungo termine a un certo punto durante i 50 o i primi 60 anni potrebbe essere d'aiuto.

Non cadere vittima di supposizioni inesatte. Anziché, supponiamo che la tua spesa diminuirà solo modestamente, conoscere i costi di Medicare, e prepararsi per l'assistenza a lungo termine. L'adozione di questi passaggi ti aiuterà a garantire il comfort finanziario durante i tuoi ultimi anni.

-

4 trucchi al dettaglio che potrebbero farti spendere troppo in Costco

È facile spendere più di quanto pianifichi a Costco. Punti chiave Se non stai attento, potresti essere tentato di acquistare da Costco più del necessario. Se sai a quali trucchi per la vendita al

-

24 Statistiche sulla spesa sanitaria che ti scioccheranno nel 2021

Gli Stati Uniti sono famosi per la disuguaglianza in termini di assistenza sanitaria. È lunico paese sviluppato in cui le spese mediche possono causare il fallimento dei suoi cittadini. In effetti, un

risparmio

- 7 segni che potresti spendere di più dei tuoi soldi per la pensione

- Ecco 9 aziende di proprietà di donne in cui potresti investire

- 15 miti sugli investimenti obsoleti che potrebbero costarti soldi

- 6 miti che potrebbero trattenerti finanziariamente

- 65 app che ti pagano

- 5 Spese pensionistiche a sorpresa

- Legge sulla riforma della pensione:disposizioni chiave che ti riguarderanno

- Comunità pensionistiche di lusso:potresti permettertele?

- 3 tecniche di marketing delle rendite che ti traggono in inganno

- 3 spese che potrebbero farti indebitare

-

Potresti risparmiare migliaia ricevendo assistenza medica in questi 4 paesi

Potresti risparmiare migliaia ricevendo assistenza medica in questi 4 paesi Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

10 impegni collaterali che potrebbero farti guadagnare $ 100 in più a settimana

10 impegni collaterali che potrebbero farti guadagnare $ 100 in più a settimana Vuoi un aumento costante delle entrate? Ecco come ottenerlo. Punti chiave Lavorare un secondo lavoro è un ottimo modo per aumentare le tue entrate. Ci sono diversi concerti a cui puoi iscriverti ch...