Cosa conta di più per creare ricchezza:il tuo tasso di risparmio o il rendimento del tuo investimento?

Il mio nome è Zach, e scrivo a Four Pillar Freedom, dove tendo ad affrontare temi finanziari attraverso la visualizzazione dei dati. Mentre J.D. è in vacanza, Mi sono offerto di esplorare uno dei suoi argomenti preferiti:gli effetti del tasso di risparmio rispetto ai rendimenti degli investimenti.

Si suppone che Albert Einstein una volta abbia affermato che l'interesse composto è l'ottava meraviglia del mondo. Ma i dati supportano effettivamente questa affermazione?

In questo post, Esploro la natura dell'interesse composto, quanto tempo ci vuole per diventare un fattore importante nell'accumulo di ricchezza, e se sia davvero importante o meno per le persone che sperano di raggiungere l'indipendenza finanziaria in un tempo relativamente breve.

Cosa conta di più:il tuo tasso di risparmio o il rendimento del tuo investimento?

Accumulare ricchezza nei primi anni

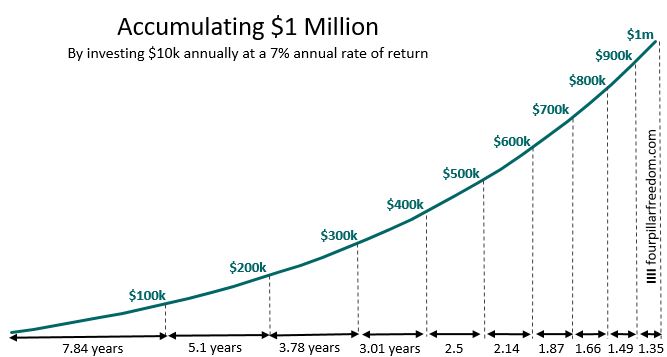

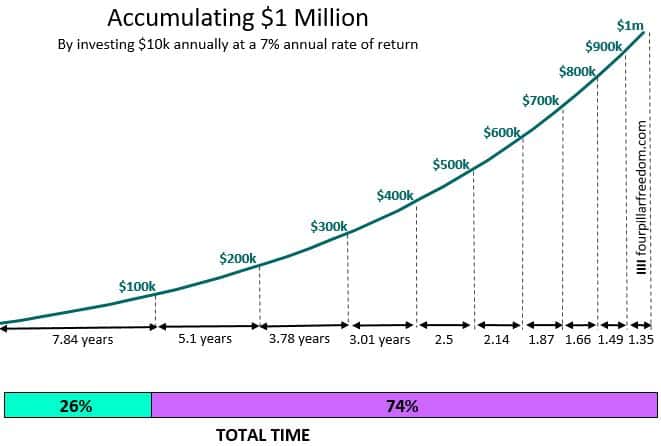

Supponiamo che il tuo obiettivo sia raggiungere un patrimonio netto di $ 1 milione. Se investi $ 10, 000 ogni anno e guadagnerai un rendimento annuo del 7% sui tuoi investimenti - che è un presupposto ragionevole per i rendimenti del mercato azionario a lungo termine - accumulerai $ 1 milione in circa 30,7 anni.

Il grafico seguente mostra esattamente quanto tempo ci vorrebbe per raggiungere ogni $ 100, 000 pietra miliare del patrimonio netto, utilizzando le ipotesi di $ 10, 000 investimento annuo con un rendimento annuo del 7%:

Nota come ogni $100, 000 traguardo del patrimonio netto richiede meno tempo per raggiungere rispetto al precedente. Infatti, è sbalorditivo vederlo ti porterà più a lungo per andare da $ 0 a $ 100, 000 di quanto passerà da $ 600, Da 000 a $ 1 milione :

I primi 100 dollari, 000 impiega più tempo per risparmiare perché non ricevi molto aiuto dai ritorni degli investimenti all'inizio. Il tempo necessario per passare da $ 0 a $ 100, 000 dipende principalmente dal divario tra il tuo reddito e le tue spese.

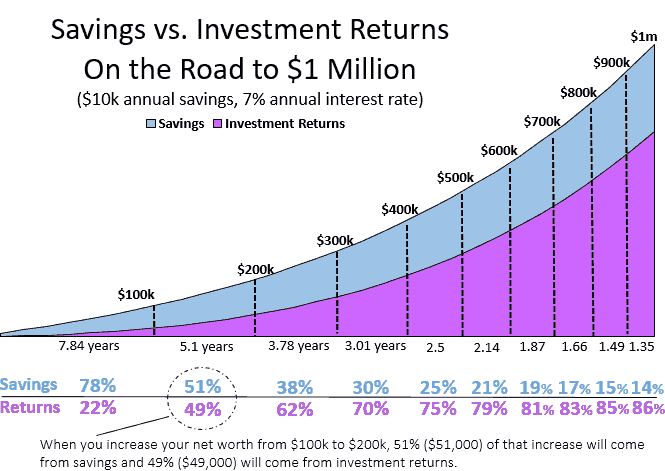

Il grafico seguente mostra quanto i risparmi contribuiscono alla crescita del patrimonio netto rispetto ai rendimenti degli investimenti:

Se investi $ 10, 000 ogni anno a un tasso di rendimento annuo del 7%, andrai da $ 0 a $ 100, 000 in 7,84 anni e un enorme 78% di quei $ 100, 000 proverranno esclusivamente dai risparmi.

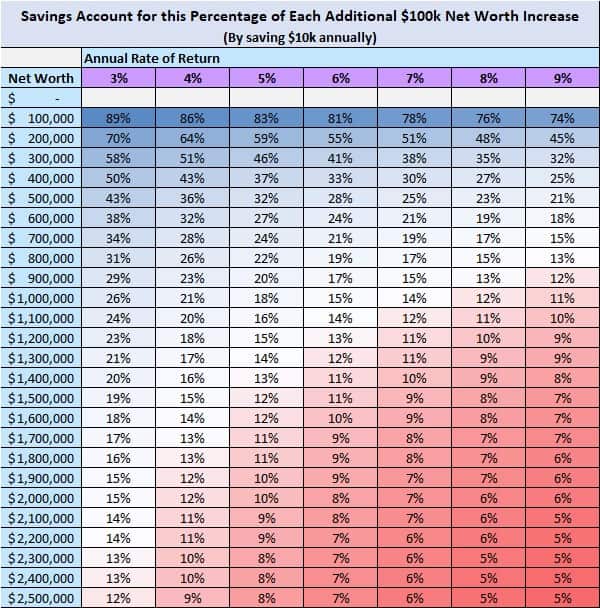

Anche se guadagni rendimenti annuali sugli investimenti più elevati, la maggior parte dei tuoi primi $100, 000 proverranno ancora dai risparmi. La tabella seguente mostra quanto conto di risparmio per ogni $ 100, 000 traguardo del patrimonio netto in base a diversi tassi di rendimento annuali:

Nella fascia bassa, se guadagni solo il 3% di rendimento annuo, quindi i risparmi rappresenteranno l'89% della crescita del tuo patrimonio netto totale da $ 0 a $ 100, 000. Nella fascia alta, se guadagni il 9% di rendimento annuo, allora i risparmi rappresenteranno ancora solo il 74% della crescita del patrimonio netto totale.

La buona notizia è che una volta superati i 100 dollari, 000 pietra miliare del patrimonio netto, i ritorni degli investimenti iniziano ad aiutarti. Per esempio, se continui a investire $ 10, 000 ogni anno a un tasso di rendimento annuo del 7%, quindi il 49% della crescita del tuo patrimonio netto da $ 100, 000 a $ 200, 000 proverranno dai ritorni degli investimenti:

Così, anche se stai risparmiando e investendo lo stesso importo ogni anno ($ 10, 000), ci vorranno solo 5,1 anni per passare da $ 100, 000 a $ 200, 000 poiché i rendimenti degli investimenti si aggiungono al tuo patrimonio netto. Nota come ci vuole sempre meno tempo per accumulare ogni $100, 000 perché i rendimenti degli investimenti iniziano a spiegare una maggiore crescita con il passare del tempo.

Perché i tuoi primi $ 100, 000 è un grosso problema

Potresti trovare questi grafici scoraggianti se sei qualcuno che deve ancora risparmiare i suoi primi $ 100, 000. Dopo tutto, i numeri non mentono:i primi $100, 000 impiega più tempo ad accumularsi. Il socio in affari di lunga data di Warren Buffett, Charlie Munger, ha anche detto una volta:“I primi 100 dollari, 000 è una stronza!”

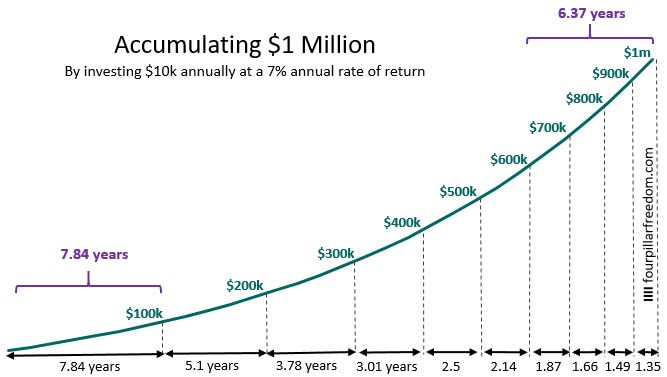

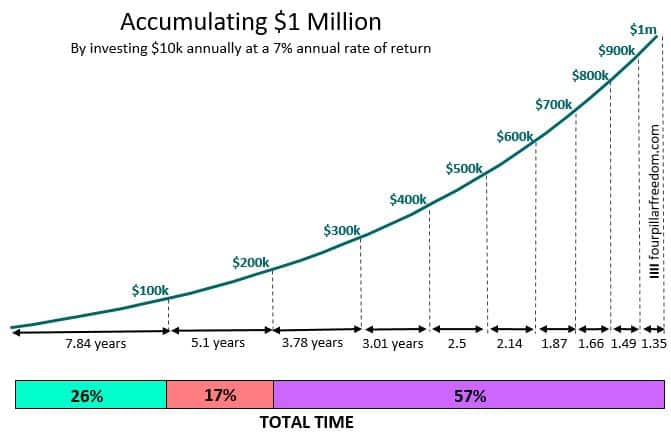

Le buone notizie, anche se, è che accumulando i tuoi primi $100, 000 rappresenta una pietra miliare enorme. Se il tuo obiettivo è risparmiare 1 milione di dollari, poi $ 100, 000 rappresenta solo il 10% del tuo obiettivo totale. Ma vediamo invece l'accumulo di ricchezza da una prospettiva temporale:ci vogliono 7,84 anni per mettere le mani su quei primi $ 100, 000 e un totale di 30,7 anni per passare da $ 0 a $ 1 milione.

Questo significa accumulare i primi $100, 000 occupa un enorme 26% (7,84 anni / 30,7 anni) del tempo totale necessario per accumulare $ 1 milione:

Anche se potrebbe non sembrare una pietra miliare in termini di dollari, accumulando i tuoi primi $100, 000 è un grande traguardo in termini di tempo.

È affascinante vedere quanto tempo ogni $100, 000 pietra miliare rappresenta in realtà sulla strada per $ 1 milione. Per esempio, andando da $ 100, 000 a $ 200, 000 rappresenta il 17% del viaggio totale in termini di anni:

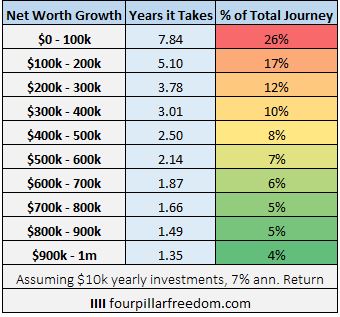

Ciò significa che accumulando i tuoi primi $200, 000 rappresenta il 43% del viaggio a $ 1 milione in termini di anni . La tabella seguente mostra molto tempo ogni $100, 000 intraprende il viaggio verso $ 1 milione (di nuovo, supponendo di investire costantemente $ 10, 000 all'anno con un tasso di rendimento del 7%):

Mentre il tuo patrimonio netto marcia più in alto, ogni successivo $ 100, 000 impiega meno tempo per raggiungere rispetto all'ultimo.

Quando i rendimenti degli investimenti sono più importanti dei risparmi?

Abbiamo visto che la crescita del patrimonio netto può essere lenta nelle prime fasi semplicemente perché non hai abbastanza soldi investiti per i ritorni degli investimenti per fare una grande differenza. Col passare del tempo, anche se, i rendimenti degli investimenti iniziano a rappresentare una crescita sempre maggiore del patrimonio netto. Ti starai chiedendo: Quando i rendimenti degli investimenti contano più del risparmio? ?

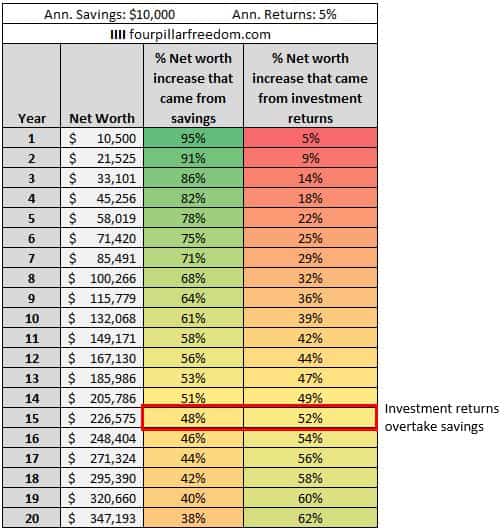

Per rispondere a questo, consideriamo il caso di prima in cui investi $ 10, 000 e guadagna un rendimento annuo del 7%. Alla fine del primo anno, hai i tuoi $ 10 iniziali, 000 più $ 700 in ritorni di investimento per un totale di $ 10, 700. Questo significa 93% ($ 10, 000 / $ 10, 700) della crescita del tuo patrimonio netto proveniva dai risparmi e solo il 7% ($ 700 / $ 10, 700) proveniva dai ritorni degli investimenti.

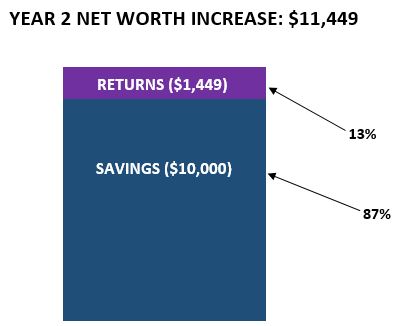

Nel secondo anno, investi altri $ 10, 000 e guadagna di nuovo un rendimento del 7%. Quest'anno guadagneresti $ 1, 449 (($10, 700 + $ 10, 000) * 7%) dai rendimenti degli investimenti. Questo significa 87% ($ 10, 000 / $ 11, 449) della crescita del tuo patrimonio netto proveniva dai risparmi e il 13% ($ 1, 449 / $ 11, 449) proveniva dai ritorni degli investimenti:

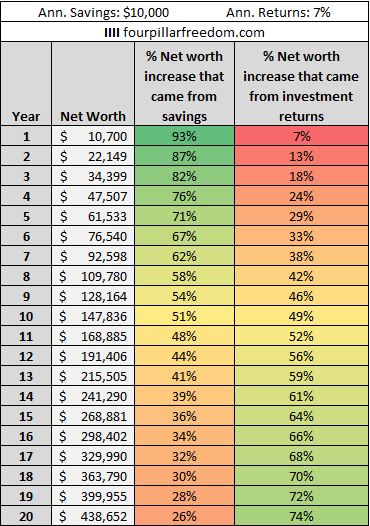

Se continuiamo a fare questi calcoli ogni anno, scopriremo che i rendimenti degli investimenti rappresentano sempre più gli aumenti annuali del patrimonio netto con il passare del tempo:

Nota come occorrono circa 11 anni perché i rendimenti degli investimenti tengano conto di una crescita annuale del patrimonio netto maggiore rispetto ai risparmi:

Dopo l'anno 11, i rendimenti degli investimenti diventano la forza principale che fa aumentare il tuo patrimonio netto.

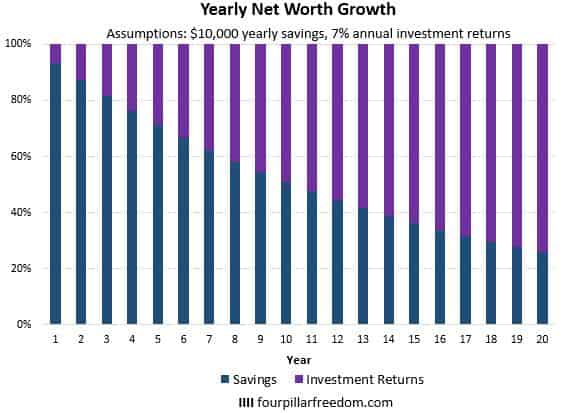

Ecco un altro modo per visualizzare questi numeri:

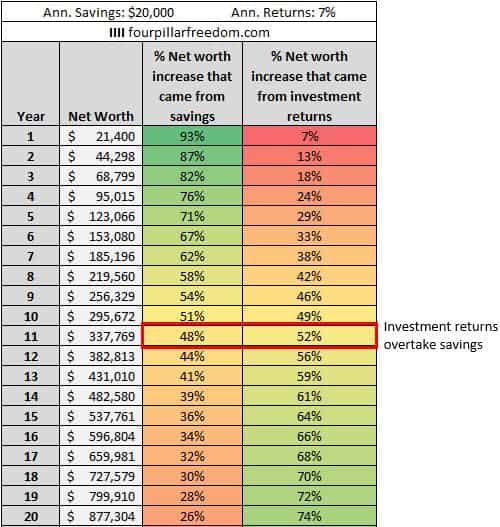

Si scopre che non importa quanto risparmi ogni anno, questi numeri sono veri. Per esempio, supponiamo che tu abbia risparmiato $ 20, 000 costantemente ogni anno invece di $ 10, 000:

Cambiano solo i numeri del patrimonio netto. Le percentuali rimangono le stesse. I rendimenti degli investimenti superano di nuovo i risparmi nell'anno 11.

Ma cosa succede se guadagni meno del 7% di rendimento annuo sui tuoi investimenti? Per esempio, supponiamo di risparmiare $ 10, 000 ogni anno ma guadagna invece il 5% di rendimento annuo:

Vediamo un modello simile:i rendimenti degli investimenti iniziano lentamente a spiegare una maggiore crescita del patrimonio netto nel tempo, ma in questo scenario occorrono circa 15 anni perché i rendimenti diventino più importanti dei risparmi.

Questo fa sorgere una domanda interessante: Quanto tempo impiega i rendimenti degli investimenti per superare i risparmi per importi di rendimento annuo diversi?

Questa tabella rivela la risposta:

Minore è il rendimento annuale dell'investimento, più tempo impiegano i rendimenti degli investimenti a diventare più importanti per la crescita del patrimonio netto rispetto al risparmio.

Quanto conta il rendimento degli investimenti per i pensionati anticipati?

Abbiamo visto che l'importo che risparmi di solito è più importante dei rendimenti dell'investimento che guadagni nei primi anni di un viaggio del patrimonio netto. Questo fa sorgere una domanda interessante:quanto contano i rendimenti degli investimenti per le persone che sperano di raggiungere l'indipendenza finanziaria in un arco di tempo di soli 10 o 20 anni?

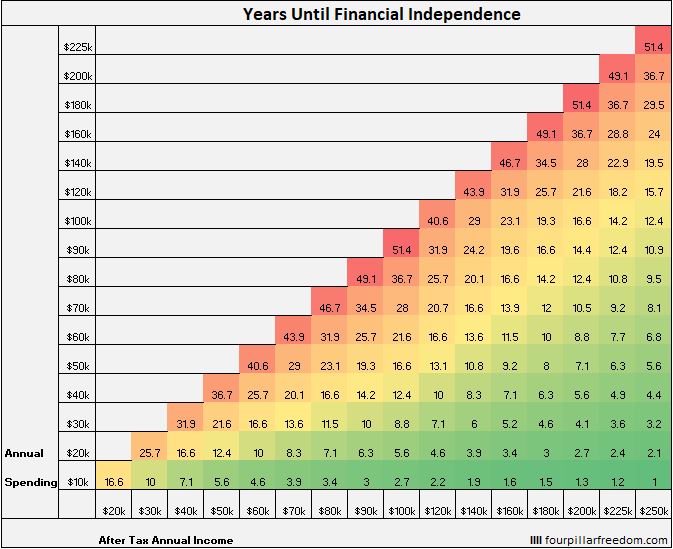

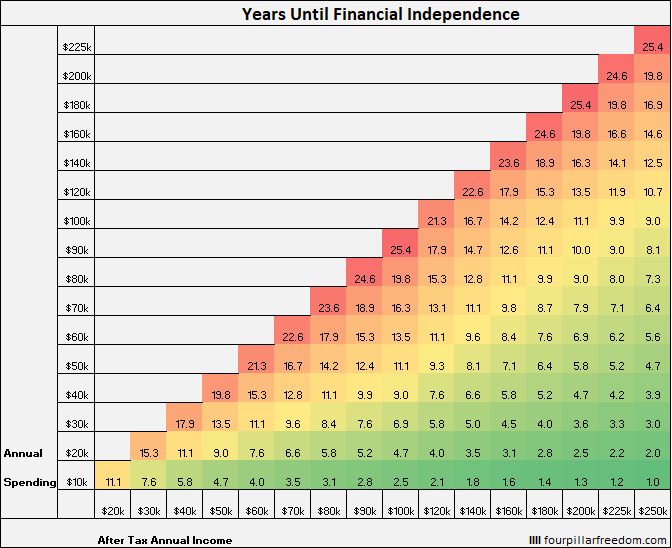

Secondo la Financial Independence Grid, una famiglia che è in grado di risparmiare il 50% del proprio reddito annuo al netto delle imposte ogni anno sarà in grado di raggiungere l'indipendenza finanziaria (25 volte le proprie spese annuali) in soli 16,6 anni, supponendo che inizino con $ 0 e guadagnino il 5% di rendimenti sugli investimenti ogni anno:

Arrotondiamo questo numero a 17 anni e scopriamo quanto siano importanti i ritorni degli investimenti rispetto ai risparmi sulla strada dell'indipendenza finanziaria. Utilizzando il mio calcolatore di contributi e resi, possiamo scoprire quanto contano i rendimenti degli investimenti. (Nota:sto usando il termine "contributi" e "risparmio" in modo intercambiabile qui.)

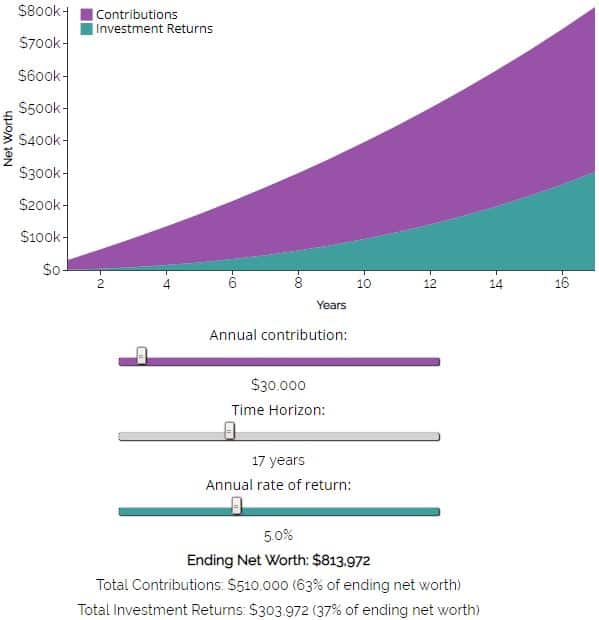

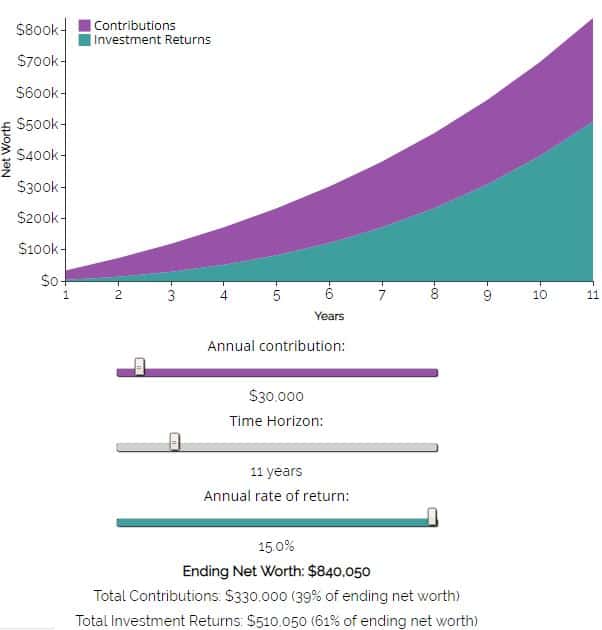

Considera una famiglia che è in grado di investire $ 30, 000 all'anno a un tasso di rendimento annuo del 5% per 17 anni. Alla fine di questi 17 anni, avranno $ 813, 972, Il 63% dei quali proverrà esclusivamente da risparmi. Solo il 37% di questo importo finale totale proverrà dai ritorni degli investimenti.

Considera invece se questa famiglia è in grado di guadagnare il 7% di rendimento annuo pur risparmiando metà del proprio reddito. Si scopre che sarebbero in grado di raggiungere F.I. in soli 15 anni. In questo caso, i rendimenti degli investimenti rappresenterebbero il 44% del loro patrimonio netto totale dopo 15 anni:

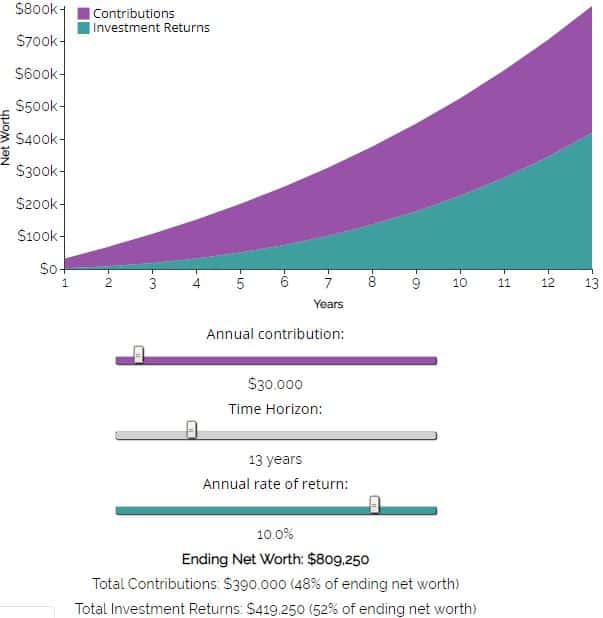

E se questa stessa famiglia avesse invece guadagnato un rendimento annuale del 10% stellare, potrebbero conseguire la F.I. in soli 13 anni. In questo caso, i rendimenti degli investimenti rappresenterebbero il 52% del loro patrimonio netto totale dopo 13 anni:

Così, per chi è in grado di conseguire la F.I. tra i 13 e i 17 anni, i rendimenti degli investimenti rappresentano da un terzo a metà della crescita del patrimonio netto totale.

Ma supponiamo che questa stessa coppia sperimenti incredibili rendimenti annuali del 15% come abbiamo visto dal fondo del mercato azionario di marzo 2009, come JD precedentemente menzionato. Ecco la stessa griglia di indipendenza finanziaria di prima, salvo con le ipotesi di rendimento annuo dell'investimento del 15% anziché del 5%:

Se questa stessa coppia fosse in grado di risparmiare e investire metà del proprio reddito ogni anno con un rendimento annuo del 15%, sarebbero in grado di raggiungere l'indipendenza finanziaria in soli 11,1 anni.

Per semplicità, arrotondiamo a 11 anni e inseriamo gli stessi numeri che abbiamo fatto in precedenza nel Calcolatore Contributi e Resi:

Risulta che il 61% del patrimonio netto di questa coppia dopo 11 anni sarebbe composto da ritorni di investimento. Ricordiamo che questa stessa coppia che ha guadagnato il 5% di rendimento annuo sulla strada per F.I. avevano solo il 37% del loro patrimonio netto finale composto da ritorni di investimento. Questa è una differenza enorme!

Come ha sottolineato J.D., questi incredibili ritorni dal 2009 hanno dato agli investitori un enorme impulso negli ultimi dieci anni, ma questo tipo di rendimenti non sono tipici. Il mercato azionario offre in genere circa il 7% di rendimenti annuali, ecco perché ho usato quel numero in modo coerente in questo post.

Conclusione

Abbiamo visto alcune cose interessanti in questo post:

- In un viaggio di valore netto, i primi 100 dollari, 000 spesso impiega più tempo ad accumularsi. Ogni successivo $ 100, 000 impiega sempre meno tempo per accumularsi, anche se.

- L'importo risparmiato è più importante del rendimento dell'investimento nei primi anni.

- Per le persone in grado di conseguire la F.I. tra i 13 e i 17 anni, i rendimenti degli investimenti rappresentano da un terzo a metà della crescita del patrimonio netto totale.

Il tuo lavoro come individuo è quello di concentrati su ciò che puoi controllare . Ciò significa concentrarsi sull'aumento del reddito, tenere sotto controllo le tue spese, riducendo al minimo le commissioni di investimento, e mantenere un'allocazione delle risorse in linea con i tuoi obiettivi finanziari.

Se speri di raggiungere l'indipendenza finanziaria in un periodo di tempo relativamente breve, probabilmente faresti meglio a concentrarti su queste variabili che puoi controllare piuttosto che preoccuparti dei rendimenti degli investimenti, che sono in gran parte fuori dal tuo controllo e probabilmente non saranno mai così buoni come lo sono stati negli ultimi dieci anni.

-

Come massimizzare i rendimenti riducendo al minimo il rischio di investimento

Già nel 2005, qualcuno ha scritto che Priceline.com sarebbe un buon titolo su cui investire. Al tempo, Ho usato Priceline perché viaggiavo spesso. Conoscevo anche la strategia di investimento per il s

-

Stabilisci obiettivi finanziari per i tuoi momenti importanti della vita

Hai grandi speranze e sogni eccitanti per la tua vita, dallorganizzazione di un matrimonio memorabile, allarredamento della casa dei tuoi sogni o al finanziamento di una nuova auto. Un passo important

risparmio

- Alfabetizzazione finanziaria di base:12] Suggerimenti per gestire i tuoi soldi e costruire ricchezza

- Quale investimento finanziario è giusto per te?

- Investire per il flusso di cassa – Costruire un portafoglio di investimento più diversificato

- Rapporti di spesa bassi:più importanti per i ritorni degli investimenti di quanto pensi

- Perché la strategia di investimento di Dave Ramsey è dannosa per la tua ricchezza

- Costruire un budget finanziario per la tua attività

- Risparmiare per un acconto su una casa? Metti i tuoi soldi in questo conto

- 3 consigli per risparmiare acqua nel tuo bagno

- Scegliere un investimento per il tuo IRA

- FD VS SIP:che offre più bang per il tuo dollaro?

-

7 consigli per risparmiare e investire nei tuoi 30 anni

7 consigli per risparmiare e investire nei tuoi 30 anni I 30 anni di una persona sono in genere pieni di grandi cambiamenti:un cambiamento di carriera, matrimonio, lacquisto di una casa, gravidanza e altro. Sono in un momento della vita in cui stanno rag...

-

Risparmiare per il congedo di maternità:come preparare finanziariamente la tua famiglia

Risparmiare per il congedo di maternità:come preparare finanziariamente la tua famiglia Il tempo libero trascorso con un neonato è uno dei momenti più memorabili nella vita di un genitore. Come ogni altro grande evento della vita, la pianificazione finanziaria è fondamentale per rendere ...