Principali categorie di budget

L'esperto finanziario Dave Ramsey lo ha detto meglio quando ha spiegato come un budget indica ai tuoi soldi dove andare invece di chiedersi dove sono finiti:un saggio consiglio che tutti i consumatori farebbero bene a seguire.

In questo articolo, esploreremo perché hai bisogno di un budget e quali categorie di budget dovresti considerare quando alloca denaro su base mensile.

Principali categorie di budget personali

Ho elencato le principali categorie di budget personali che dovresti considerare nella tua pianificazione insieme ad alcuni consigli generali su quanto dei tuoi guadagni dovrebbe andare a ciascuna area.

Tieni presente che ogni investitore è unico. Come tale, molto probabilmente la tua situazione dovrà essere modificata in base alla tua situazione unica.

Dichiarazione di non responsabilità:quello che segue è un budget di esempio preparato per un singolo consumatore che non deve preventivare un budget per la famiglia e l'assistenza all'infanzia. Anche se potresti voler creare alcune delle tue categorie, questo dovrebbe farti pensare nella giusta direzione.

Altre risorse:

- Come fare un budget

- 12 migliori modelli di budget

- 6 migliori app di budget per il 2021

Abitazione (25%)

Il budget per l'alloggio può includere esigenze come la manutenzione e le riparazioni della casa, pagamenti del mutuo, e pagamenti per l'affitto e l'associazione dei proprietari di case (HOA). Può anche includere articoli come la carta igienica e servizi come il lavaggio a secco, così come categorie separate che hanno senso.

Se stai pensando di acquistare la tua prima casa e hai un budget limitato, considera l'acquisto di un condominio o di un appartamento per ridurre al minimo le spese mensili. La proprietà della casa può essere molto costosa. Se non sei pronto a pagare un mutuo, non c'è bisogno di fare il grande passo.

Risparmi e debiti (25%)

Paga i tuoi prestiti studenteschi e il debito della carta di credito ogni mese per mantenere il debito a un livello gestibile. Saltare i pagamenti può devastare il tuo punteggio di credito e metterti in una posizione in cui non puoi uscire senza assistenza sotto forma di prestito o consolidamento del credito.

Se alla fine del mese ti rimangono dei soldi, metterlo nei conti di risparmio ad alto rendimento (HYSA) e nel mercato azionario in modo che possa guadagnare interessi e crescere. Potresti anche voler impostare depositi automatici per finanziare risparmi e investimenti in modo che il denaro scorra automaticamente dai tuoi conti senza che tu venga coinvolto.

Due elementi aggiuntivi a cui dovresti dare la priorità in questa categoria sono l'avvio di un fondo di emergenza e il finanziamento di un conto pensionistico. Ciò può essere ottenuto aprendo un IRA o un Roth IRA. Risparmiare denaro per la pensione è qualcosa che tutti gli investitori dovrebbero considerare.

Assicurazione (10%)

Assicurazione sanitaria, assicurazione auto, e l'assicurazione sulla casa sono tutti necessari per il tuo benessere. Però, i consumatori spesso pagano più del dovuto per questi servizi.

Se stai destinando più del 15% del tuo budget mensile all'assicurazione, considera di parlare con i tuoi fornitori e cercare modi per ridurre i costi, soprattutto se lavori da casa e guidi a malapena.

Come nota a margine, hai bisogno di un'assicurazione sulla vita - fine della storia. E il momento per iscriverti è quando sei giovane e in salute. Se non hai ancora un'assicurazione sulla vita, parla con un agente in modo da poter ottenere un ottimo prezzo ora.

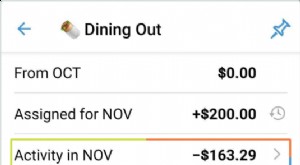

Cibo (10%)

Per stare bene e dare il meglio di te nella vita, devi mangiare bene, quindi assicurati di pianificare il cibo ogni mese.

Se hai un budget limitato, fare un punto per cucinare il cibo a casa, al contrario di mangiare fuori o prendere qualcosa da asporto. Dovresti anche fare liste della spesa quando visiti il negozio di alimentari, che ti impedisce di fare acquisti frivoli.

Cura della persona (10%)

Le spese personali dovrebbero essere gestite come il tuo budget alimentare. non esagerare, ma non aver paura di spendere per te stesso quando è necessario. Per esempio, se hai bisogno di vestiti nuovi vai a comprarli (entro limiti ragionevoli).

Se vuoi risparmiare per un weekend, fallo. Se vuoi quel panino alla cannella enorme al centro commerciale, non permettermi di trattenerti.

Detto ciò, è una buona idea tenere traccia delle tue spese personali in modo da evitare di acquistare con abbandono su piattaforme come Amazon. Per esempio, se vuoi un servizio di streaming, attenersi a Netflix o Hulu. Probabilmente non hai bisogno di entrambi.

Potresti anche prendere in considerazione la possibilità di annullare temporaneamente un abbonamento e recuperare il ritardo nella lettura per risparmiare denaro. Allo stesso modo, puoi anche pensare di cambiare fornitore di telefoni cellulari per bloccare un piano più economico.

Salute e Benessere (10%)

Considera la tua salute e il tuo benessere come un investimento personale. Dare priorità alla tua salute mentre sei giovane può mantenerti in salute e potrebbe impedirti di ammalarti più tardi nella vita.

Quindi non aver paura di investire denaro in qualcosa come un abbonamento a una palestra o una lezione di yoga (ma ricordati di annullare se non lo stai usando!). Pagherà enormi dividendi sia oggi che lungo la strada.

Trasporti (10%)

Il trasporto è un'altra categoria che dovrai considerare quando crei un budget. Dopotutto, devi andare in giro per lavorare, il supermercato, e lo studio medico, tra gli altri luoghi.

La chiave è evitare di spendere troppo per le rate dell'auto. Le auto sono una responsabilità e possono costare molto da mantenere quando si sommano tutte le messe a punto e i cambi dell'olio di routine, per non parlare delle sorprese.

Perché hai bisogno di budget?

Dall'avere abbastanza soldi per coprire i premi dell'assicurazione sanitaria e le tasse sulla proprietà per accelerare il rimborso del debito e ottimizzare il reddito da portare a casa, ci sono una serie di vantaggi che derivano dalla definizione di un budget e dal rispetto di esso.

Gestisci il tuo flusso di cassa

Se sei come la maggior parte delle persone, stai operando con uno stipendio annuo fisso. Ciò significa che hai una quantità limitata di denaro con cui lavorare, quindi devi stare attento a dove va.

Il budget può aiutarti a garantire un flusso di cassa regolare tutto l'anno. Quel modo, quando arriva il momento di comprare una tonnellata di materiale scolastico all'inizio del nuovo anno, avrai il denaro extra di cui hai bisogno per coprire facilmente i costi.

Evita di spendere troppo

Se non sei diligente nel tenere traccia delle spese, potresti finire per spendere soldi in cose come cibo da asporto, intrattenimento, e abbigliamento.

Questo è un modo semplice per esaurire i tuoi risparmi e indebitarti, soprattutto se stai appena iniziando il tuo viaggio finanziario.

Piano per obiettivi di vita

Obiettivi futuri come mettere su famiglia, comprare una casa, e la pianificazione per la pensione può insidiarti.

La formazione di un budget ti aiuta a identificare gli obiettivi della vita in modo da poter iniziare a pianificarli prima, mettendoti in una posizione migliore per raggiungere le tue iniziative target in futuro.

Suggerimenti per il budget

Usa uno strumento di budget

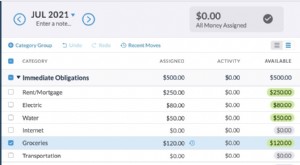

Prendi in considerazione l'utilizzo di un software di budgeting come You Need a Budget (YNAB) in modo da poter monitorare il budget sul telefono e imparare mentre procedi. Alcuni altri strumenti di budgeting gratuiti popolari sono Mint e Personal Capital.

Rivedi periodicamente il tuo budget

Le tue esigenze di budget cambieranno con l'evolversi della tua situazione finanziaria. Per esempio, lungo la strada, potresti iniziare a guadagnare di più, compra una casa, o creare un nuovo piano finanziario.

Non aver paura di modificare il tuo budget di volta in volta per riflettere la tua situazione finanziaria in evoluzione. Un budget non è pensato per essere scolpito nella pietra.

Per saperne di più:

- Come pianificare un budget settimanale

Mantieni la disciplina

Una delle parti più difficili del rispettare un budget è mantenere la disciplina ed evitare di spendere troppo in articoli come cibo e intrattenimento.

Qualche volta, la spesa eccessiva è inevitabile. Per esempio, puoi uscire a cena o aggiornare il tuo guardaroba. Se questo accade, prova a modificare un'altra area del tuo budget per tenere sotto controllo la tua spesa mensile. Se compri troppo cibo, potresti voler spendere meno in oggetti personali quel mese.

Domande frequenti

Come puoi fare soldi oltre a un lavoro a tempo pieno?

Se hai uno stipendio fisso e hai difficoltà a mantenere un budget, dovresti prendere in considerazione l'idea di iniziare un trambusto laterale.

Un lavoro secondario o un concerto secondario è un lavoro che produce una fonte di reddito secondaria. Per esempio, può includere baby sitter o pet sitting, blog, o partecipando a sondaggi online tramite un sito come Swagbucks. Questo può portare denaro extra per aiutarti a risparmiare e pagare le bollette più facilmente, mentre riempiendo anche le ore che altrimenti potresti spendere soldi.

Con quale frequenza dovresti aggiornare un budget?

È una buona idea rivedere il tuo budget ogni sei mesi circa per assicurarti che il tuo piano sia in linea con le tue mutevoli esigenze finanziarie. Non aver paura di aggiornare il tuo budget quando sorgono spese impreviste, come fatture veterinarie o riparazioni domestiche.

Come budget per i bambini?

Crescere i figli è costoso e dovrai dare la priorità ai loro bisogni ove possibile.

Quando si fa il budget per un bambino, pensare a breve e lungo termine. Puoi aspettarti di dover coprire le spese ospedaliere e le visite mediche, mobili e accessori per bambini, nuovi vestiti e accessori, cibo, aggiornamenti domestici, e forse anche una nuova macchina a misura di bambino. E a lungo termine, dovrai iniziare a pianificare per il college prima di quanto potresti aspettarti.

Pianificare un figlio non è impossibile, anche se, e molte famiglie laboriose riescono a farlo portando con sé pochissime entrate.

Scopri di più:

- Quanto costa avere un bambino?

Cos'è il movimento FUOCO?

Il FUOCO (indipendenza finanziaria, andare in pensione presto) comporta uno stile di vita austero al fine di mettere da parte quanto più denaro possibile per la pensione.

Con l'approccio FUOCO, rinunci a spese inutili quando possibile e persegui una strategia di risparmio aggressiva.

La linea di fondo

Alla fine del giorno, tutti hanno bisogno di un budget, indipendentemente dal fatto che tu abbia un sacco di soldi risparmiati o che tu stia solo raschiando.

Avere un budget è l'unico modo per gestire il denaro, costruire, e preservare la ricchezza. A volte può essere difficile e richiede disciplina. Ma mentre mantieni la rotta, diventa più facile. Le tue finanze miglioreranno, e puoi anche avere la soddisfazione che deriva dall'essere responsabile con i soldi.

Fortunatamente, c'è un'abbondanza di strumenti online gratuiti che possono aiutarti a formare un budget e rispettarlo. E se hai bisogno di un supporto più avanzato, puoi sempre lavorare con un consulente finanziario dedicato... ma assicurati di poterlo inserire nel tuo budget.

Ora che hai compreso l'importanza del budget, la prossima cosa che dovresti fare è sederti e formare un budget. prima lo fai, prima acquisirai il controllo sulle tue finanze personali. Buon bilancio!

-

4 motivi per cui dovresti essere entusiasta di vivere con un budget limitato

Temi lidea di vivere con un budget limitato? Cambia la tua mentalità esplorando tutti i motivi per cui il budget può essere divertente. Temi lidea di vivere con un budget limitato? Cambia la tua ment

-

Quanto del mio budget dovrebbe andare in beneficenza?

Le donazioni, come tutte le cose finanziarie, sono una decisione molto personale basata su molteplici fattori, tra cui convinzioni religiose e sociali e vincoli di bilancio. Nel 2010, il fondatore di

risparmio

- Le 10 migliori regole di finanza personale da rispettare

- Come calcolare il budget:categorie e metodi di budget

- 12 abilità di finanza personale che tutti dovrebbero padroneggiare

- Come dovrebbe un'azienda budget per le spese in conto capitale?

- Un fondo di emergenza:nessun budget dovrebbe essere senza uno

- Quando dovresti usare il budget incrementale?

- Modello di budget:di quali categorie hai bisogno?

- Dovrei acquistare Coinbase? Abbiamo chiesto a un grande esperto di criptovalute

- Le 10 migliori tendenze delle criptovalute nel 2021 che tutti dovrebbero sapere

- I 10 migliori portafogli Ethereum di cui dovresti essere a conoscenza

-

Le 10 domande più frequenti sul budget

Le 10 domande più frequenti sul budget Quindi, hai deciso che hai bisogno di un budget e questo è lanno in cui affronterai finalmente le tue finanze! Ti sei registrato per la prova gratuita di 34 giorni di YNAB , quindi apri lapp per inizi...

-

Quanto dovrei spendere per mangiare fuori?

Quanto dovrei spendere per mangiare fuori? Ah, il budget ingombrante per mangiare fuori. Ti senti come se fosse fuori controllo? Beh, non sei certo lunico. E sei nel posto giusto. Lamericano medio cena fuori 5,9 volte a settimana e, secondo i...