Ferma le scuse e inizia a schiacciare i soldi

MM Nota:questo post è stato scritto da Todd Kunsman, un 29enne che ha iniziato il suo viaggio FIRE 3 anni fa. I suoi precedenti guest post includono 8 passaggi per la libertà finanziaria e 5 passaggi per iniziare a risparmiare.

Uno dei numeri più importanti che dovresti calcolare e monitorare in modo coerente è il tuo patrimonio netto, che è il totale delle tue attività (quelle cose che valgono denaro come la tua casa e qualsiasi investimento) e le tue passività totali (quanto devi soldi come la carta di credito, mutui, e prestito studentesco). Il tuo patrimonio netto è quanto varresti se pagassi tutti i tuoi debiti.

Attività – Passività =Patrimonio netto

Nel tempo, man mano che i tuoi investimenti crescono e paghi il tuo debito, il tuo patrimonio netto aumenterà. questo è il motivo per cui è così essenziale investire mentre si rimborsano i prestiti agli studenti. Da quando ho iniziato il mio viaggio finanziario ho monitorato il mio patrimonio netto utilizzando strumenti gratuiti come Personal Capital.

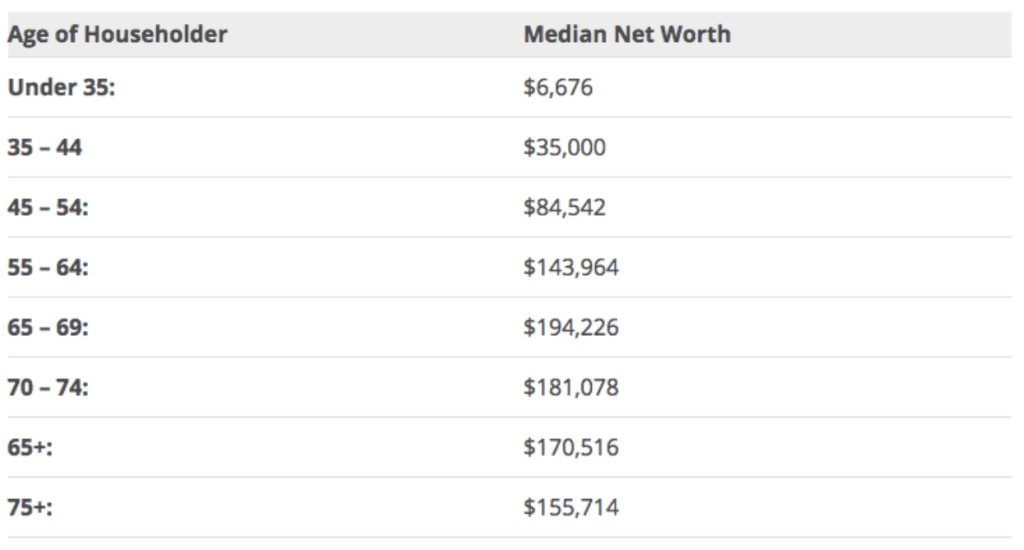

Patrimonio netto medio negli Stati Uniti

Recentemente, io e un amico stavamo discutendo un'interessante statistica tratta da un articolo sui patrimoni netti. La statistica di cui stavamo parlando proveniva da un articolo su Business Insider di Jim Wang che mostrava il patrimonio netto medio per i diversi gruppi di età degli americani.

fonte:Wallet Hacks

Dato che il tasso di risparmio medio negli Stati Uniti è sceso al minimo di 7 anni a solo il 2,9%, non è davvero sorprendente, ma incredibilmente sconcertante vedere che i membri della mia fascia d'età (sotto i 35 anni) hanno un patrimonio netto inferiore a $ 6k. Quello è

La fascia di età 35-44 non è molto meglio con un patrimonio netto di $ 35, 000. È pazzesco considerando

- Il prezzo medio per un'auto negli Stati Uniti è di ben 34 dollari, 968

- Il debito medio del prestito studentesco è di $ 34, 144

- il costo della vita più alto

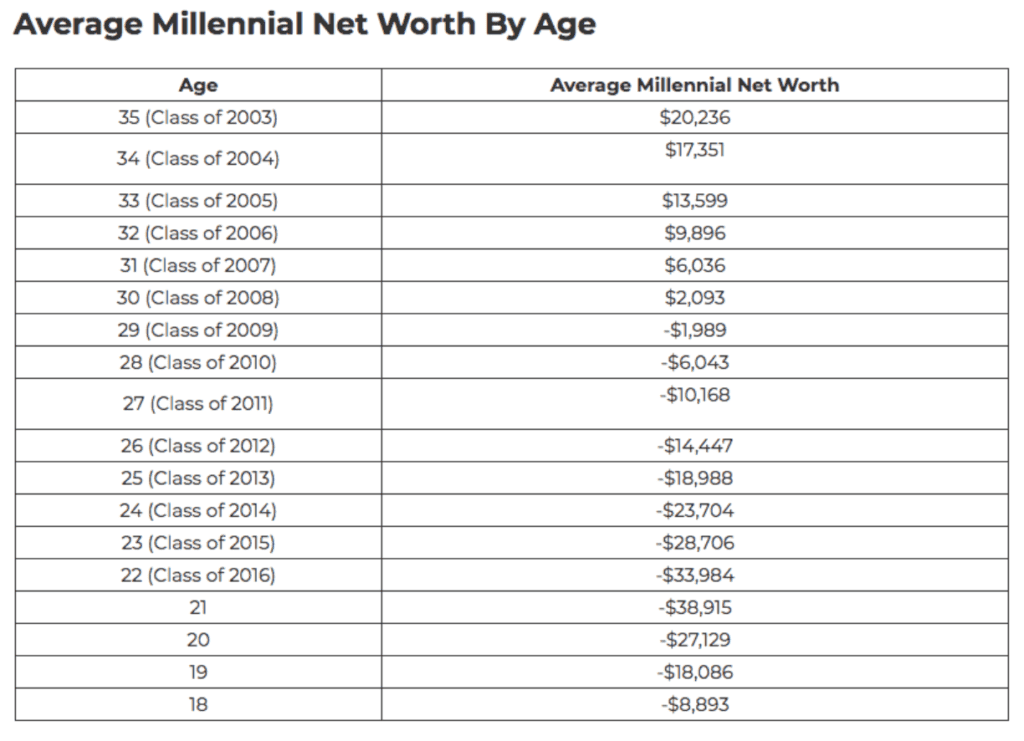

Questa è una ricetta per il disastro. Tutti questi numeri dipingono un quadro desolante degli americani e il buco si sta allargando per uscire. Inoltre, non diventa più bello solo per i patrimoni netti millenari basati su un'analisi più dettagliata su The College Investor:

fonte:The College Investor

Il mio amico mi ha chiesto perché pensavo che più persone della nostra fascia d'età fossero bloccate a un certo patrimonio netto o perché pensavo che fosse difficile per molti cambiare la propria situazione finanziaria. Poi ha chiesto, "È stato così difficile per te cambiare la tua situazione?" In una semplice risposta:sì e no?

Le 5 migliori scuse per i soldi che ti trattengono

Ma dopo aver ricevuto alcuni messaggi di testo avanti e indietro, Mi sono reso conto che ci sono alcune scuse comuni che le persone fanno riguardo ai soldi che impediscono loro di risparmiare e investire. Queste sono le stesse scuse di denaro che impediscono alle persone di perseguire (e infine raggiungere) l'indipendenza finanziaria.

Invia questo a tutti i tuoi familiari o amici che stanno inventando scuse e hanno bisogno di iniziare a risparmiare più soldi. Tutto il nostro futuro dipende da questo. Alziamo quei patrimoni netti!

Scusa n. 1:"Non ho tempo per pianificare e guardare le mie finanze personali"

Una delle scuse principali che ho sentito tra i miei amici, colleghi, e altri è la stessa vecchia scusa per la maggior parte delle cose:la mancanza di tempo. Sicuro, praticamente tutti hanno impegni che si tratti di scuola, opera, famiglia, bambini, ecc. La maggior parte delle persone conduce una vita estremamente impegnata.

Ancora, Scommetto che la maggior parte trova anche il tempo di guardare Netflix per ore (Ehi, anch'io!), fare sport, guardare sport, e vai a fare la spesa, ecc. Gli americani guardano una quantità folle di televisione ogni settimana. Il millennial medio guarda la televisione 26 ore alla settimana (3,7 ore al giorno) e gli americani più anziani (35-44) la guardano 36 ore alla settimana (5,14 ore alla settimana).

E quelle cose vanno tutte bene da fare con moderazione, ma è abbastanza facile impiegare 20-30 minuti al mese da dedicare alla pianificazione e alla gestione delle proprie finanze. Sul serio, non molto tempo. E in realtà ci vuole molto meno tempo di quanto pensi.

Ci sono tonnellate di strumenti gratuiti là fuori come Mint e Personal Capital. Usali.

Scusa n. 2:"La finanza personale è troppo confusa"

Questa è stata la più grande scusa che personalmente mi ha trattenuto nel mio viaggio finanziario. Pensare che la finanza personale fosse confusa è stato uno dei miei più grandi errori finanziari.

Il motivo principale per cui le persone pensano che la finanza personale sia troppo complicata è per due motivi principali:1) il settore finanziario è strutturato in modo che la finanza personale sembri complicata, con i suoi acronimi e la stampa fine, in modo che alcune società finanziarie possano guadagnare di più e 2) non ci viene insegnato molto sui soldi a scuola.

La sfida qui è, a meno che tu non fossi in contabilità o in qualche percorso finanziario a scuola o all'università, Agli americani in realtà non viene insegnato molto sulle finanze personali nel sistema educativo. Anche se il “money management” è uno dei corsi più richiesti dagli studenti delle scuole superiori negli Stati Uniti e sembra che la tendenza stia iniziando a cambiare un po'.

La stragrande maggioranza delle finanze personali che puoi imparare online gratuitamente leggendo blog e ascoltando podcast di denaro. O leggendo i migliori libri di denaro.

Scusa n. 3:"È troppo difficile uscire dai debiti"

Che si tratti di un prestito studentesco, debito automobilistico, debito della carta di credito, debito personale, o debito ipotecario, sembra che tutti stiano nuotando nei debiti in questi giorni. Ma pagare il debito è davvero un gioco di numeri:paga sempre prima il tasso di interesse più alto, quindi passare a quello successivo. In quasi tutti i casi il debito della carta di credito avrà il tasso di interesse più alto e dovrebbe essere pagato per primo.

Ma non importa quanto sia grande il tuo debito (alcune persone in realtà hanno oltre $ 1 milione di prestiti studenteschi e sono stati in grado di ripagarli). Mentre avevo molti debiti, ogni anno sono sorpreso di quanto debito ho pagato in più quando all'inizio sembrava solo un importo minimo. Prima inizi a schiacciarlo, prima se ne andrà. A nessuno piace avere debiti, ma devi affrontarlo a testa alta invece del, "Me ne occuperò dopo."

Scusa n. 4:"Me ne occuperò dopo"

Questa è la scusa dei soldi che mi dà più fastidio. ne sono colpevole. Troppi di noi rimandano le nostre finanze a più tardi. Più tempo aspetti per investire o risparmiare o estinguere i debiti, più a lungo perderai potenziali guadagni di investimento.

La prima azienda per cui ho lavorato dopo la laurea aveva un solido 401k, ma sapevo molto poco e non ero troppo preoccupato. “Me ne occuperò dopo, "Direi a me stesso. Tutto quello che sapevo in quel momento era che avere un 401k era buono da fare, quindi mi sono iscritta, ma ho contribuito solo al 2% quando la società ha raggiunto il 6%. D'oh! Palmo facciale. SMH.

Bene, il dopo aver lavorato in azienda per 4 anni sono stato licenziato. Durante tutto quel tempo, Non ho mai aumentato la mia quota di contribuzione una volta! Ho perso facilmente $50, 000 – $ 100, 000 in futuri guadagni potenziali di investimento non aumentando il mio tasso di contribuzione 401k. Ora, Certo, Devo tenere i soldi che ho risparmiato, ma mi prendo a calci per non aver passato il tempo (l'uomo la scusa n. 1 continua a insinuarsi) e solo a guardarci dentro.

Non importa quale decisione finanziaria stai rimandando a prenderla oggi, come adesso. Toglilo dal piatto. Come bonus aggiuntivo, l'attuale ricerca neuroscientifica mostra che prendere decisioni ti rende felice.

Scusa n. 5:"E se perdo soldi?"

Chi non ha sentito questa scusa per soldi? Sul serio. Secondo me, troppe persone pensano che investire sia gioco d'azzardo. Si preoccupano di vincere alla grande o di perdere tutto. Vedono storie come il ventenne della Florida che ha vinto 450 milioni di dollari alla lotteria Powerball e pensano che sia il modo per diventare ricchi. Le probabilità di vincere quel Powerball erano di 1 su 262 milioni (ovvero praticamente impossibili).

Ma in realtà diventare ricchi non significa scommettere tutto o mettere tutte le uova nello stesso paniere, si tratta di elaborare una buona strategia di investimento e mantenerla a lungo termine. E prendendo rischi calcolati.

Il mercato azionario andrà su e giù, ma è sempre aumentato nel lungo periodo. E non perderai mai tutti i tuoi soldi nel mercato azionario (se ciò accadrà, avremo tutti problemi molto più grandi come il collasso dell'intero sistema finanziario).

In realtà, il mercato azionario salirà e scenderà solo di un paio di punti percentuali al giorno - nel giorno peggiore il mercato azionario è sceso del 22,61% il 19 ottobre, 1987. Ecco i maggiori guadagni e perdite del mercato azionario in un solo giorno. Quindi, se investi in un fondo indicizzato del mercato azionario totale, allora questo è il massimo che potresti perdere in un giorno - e quello è stato il giorno peggiore di sempre! E quando investi nel mercato azionario, dovrebbe essere a lungo termine, quindi sei sicuro di poter perdere denaro investendo, ma nel lungo periodo, il mercato azionario è sempre in rialzo.

Considerazione finale:non mettersi mai troppo a proprio agio

Molti di noi, me compreso, spesso ci sentiamo troppo a nostro agio con la nostra strategia monetaria una volta che la facciamo canticchiare. Forse le tue finanze non sono così male, hai un lavoro decente, qualche debito, ma generalmente tutto è pagato in tempo. Ancora, il tuo tasso di risparmio rimane stagnante e non vedi molta crescita anno dopo anno. Non appena ti senti troppo a tuo agio, quello è il momento di riconoscerlo e prepararsi per un cambiamento. Il tempo per superare i limiti.

Quando si tratta di tempo e risparmio di denaro, ci sono molte sorprese inaspettate. Cose come problemi di salute, perdere il lavoro, e altri costi imprevisti, ma devi ricordare che fa parte della vita di tutti i giorni. Se lo stai attraversando, qualcun altro è troppo o anche peggio, eppure devi combatterlo.

Ho perso il mio primo lavoro durante il mese di dicembre e non ho trovato un nuovo lavoro a tempo pieno per quasi 9 mesi. Ma ho trovato un modo non solo per guadagnare abbastanza per pagare le bollette, ma anche per aumentare il valore della mia carriera.

Ho ancora molto lavoro da fare nel mio percorso di indipendenza finanziaria, ma voglio vedere i miei amici e quante più persone possibile avere successo con i soldi.

Todd Kunsman è attualmente Senior Manager del marketing digitale presso EveryoneSocial, gestisce il suo blog musicale nel tempo libero, e aiuta altre aziende e startup con il marketing digitale e la crescita. Sentiti libero di connetterti con lui su LinkedIn o seguilo sul suo blog Invested Wallet.

-

Qual è il pazzo eterogeneo e vale i soldi?

Non ci sono discussioni sul successo di The Motley Fool. Negli ultimi 30 anni, il loro servizio di consigli sui titoli ha avuto uninfluenza maggiore sulla comunità degli investitori al dettaglio di qu

-

Vuoi smettere di sprecare soldi? Si comincia in cucina

Un cambiamento delle tue abitudini alimentari potrebbe renderti più sano, sia fisicamente che finanziariamente. Un cambiamento delle tue abitudini alimentari potrebbe renderti più sano, sia fisicamen

risparmio

- L'importanza della cartamoneta

- L'importanza del denaro

- Una bici Peloton vale i soldi?

- I 10 comandamenti del denaro

- Il coronavirus sarà la fine della cartamoneta?

- Le abitudini al denaro dei Millennials

- Il valore temporale del denaro

- Non abbiamo iniziato il FIRE:la vera storia dell'indipendenza finanziaria

- Nel profondo dei soldi

- Il tuo gestore di portafoglio vale i soldi che ha pagato?

-

Netflix vale il costo?

Netflix vale il costo? Netflix ha recentemente aumentato i suoi prezzi. Vale ancora la pena pagare? Punti chiave Netflix ha recentemente imposto prezzi più elevati per i suoi tre livelli di piano. Ecco come sapere se con...

-

HelloFresh vale il costo?

HelloFresh vale il costo? Scopri se il servizio di kit pasto è vale la pena pagare. Punti chiave Molte persone usano i kit pasto per risparmiare tempo nella preparazione del cibo. Puoi prendere in considerazione HelloFresh,...