Il valore temporale del denaro

Il valore temporale del denaro concetto è pervasivo nella finanza e negli affari. È una parte della pietra angolare della finanza quando si ha a che fare con qualsiasi area del campo, soprattutto gli investimenti obbligazionari.

Qual è il valore temporale del denaro?

Il concetto stesso può essere definito semplicemente come il valore di un dollaro nel presente rispetto al valore di un dollaro nel futuro. Come vuole la finanza, il valore di un dollaro oggi è maggiore del valore futuro di un dollaro a causa della capacità di investire quel dollaro ai tassi di interesse prevalenti.

A causa dei tassi di interesse e dell'inflazione, il valore del denaro si deteriora col passare del tempo. Come puoi immaginare, maggiore è il tasso di inflazione e i tassi di interesse prevalenti, più velocemente il valore del denaro si deteriora in futuro.

Prendere, Per esempio, i prezzi delle case negli anni '60. Una casa con due camere da letto e un bagno avrebbe potuto costare circa cinquanta o sessantamila dollari. Quella stessa casa negli ultimi anni, nell'ultimo decennio diciamo, sarebbe circa dieci volte tanto. Quella stessa casa potrebbe essere venduta per cinquecentomila dollari. Ciò significa che nel corso di cinquant'anni, il valore di un solo dollaro investito in questo immobile avrebbe potuto apprezzarsi dieci volte. Affinché un singolo dollaro si apprezzi dieci volte in cinquant'anni, deve essere composto solo di circa il 4,7% all'anno. Non è un tasso di composizione estremamente alto per produrre un risultato così straordinario. Però, questo è ciò che accade quasi sempre nel settore immobiliare nel corso dei decenni. Questo ci porta al concetto di compounding.

Il concetto di compounding

Come appena accennato, la composizione richiede un tasso di composizione, che è il tasso medio da cui sarà composto il denaro nel corso dell'orizzonte temporale. L'esempio più semplice di capitalizzazione comporterebbe il certificato di depositi (CD). I depositi vincolati come questi hanno stabilito tassi di interesse composti che non cambiano nel corso dell'orizzonte temporale. I depositi vincolati hanno anche degli orizzonti temporali stabiliti entro i quali il denaro deve essere mantenuto nel conto per un determinato periodo di tempo, a meno che l'investitore non desideri ritirare il proprio denaro con una multa o una sanzione. Ad esempio, un CD ora che paga il due percento per tre anni produrrebbe quanto segue:un tasso di capitalizzazione del 2%, Orizzonte temporale di 3 anni. Se dovessimo investire diecimila dollari quale sarebbe il valore del conto finale tra tre anni? La risposta è 10, 000*(1+.02)^3. Che equivale a $ 10, 000*(106,12%)=$10, 612. Non un numero molto impressionante, eppure il patrimonio immobiliare composto da appena il 4,7% per cinquant'anni ha creato risultati impressionanti. Ciò è dovuto al valore temporale del denaro quando il denaro si compone, cresce esponenzialmente.

Il concetto di sconto

Così come esiste il concetto di compounding, così c'è il concetto di sconto. Questo sta guardando i valori previsti e l'attualizzazione a un tasso stimato che porta il valore ai giorni nostri.

-

Un modo migliore per calcolare il valore del tuo tempo

È allo stesso tempo affascinante e utile calcolare il valore del tuo tempo. La libertà finanziaria ti offre opzioni e flessibilità. Ma senza tempo, questo non significa niente. Il tempo è una risorsa

-

Tempo e denaro:il valore di entrambi nella tua vita

Quando si tratta di tempo e denaro, labbiamo detto tutti prima, Il tempo è denaro. Ti sembra vero? Ti sei mai permesso di pensarci? Sembra strano visto che puoi comprare cose con i soldi, ma non puo

Articoli in Evidenza

- Perché il valore temporale del denaro è importante nelle decisioni di capital budgeting?

- In che modo il valore del denaro è correlato al livello dei prezzi?

- I vantaggi del denaro delle materie prime

- Come aumenta il valore del denaro?

- Esempi di valore del denaro nel tempo

- Qual è il valore temporale del denaro?

- Le abitudini al denaro dei Millennials

- Libertà finanziaria e valore del tempo

- Il denaro non è l'obiettivo,

- Nel profondo dei soldi

-

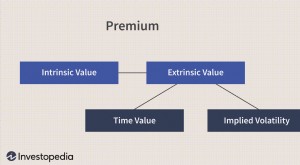

Valore del tempo

Valore del tempo Che cosè il valore del tempo? Il valore temporale si riferisce alla parte del premio di unopzione attribuibile al tempo rimanente fino alla scadenza del contratto di opzione. Il premio di qualsiasi ...

-

Cos'è il denaro?

Cos'è il denaro? Il denaro si riferisce a qualsiasi record verificabile accettato come mezzo di scambio per il pagamento di beni e servizi e il rimborso di debiti in un paese specifico. Attraverso la storia, i governi...