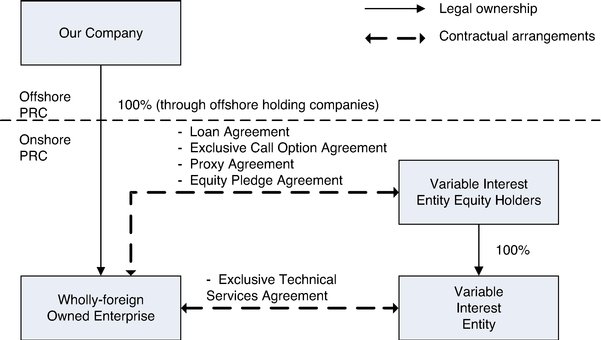

Che cos'è un'entità a interesse variabile (VIE)?

Un'entità a interesse variabile (VIE) può essere qualsiasi tipo di struttura aziendale legale. Può essere, ad esempio, una fiducia, una partnership, una società, o joint ventureJoint Venture (JV) Una joint venture (JV) è un'impresa commerciale in cui due o più organizzazioni uniscono le loro risorse per ottenere un vantaggio tattico e strategico nel mercato. Le aziende spesso stipulano una joint venture per perseguire progetti specifici. La JV può essere un nuovo progetto o un nuovo core business. È creato in modo tale che anche se un investitore non detiene la maggioranza dei diritti di voto, sono in grado di esercitare una partecipazione di controllo su di essa.

Un VIE è quasi sempre creato per proteggere un'impresa da azioni legali da parte dei suoi creditori. Può anche essere una struttura contabile in cui gli investitori azionari non sono in grado di finanziare le esigenze di capitale circolante o i costi operativi dell'azienda.

Un'entità contabile è un'unità economica stabilita per isolare la contabilità di un certo tipo di transazioni da altre divisioni di un'entità aziendale. Tale entità contabile può essere una società, una filiale all'interno di una società, o ditta individualeDitta individualeUna ditta individuale (nota anche come imprenditoria individuale, commerciante unico, o proprietà) è un tipo di entità non incorporata che è di proprietà solo. L'entità contabile è tenuta ad avere una contabilità separata che distingua le attività e le passività da quelle della società o entità proprietaria.

Riepilogo

- Un'entità a interesse variabile (VIE) può essere qualsiasi tipo di struttura aziendale legale creata per proteggere l'azienda da azioni legali da parte dei suoi creditori.

- Un VIE può anche essere una struttura contabile in cui gli investitori azionari non sono in grado di finanziare le esigenze di capitale circolante o i costi operativi dell'azienda.

- Le società pubbliche sono tenute a divulgare i loro rapporti con i VIE secondo le regole contabili che devono essere seguite dalle società nei confronti dei VIE, come da FASB.

Entità a Interesse Variabile – Formazione

Un VIE è solitamente formato con una portata e uno scopo limitati. Ad esempio, un VIE può essere istituito per finanziare un progetto:l'acquisto di un grande bene per rilocarlo a un'altra entità senza mettere a rischio l'intera attività. Viene effettuato mediante la costituzione di società veicolo che consentono alla società di detenere attività finanziarieAttività finanziarieLe attività finanziarie si riferiscono ad attività che derivano da accordi contrattuali sui flussi di cassa futuri o dal possesso di strumenti di capitale di un'altra entità. Una chiave passivamente o per condurre attività di ricerca e sviluppo attivamente.

Creare un VIE – Vantaggi

Se fatto correttamente, un VIE può creare una categoria di rischio completamente nuova per l'azienda. Un'entità meno rischiosa può contrattare per credito a un tasso di interesse inferiore, diminuendo drasticamente il costo del capitale per nuovi investimenti. Un'entità ad alto rischio, d'altra parte, può proteggere la società da maggiori responsabilità.

Creare un VIE – Svantaggi

Esiste una propensione all'uso improprio di strutture come VIE, ad esempio, mantenere le attività cartolarizzate fuori dai bilanci delle società. Le riforme normative seguite alla crisi finanziaria globale del 2008 hanno cercato di ridurre l'uso eccessivo di titoli garantiti da attività nel settore finanziario. Però, a causa degli sforzi di lobby delle banche, le regole del Financial Accounting Standards Board (FASB) per i VIE sono state allentate, che ha consentito alle banche di continuare a riversare debito in entità fuori bilancio.

Entità a Interesse Variabile – Obblighi di Informazione

Società pubbliche Società pubbliche Le società pubbliche sono entità che negoziano le proprie azioni sul mercato dei cambi pubblici. Gli investitori possono diventare azionisti di una società pubblica acquistando azioni delle azioni della società. La società è considerata pubblica poiché qualsiasi investitore interessato può acquistare azioni della società nello scambio pubblico per diventare proprietari di azioni. sono tenuti a divulgare i loro rapporti con VIE secondo le regole contabili che devono essere seguite dalle società nei confronti dei VIE, come da FASB. In una situazione in cui la società possiede una partecipazione di maggioranza in un VIE, le partecipazioni devono essere indicate nel bilancio consolidato della società. Il consolidamento non è obbligatorio nelle situazioni in cui la società non è il beneficiario principale di tale entità.

Le società sono inoltre tenute a divulgare informazioni relative ai VIE in cui detengono un interesse significativo. Può includere informazioni su come opera l'entità, le fonti e la quantità di sostegno finanziario che riceve, e il tipo di sostegno finanziario ricevuto, tra gli altri impegni contrattuali. Può essere inclusa anche una stima delle potenziali perdite che potrebbero essere sostenute dal VIE.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a imparare e ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- CorporationCorporationUna società è un'entità legale creata da individui, azionisti, o azionisti, con lo scopo di operare a scopo di lucro. Le società possono stipulare contratti, citare in giudizio ed essere citato in giudizio, beni propri, rimettere le tasse federali e statali, e prendere in prestito denaro da istituzioni finanziarie.

- EntityEntityUn'entità è un'organizzazione creata da una o più persone per svolgere le funzioni di un'impresa, e che mantiene un'esistenza giuridica separata per l'imposta

- PartnershipPartnershipUna partnership è un tipo di attività in cui due o più persone stabiliscono e gestiscono un'attività insieme. Esistono tre tipi principali di partnership:GP, LP, LLP

- Veicolo a scopo speciale (SPV) Veicolo a scopo speciale (SPV) Un veicolo/entità a scopo speciale (SPV/SPE) è un'entità separata creata per un obiettivo specifico e ristretto, e che è tenuto fuori bilancio. SPV è un

-

Che cos'è una ditta individuale?

Una ditta individuale (nota anche come imprenditoria individuale, commerciante unico, o semplicemente proprietà) è un tipo di entità non incorporata di proprietà di un solo individuo. È la forma giuri

-

Che cos'è l'interesse composto?

Albert Einstein si riferiva notoriamente allinteresse composto sia come lottava meraviglia del mondo che come la forza più potente delluniverso. Eppure molti investitori entrano nel mercato azionari

Strategia d'affari

- Che cos'è un tasso di interesse relativo?

- Che cos'è un debitore?

- Che cos'è l'allineamento degli interessi?

- Che cos'è il credito per interessi ipotecari?

- Che cos'è l'interesse maturato rispetto all'interesse regolare?

- Che cos'è l'interesse aggiuntivo?

- Che cos'è la teoria delle entità?

- Che cos'è un'entità a interesse variabile?

- Che cos'è l'interesse assicurabile?

- Che cos'è l'interesse composto?

-

Che cosa sono gli interessi passivi?

Che cosa sono gli interessi passivi? Gli interessi passivi sono un conto passivo, riportato nel bilancio di una società, BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia ...

-

Che cos'è un'entità?

Che cos'è un'entità? Unentità è unorganizzazione creata da uno o più individui per svolgere le funzioni di unimpresa, e che mantiene unesistenza giuridica separata ai fini fiscali Contabilità per le imposte sul reddito Le...