Rapporti di budget personali consigliati

Quando si crea un budget, molti consumatori non sanno da dove cominciare suddividendo il proprio reddito in categorie di spesa. I rapporti di budget possono consistere in spese di soggiorno, spese di alloggio e di trasporto e fondi utilizzati per il risparmio. Esistono specifici rapporti di budget personali raccomandati sia dai consulenti finanziari che dalle istituzioni finanziarie. Questi rapporti possono entrare in gioco anche quando si richiede un prodotto di credito come un mutuo o un prestito personale.

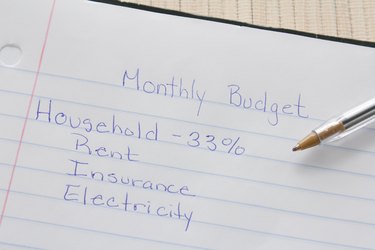

Le spese delle famiglie

Quando si determina un budget, uno dei maggiori fattori sarà tipicamente il rapporto dedicato ai costi delle abitazioni. I costi dell'alloggio includeranno i pagamenti del mutuo o dell'affitto, tasse e spese assicurative, così come i fondi necessari per le riparazioni necessarie o miglioramenti domestici. Nel rapporto abitativo sono comprese anche le utenze come luce, gas, servizi idrici e fognari e telefonici. Cavo e Internet possono anche essere inclusi, tuttavia molti considerano questi un lusso invece di una necessità. Si raccomanda che la porzione abitativa del rapporto sia pari o inferiore al 35 percento.

Trasporti

Dopo l'alloggio, il trasporto può essere la parte più costosa del rapporto budget di un consumatore. I costi di trasporto includono eventuali pagamenti su un prestito o un leasing auto, fondi per il gas, assicurazione auto, manutenzione ordinaria e risparmio per le riparazioni. I costi di trasporto possono includere anche i fondi utilizzati per le tariffe del parcheggio e il trasporto pubblico. Alcuni consumatori scelgono anche di includere risparmi per l'acquisto di un'auto futura se non è previsto un pagamento mensile. Si raccomanda che i costi di trasporto siano il 20% del budget.

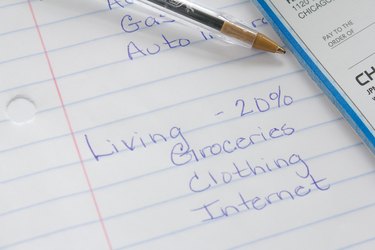

Spese di soggiorno

I consumatori in genere spendono una buona parte del loro reddito in normali spese di soggiorno. Questa categoria includerà un budget per generi alimentari, cenare fuori, intrattenimento come film o vacanze, spese mediche e costi di farmaci da prescrizione. Le spese di soggiorno possono includere anche vestiti e oggetti personali, nonché regali o servizi in abbonamento come noleggio di film o riviste. Alcuni consumatori includeranno anche la televisione via cavo o Internet come spese vive invece di una spesa familiare. Le spese di soggiorno dovrebbero essere il 20% del budget.

Debito e risparmio

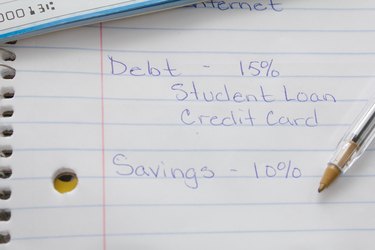

Dopo aver considerato l'alloggio, spese di trasporto e soggiorno, il rimborso del debito e il risparmio entreranno in gioco. Il rimborso del debito includerà spese quali fatture di carte di credito, prestiti personali non garantiti, prestiti agli studenti e qualsiasi altro debito non legato a un prestito garantito come un mutuo o un prestito auto. Il rimborso del debito dovrebbe ammontare al 15% del budget.

Sebbene il risparmio sia la percentuale più piccola di un rapporto di budget, può aiutare i consumatori a prepararsi per il futuro. Il risparmio consisterà in un fondo di emergenza, così come i risparmi per la pensione e qualsiasi investimento come azioni, obbligazioni e investimenti immobiliari. Il risparmio dovrebbe occupare il restante 10% di un budget.

-

Quali sono i vantaggi e gli svantaggi di una politica Pay-for-Performance?

I piani pay-for-performance funzionano meglio in alcuni settori che in altri. I piani pay-for-performance premiano i dipendenti in base alla loro produttività. Molte aziende legano parzialmente o com

-

Perché risparmiare denaro oggi è più difficile

Con un basso tasso di inflazione globale, e il calo dei prezzi corretti per linflazione su beni come la tecnologia e generi alimentari, potresti pensare che risparmiare denaro oggi dovrebbe essere più

-

Cosa ci dice realmente il mercato azionario

Anche se non lo capisci completamente, il mercato azionario di questi tempi basta a farti respirare a pieni polmoni in una borsa per un minuto per calmarti. Giocare o seguire i mercati è pieno sia di

-

Il turismo domestico e l'aumento della permanenza:cosa significa comprare per lasciare gli acquirenti?

Con le restrizioni sui viaggi e gli scoraggianti requisiti di quarantena, anche i devoti adoratori del sole stanno voltando le spalle alle vacanze a lungo raggio a favore della permanenza nellera Covi

budgeting

- Linee guida per le condanne per effrazione e ingresso nella Carolina del Nord

- Come investire i soldi che vinci alla lotteria

- Che cos'è un addebito postale memo?

- Requisiti di età per una patente di guida della Pennsylvania

- Cosa succede a una carta lasciata in un bancomat?

- Quale percentuale dovrebbe ottenere un esecutore testamentario di un patrimonio?

-

6 mosse di denaro da fare dopo aver acquistato la prima casa

6 mosse di denaro da fare dopo aver acquistato la prima casa Hai comprato la tua prima casa. Questa è una conclusione entusiasmante per quella che probabilmente era una strada lunga e tortuosa. Mentre disimballate le vostre scatole, ambientarsi, e decorare i tu...

-

Come calcolare l'assicurazione per gli edifici

Come calcolare l'assicurazione per gli edifici Un edificio è uno dei più grandi investimenti che puoi fare, se è una casa, un condominio, un edificio per uffici o un grattacielo. Per proteggere questo investimento da perdite, hai bisogno di una co...

-

Promozioni Ally Invest - Fino a $ 3, Bonus 000 per i nuovi clienti

Promozioni Ally Invest - Fino a $ 3, Bonus 000 per i nuovi clienti Apri un conto Ally Invest ora, e ricevi fino a $ 3, 000 bonus in denaro. Ally Invest è stato costantemente valutato come uno dei principali broker di sconti online, con le migliori caratteristiche d...

-

Una procura durevole può costituire trust?

Una procura durevole può costituire trust? Il tuo agente è autorizzato a fare solo ciò per cui la procura lo consente. Quando crei una procura, concedi ad altri il diritto di prendere decisioni legalmente vincolanti per tuo conto. Il document...