Puoi trasferire l'IRA tradizionale in un 403B?

Il tradizionale regime pensionistico individuale, o dell'IRA, è un conto di risparmio previdenziale deducibile dalle tasse progettato per fornire un incentivo per coloro al di sotto di un certo livello di reddito a mettere da parte i soldi per la pensione. L'IRA è stata introdotta per la prima volta nel 1974 con l'Employee Retirement Income Security Act. Il 403b, o piano di rendita esentasse, è un piano di lavoro molto più vecchio progettato per aiutare i dipendenti senza scopo di lucro e dell'istruzione a differire il reddito su base fiscale vantaggiosa per risparmiare per la propria pensione. Puoi trasferire i saldi IRA tradizionali ai piani 403b, ma solo a determinate condizioni.

Dollari al lordo delle tasse e dollari al netto delle tasse

Poiché il 403 (b) è un veicolo di risparmio pensionistico al lordo delle imposte, puoi trasferire solo dollari al lordo delle imposte sul conto. In genere, il tuo conto IRA tradizionale è realizzato con dollari al lordo delle tasse, quindi non c'è alcun problema a trasferire denaro in un piano 403 (b). Non puoi trasformare un Roth IRA in un 403b, però, perché il Roth IRA non è al lordo delle tasse. Puoi, però, trasferire un Roth in un account Roth designato all'interno del tuo 403b, se il piano del tuo datore di lavoro lo consente. Verificare con il proprio datore di lavoro per le specifiche.

Rollover diretti

In genere, è necessario eseguire un rollover diretto a un piano 403b che tenga conto delle parti tassabili e non tassabili del rollover. Se rinnovi solo una parte della tua IRA, e parte della tua IRA è tassabile, l'IRS considererà il rollover provenire dalla parte imponibile della tua IRA.

Restrizioni del piano

Mentre l'IRS consente il rollover diretto esentasse dai tradizionali piani IRA ai piani 403b, non tutti i piani del datore di lavoro consentono il rollover. Questo perché può causare ulteriori oneri amministrativi per tenere conto di questi diversi saldi e transazioni. Contatta il dipartimento delle risorse umane del tuo datore di lavoro e impara la politica particolare prima di eseguire il rollover.

Restrizioni

L'IRS vieta il rollover esentasse di importi soggetti a distribuzioni minime richieste (RMD) nell'anno in cui sono dovuti. Non è possibile utilizzare i rollover per evitare le tasse sugli importi RMD. Anziché, devi prendere l'RMD per intero, o rischiare una sanzione del 50 per cento.

-

Aggiornamento sullo stimolo:non vuoi perdere la scadenza del credito d'imposta per bambini che è a pochi giorni di distanza

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Aggiornamento sullo stimolo:cosa fare se viene rubato o perso un assegno del credito d'imposta per bambini?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

5 modi in cui un conto di risparmio ad alto rendimento aumenterà i tuoi risparmi complessivi

Molti conti ad alto rendimento offrono fino a 10 volte il tasso di interesse medio o più. (iStock) Mettere contanti nel tuo conto di risparmio è importante per obiettivi di risparmio a breve termine

-

Risparmierai denaro se effettui un pagamento anticipato dell'auto ogni mese?

Pagare la rata dellauto prima della data di scadenza può far risparmiare denaro per tutta la durata del prestito. Quanto sarebbe bello risparmiare denaro? Pagare la rata dellauto prima della data di

la pensione

- Come trovare alloggi e appartamenti per anziani

- Puoi ottenere sussidi di disoccupazione quando vai in pensione in California?

- Come modificare la data di pagamento della tua disabilità di sicurezza sociale

- Limiti di idoneità a Medicaid in Illinois

- Che cos'è un numero Medicare P10?

- Che cos'è un piano pensionistico TDA?

-

Early Retirement Extreme:l'aggiornamento decennale

Early Retirement Extreme:l'aggiornamento decennale A partire dal 2007 (e in gran parte terminando entro il 2011), Ho formalizzato unalternativa filosofica al consumismo sotto forma di un blog di oltre 1000 post e 100, Più di 000 parole [recensione di ...

-

Qual è il valore reale di un bitcoin?

Qual è il valore reale di un bitcoin? Una delle domande più scottanti sul bitcoin da quando sono stati creati i primi nel gennaio 2009 è il suo valore reale. Secondo Warren Buffett, linvestitore più influente al mondo, la risposta a quest...

-

Cosa sono i prestiti ponte?

Cosa sono i prestiti ponte? Un prestito ponte è un prestito a breve termine che fornisce finanziamenti per colmare il periodo fino a quando i fondi non vengono ricevuti da unaltra fonte di reddito. Questi tipi di prestiti posson...

-

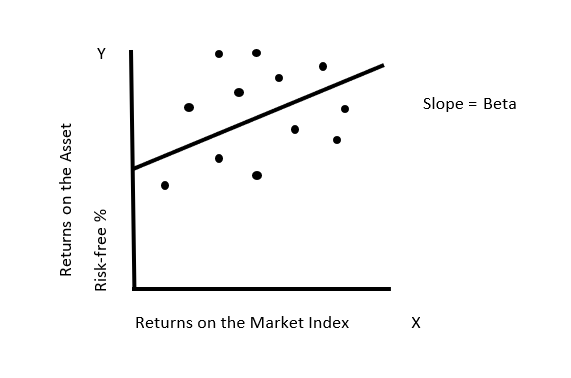

Che cos'è la beta corretta?

Che cos'è la beta corretta? Il beta aggiustato tende a stimare il beta futuro di un titolo. È un beta storico aggiustato per riflettere la tendenza del beta a tornare alla media:il valore beta del CAPM si sposterà verso la media...