La differenza tra un piano pensionistico non contributivo e uno contributivo

Se stai pianificando il tuo futuro finanziario, è necessario comprendere i diversi tipi di piani pensionistici. Un piano pensionistico non contributivo è in genere finanziato solo dal datore di lavoro. Con un piano pensionistico contributivo, il dipendente versa una parte del suo stipendio base regolare nel piano pensionistico.

Piani pensionistici

Con un piano non contributivo o a benefici definiti, il datore di lavoro si impegna a pagare in futuro un importo basato sul tasso di retribuzione e sul numero di anni con l'azienda. La rendita finale della pensione dipende dall'età, salute e numero di anni prima del pensionamento del dipendente.

In un piano pensionistico contributivo, il datore di lavoro e il dipendente pagano entrambi nel programma. Le percentuali di contribuzione sono fissate nei termini delineati all'interno del piano pensionistico.

Benefici

Uno dei vantaggi di un piano non contributivo è che al pensionato è garantito un determinato importo, generalmente quando raggiunge l'età di 65 anni. I benefici del piano possono essere accumulati in un breve periodo.

Con piani contributivi, i datori di lavoro possono contribuire con una percentuale o abbinare gli importi in dollari che il dipendente ha investito nel piano. I contributi a tale piano possono essere effettuati tramite detrazioni al lordo delle imposte sui salari, consentire al lavoratore di ridurre il reddito imponibile sul reddito.

Considerazioni

I piani non contributivi sono costosi e complessi. Per i piani contributivi, l'importo totale che il dipendente può contribuire al fondo pensione è definito annualmente dall'Internal Revenue Code, e i benefici possono aumentare o diminuire, a seconda dei contributi apportati e della volatilità del mercato degli investimenti.

-

Il 9% dei consumatori pensa che sarà indebitato per il resto della sua vita

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come investire la tua IRA

UnIRA può aiutarti ad accumulare un gruzzolo considerevole, e ti dà molta flessibilità, permettendoti di investire in molti tipi di investimenti ad alto rendimento, come azioni e fondi azionari. Mentr

-

Come vendere case bruciate

La vendita di una casa che è stata danneggiata da un incendio può rappresentare una sfida più grande, ma non impossibile. Sebbene sia necessaria una combinazione di fattori per vendere qualsiasi propr

-

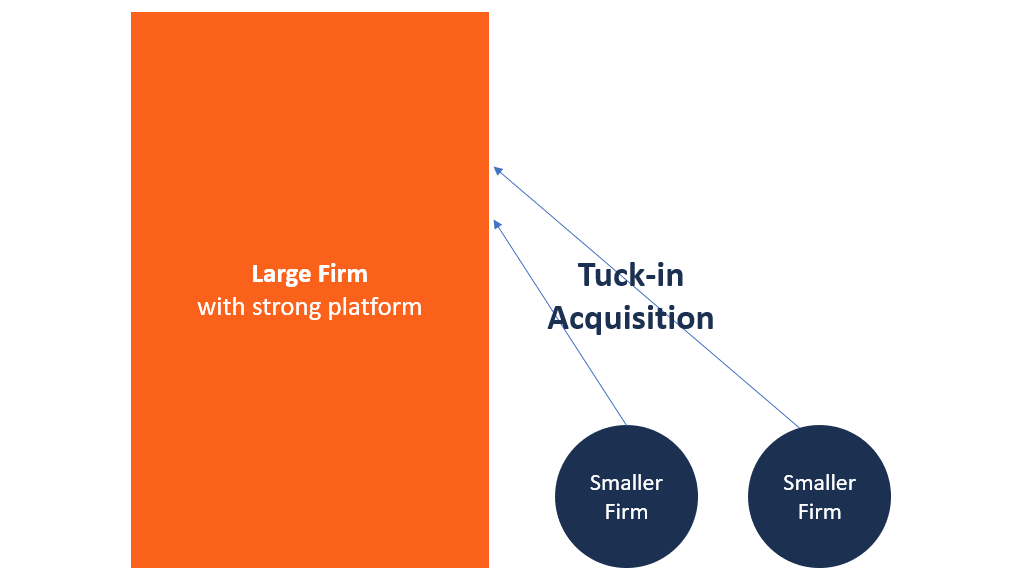

Che cos'è un'acquisizione Tuck-in?

Unacquisizione tuck-in comporta lacquisizione di una società più piccola e lintegrazione nella piattaforma dellacquirente. LacquirenteAcquisizione di beni Unacquisizione di beni è lacquisto di una soc

la pensione

- Quali sono le tasse sulle prestazioni pensionistiche?

- Come ottenere e utilizzare la carta Social Security Direct Express

- Come prelevare fondi da un piano 457

- Leggi sui pagamenti ESOP

- Una persona può prendere in prestito denaro dal proprio piano di investimento FRS?

- Indennità di sicurezza sociale per i custodi

-

Guida per principianti alla contabilità per le organizzazioni senza scopo di lucro

Guida per principianti alla contabilità per le organizzazioni senza scopo di lucro Questa guida insegna alle organizzazioni senza scopo di lucro gli standard contabili, regole e come gestire i problemi comuni. Gli esperti contabili condividono concetti, formule, rendiconti finanziar...

-

Come fa un creditore a riscuotere un conto bancario?

Come fa un creditore a riscuotere un conto bancario? Una tassa bancaria impedirà lutilizzo della nostra carta bancomat ed eventuali prelievi. Se sei limputato in una causa relativa a un debito non pagato e il tuo creditore vince la causa e una sentenza...

-

Sul diritto alla cura delle lettere

Sul diritto alla cura delle lettere Sul diritto alla cura delle lettere Diritto di curare le lettere, e la lingua della nota di prestito che li attiva, variano da stato a stato. Le disposizioni sul diritto alla riparazione sono present...

-

Che cos'è la Depository Trust and Clearing Corporation (DTCC)?

Che cos'è la Depository Trust and Clearing Corporation (DTCC)? La Depository Trust and Clearing Corporation (DTCC) è una società con sede negli Stati Uniti che funge da società di compensazione e regolamento centralizzata per diverse classi di attività. Fornisce ...