Titoli convertibili

Convertibili sono titoli ibridi; in altre parole, combinano le caratteristiche di due diverse tipologie di strumenti di investimento. Gli ibridi si trovano in due forme fondamentali:obbligazioni convertibili e azioni privilegiate convertibili. Queste obbligazioni e azioni privilegiate possono essere scambiate con (o,

Con l'emissione di obbligazioni convertibili, le aziende possono attingere più facilmente a ulteriori mercati del credito. Grazie alla funzione di conversione, le società possono emettere obbligazioni convertibili con

Per comprendere i titoli convertibili, usiamo questo esempio:una società che ha bisogno di raccogliere capitali decide che poiché il prezzo di mercato delle sue azioni ordinarie è già basso, non vuole emettere più azioni. Per raccogliere la somma di denaro desiderata, la società dovrebbe emettere molte più azioni, che diluirebbero ulteriormente gli utili per i loro azionisti esistenti. Per di più, anche un'emissione di debito regolare (obbligazioni normali) sarebbe troppo costosa perché la società dovrebbe offrire un tasso cedolare competitivo con emissioni di debito societario comparabili esistenti.

Anziché, l'azienda decide di utilizzare un $ 1, 000 emissione di obbligazioni convertibili del valore nominale che, a causa della funzione di conversione, gli investitori accetteranno a un tasso cedolare più basso. Per fare ciò, la società deve valutare l'attuale prezzo di mercato delle sue azioni ordinarie per determinare il numero di azioni che ciascun obbligazionista riceverà tramite una conversione. Ad esempio, se le azioni della società sono attualmente scambiate a $ 14 per azione, può decidere su a prezzo di conversione di $ 20 per rendere le obbligazioni più appetibili per gli investitori. Il

Un altro tipo di combinazione di sicurezza è il

I PIK tendono a portare tassi di cedola più elevati per invogliare gli investitori ad acquistare. Però, gli investitori dovrebbero esaminare molto attentamente la situazione finanziaria della società emittente al fine di determinare la solidità dell'organizzazione e se è probabile che sia ancora solvibile negli anni futuri. Va ricordato che con rendimenti più elevati derivano sempre maggiori rischi.

-

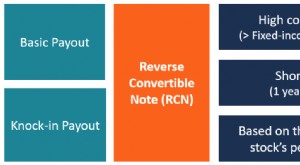

Che cos'è una banconota convertibile inversa (RCN)?

Una Reverse Convertible Note (RCN) è unopzione di investimento a breve termine che può essere molto utile per gli investitori che soffrono di alcuni problemi di flusso di cassa. Gli RCN sono titoli Ti

-

Azioni ordinarie

Che cosa sono le azioni ordinarie? Le azioni ordinarie sono un titolo che rappresenta la proprietà in una società. I possessori di azioni ordinarie eleggono il consiglio di amministrazione e votano

Base di scorta

-

La differenza tra warrant e titoli convertibili

La differenza tra warrant e titoli convertibili Warrant e titoli convertibili offrono opportunità di investimento a basso rischio. Le società offrono warrant e titoli convertibili per stimolare gli investimenti. Di conseguenza, gli investitori ott...

-

Intermediari finanziari nel mercato azionario statunitense

Intermediari finanziari nel mercato azionario statunitense Il mercato azionario statunitense è il più grande al mondo e rappresenta meno del 50% della capitalizzazione di mercato di tutte le società quotate in tutto il mondo. Con milioni di azioni scambiate o...