Le società Patterson ad alto rendimento sono ancora un acquisto

The Patterson Companies batte e rilancia, Le azioni cadono

Abbiamo avuto un certo interesse in Aziende Patterson, Inc (NASDAQ:PDCO) per il suo alto rendimento, il suo valore, e la sua posizione nel mercato. Non c'è niente di entusiasmante nella salute dei denti o degli animali, ma è un'attività stabile e supporta tendenze secolari. Non solo stiamo spendendo di più per noi stessi per quanto riguarda le cure dentistiche, ma lo stesso vale per i nostri animali domestici. Queste tendenze non produrranno una crescita organica a due cifre, ma sosterranno la crescita e il pagamento di dividendi sani a lungo nel futuro. Con le azioni scambiate vicino al fondo di un intervallo di trading a lungo termine e il titolo che offre un valore profondo rispetto al suo rendimento del 3,3%, non possiamo fare a meno di considerare questo titolo altamente acquistabile per gli investitori a reddito.

Le aziende Patterson superano tutte le metriche

Le aziende Patterson hanno registrato un buon trimestre di crescita a una cifra media, supportata da una forza sostenuta sia nella salute degli animali che nell'odontoiatria. Il fatturato di 1,65 miliardi di dollari è in aumento del 6,5% rispetto allo scorso anno e ha battuto il consenso di 440 punti base grazie alla particolare forza nel segmento della salute degli animali. Mentre le entrate dentali sono in aumento del 9,8% rispetto al 2019, sono in calo su base annua e si trascinano sulla rete di questo trimestre. Il settore della salute degli animali, tuttavia, è in rialzo del 16,2% su base annua e del 24,3% nello stack a 2 anni rappresentando il 62% del netto. All'interno di ciò, i materiali di consumo sono aumentati del 15,8% mentre le attrezzature e la tecnologia sono aumentate del 37,8%.

Scendendo il rapporto, il margine lordo della società si è ridotto, ma di ben 80 punti base rispetto alle attese. Anche le spese generali e amministrative sono leggermente aumentate in percentuale sui ricavi, ma ancora una volta meno del previsto. Il margine operativo si è contratto di circa 90 punti base, il che ha lasciato gli utili al di sotto del livello dello scorso anno ma migliori del previsto sia su base GAAP che rettificata. Il GAAP $ 0,49 è in calo di $ 0,03 rispetto allo scorso anno ma di $ 0,07, mentre il $ 0,58 rettificato è in calo di $ 0,06 rispetto allo scorso anno e ha battuto di $ 0,08.

In attesa, la società si aspetta di vedere un po' di forza nei prossimi trimestri e ha guidato il mercato verso l'alto. La società si aspetta ora di vedere GAAP ed EPS rettificati in un intervallo di $ 0,05 in più rispetto a quanto affermato in precedenza. Ciò pone l'EPS GAAP in un intervallo da $ 1,69 a $ 1,79 e l'EPS rettificato in un intervallo da $ 2,00 a $ 2,10 rispetto alla stima di consenso degli analisti di Marketbeat.com di $ 2,03.

Il dividendo delle società Patterson è sicuro

Le società Patterson sono venute alla nostra attenzione per la prima volta come un produttore di dividendi, ma quella nave è salpata. L'ambiente dei dividendi è stato sconvolto dalla pandemia ma, a differenza di altri, Patterson Companies è stata in grado di mantenere il pagamento per tutta la crisi senza intoppi ed è ancora più sicuro che mai. Il rendimento del 3,3% vale circa il 50% degli utili della società e FCF è sufficiente. Anche il bilancio è solido, senza bandiere rosse che saltano fuori. C'è del debito sui libri ma la leva finanziaria è accettabilmente bassa e la copertura di 10X è buona. Sebbene non stiamo totalizzando scontando un aumento del dividendo, non ci aspettiamo uno. Quello che ci aspettiamo è che il pagamento continui senza interruzioni.

La prospettiva tecnica:le aziende Patterson sono ancora limitate alla gamma

Le azioni delle società Patterson sono apparse sulle notizie sugli utili del secondo trimestre e sono rimaste a bocca aperta in apertura. La cattiva notizia è che i beneficiari di profitti e i venditori allo scoperto stavano aspettando di balzare e hanno fatto scendere le azioni ai livelli più bassi in oltre un mese. La buona notizia è che l'azione sui prezzi rimane circoscritta e probabilmente rimarrà tale per il prossimo futuro. A nostro avviso, un passaggio alla fascia bassa dell'intervallo tra $ 28 e $ 30 collocherebbe il titolo in una posizione interessante sia per le plusvalenze che per i dividendi.

-

Come fare soldi in un mercato ribassista

Il mercato azionario ha dimostrato di essere resiliente nel corso degli anni, ma come la vita stessa, è soggetto ad alti e bassi. Alcuni esperti finanziari prevedono tempi difficili nei prossimi mesi.

-

Il mio conto di risparmio ad alto rendimento vale ancora la pena?

Probabilmente le tariffe non aumenteranno a breve. Ecco cosa puoi fare. Meno di un anno fa, non era difficile trovare conti di risparmio ad alto rendimento che offrissero un APY dell1,50% o superio

mercato azionario

-

Che cos'è la stagione dei guadagni?

Che cos'è la stagione dei guadagni? La stagione degli utili è il periodo durante il quale le società quotate in borsa annunciano i loro risultati finanziari sul mercato. Lora si verifica alla fine di ogni trimestre, cioè., quattro volte...

-

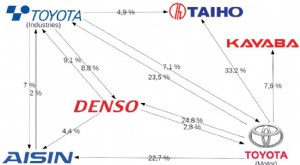

Cos'è Keiretsu?

Cos'è Keiretsu? Keiretsu è una rete interconnessa di aziende caratterizzata da forti alleanze e partecipazioni incrociate che ha avuto origine dal Giappone e ha dominato leconomia durante la seconda metà del 20 ns ...