My Money Story:il punto di vista di un investitore millenario sulla gestione del debito e sulla definizione degli obiettivi

Quali sono alcune lezioni di denaro che hai imparato crescendo?

Crescendo non ho avuto alcuna formazione formale "soldi", ma ho avuto esperienze.

Sono uno dei sei bambini della mia famiglia e siamo cresciuti nella classe medio-bassa (con tempi difficili). Raramente avevamo soldi per qualcosa al di là dell'essenziale, e ricordo ancora di essere stato il ragazzo senza le cose belle. Quell'educazione si trasformò in insicurezza finanziaria da adulto. Sono sempre preoccupato di perdere tutto e probabilmente non scuoterò mai quella sensazione.

Non abbiamo mai parlato di investire nella mia famiglia, anche se ero sempre curioso di sapere come funzionava il mercato azionario. Ma non ho davvero imparato le basi dell'investimento e del risparmio finché non ho iniziato a lavorare.

Hai proseguito l'istruzione superiore? Come l'hai pagato?

Sono andato all'UNC-Chapel Hill e mi sono laureato in giornalismo. Vai tacchi! Sono cresciuto nella Carolina del Nord, quindi ho avuto la fortuna di ottenere le tasse universitarie in una buona scuola pubblica. Ho anche ricevuto alcune borse di studio, ma ho dovuto comunque prendere dei prestiti per la maggior parte delle spese. E otto anni dopo, li sto ancora ripagando.

Sono così felice di essere andata al college. Aveva senso per me, ma capisco come non abbia senso per tutti. Devi considerare anche l'aspetto del debito, specialmente nelle scuole più costose. E molti di noi hanno solo 18 anni circa quando facciamo questa grande scelta finanziaria. È pazzesco pensarci in retrospettiva.

Parlaci di quando hai iniziato a guadagnare.

Tecnicamente, il mio primo lavoro è stato fare da babysitter da adolescente. Il mio primo lavoro "vero" è stato come scooper in una gelateria locale al liceo. E il mio primo lavoro professionale è stato quello di giornalista presso Bloomberg. Ho fatto la mia giusta dose di "errori di denaro" appena uscito dal college, ma stavo davvero solo cercando di cavarmela da solo a New York City. Di tanto in tanto portavo debiti con carta di credito e prendevo più di un anticipo in contanti per traslocare appartamenti (uno in una corsa notturna verso un bancomat di Chinatown).

Neanch'io ho risparmiato molto. E la ricca ironia è che ho scritto di denaro e mercati a Bloomberg (nota a margine:anche gli esperti di denaro hanno le loro difficoltà!). È stato allora che ho iniziato a capire quanto fossero importanti la finanza personale e gli investimenti.

Mi sono trasferito nella Carolina del Nord alcuni anni dopo e ho davvero perso le mie finanze. Ad essere onesti, è stato molto più facile con un costo della vita inferiore. Ho trasferito il saldo della mia carta di credito a un'offerta a tasso zero e ho iniziato a risparmiare un fondo di emergenza. Poi, a 26 anni, ho iniziato a investire e non ho mai guardato indietro.

E il tuo piano di denaro è...?

Per alcuni anni, io e il mio compagno Matt abbiamo messo la maggior parte dei nostri soldi in un conto di risparmio per poter comprare una casa. Buone notizie:abbiamo comprato casa a marzo! Portare le bollette del proprietario della casa, giusto?

Ora che abbiamo una casa, trasferiremo più di quei "risparmi" oltre il nostro fondo di emergenza di sei mesi nei nostri conti di intermediazione imponibili (o li spenderemo sul tavolo della sala da pranzo, siamo realisti). Ma terremo comunque quel fondo di emergenza in un conto di risparmio e lo costruiremo se ne avremo bisogno. Suggerimento per professionisti:non hai sempre bisogno di un obiettivo per cui risparmiare, assicurati solo di salvare!

Entrambi raggiungiamo il limite massimo di 401 (k) s e io contribuisco a un conto di risparmio sanitario per sfruttare le nostre opportunità al lordo delle imposte. Probabilmente aprirò un'IRA solo per aumentare un po' i nostri risparmi per la pensione, anche se vado avanti e indietro tra concentrarmi troppo sulla pensione invece di obiettivi più vicini alla nostra sequenza temporale.

Contribuiamo inoltre ogni mese con una determinata somma di denaro a un fondo di mercato ampio in quei conti imponibili, indipendentemente dal fatto che il mercato sia al rialzo o al ribasso. Pensiamo ad esso come a un gruzzolo in conti di investimento imponibili che possiamo sfruttare per qualsiasi grande sogno che abbiamo nei prossimi 15-20 anni.

Oltre a questi, ho anche una sorta di conto "gioco", in cui metto soldi in settori e azioni in cui credo. A proposito, non faccio trading attivamente. Da anni mantengo tutte le mie posizioni di mercato.

Abbiamo lavorato duramente per arrivare a questo posto e siamo stati sia incredibilmente privilegiati che fortunati per essere stati in grado di concentrarci così tanto sulla costruzione dei nostri risparmi. Siamo nel pieno della nostra vita finanziaria:entrambi occupati, che vivono comodamente, senza persone a carico (beh, tranne il nostro cane). In queste condizioni, è facile risparmiare, soprattutto perché io e Matt siamo così avversi al rischio (per me, soprattutto a causa della mia infanzia).

Ma sappiamo che potrebbe non essere sempre così facile, quindi pensiamo costantemente al futuro.

E i tuoi obiettivi di denaro futuri?

La nostra casa era il nostro più grande obiettivo di denaro. Ironia della sorte, abbiamo spuntato quella casella, ma abbiamo ancora una lunga lista di spese da coprire (come arredare la casa... eek!).

Ci piacerebbe anche saldare il nostro debito (prestiti studenteschi) nei prossimi due o tre anni. E scherzo con Matt sull'acquisto di una casa al mare un giorno (ma tra me e te, in realtà non è uno scherzo). Forse ci arriveremo!

Soprattutto, vogliamo solo che la nostra (futura) famiglia si senta al sicuro.

Parliamo di lotte economiche. Tutti li hanno — quali sono alcuni dei tuoi?

La nostra più grande lotta è stata sapere come prepararci per il futuro. Ora che abbiamo un mutuo e stiamo pensando ai bambini lungo la strada, è difficile bilanciare cosa spendere ora e cosa spendere dopo. Abbiamo le basi finanziarie di base (fondo di emergenza, pensionamento, investimenti tassabili), ma ora pensiamo a come salire di livello senza rischiare troppo.

Stiamo ancora pagando entrambi i prestiti degli studenti. Ho quasi finito, ma Matt ha frequentato la facoltà di legge e non è economico. A volte, l'importo in dollari è intimidatorio, ma devo costantemente ricordare a me stesso che abbiamo un piano che ci porterà lì.

È difficile sapere come essere preparati per il futuro. Avremo (presumibilmente) figli, carriere ed emergenze inaspettate nei decenni di vita davanti a noi. Come ti prepari per tutto questo adesso? Riusciremo a sostenere questo stile di vita in seguito? Come saranno i costi in futuro? Come sarà il mondo tra 10, 20, 30 anni?

Quando sei giovane, pensi di essere invincibile. Ma la vita è ciò che succede quando fai progetti. È davvero difficile da accettare quando sei un pianificatore (come me).

Inoltre, essendo un ventenne (che presto avrò 30 anni, wow!), mi è stato detto di fare un sacco di cose ora per ottenere la libertà finanziaria in seguito. È meglio iniziare presto e mettere in atto un piano, dicono tutti. Come posso dare la priorità a tutto questo? Ovviamente, non posso risparmiare tutti i miei soldi, investire tutti i miei soldi e pagare le bollette allo stesso tempo.

Hai un mantra sul denaro?

Amo il mantra "salva come un pessimista, investi come un ottimista". Diamo la priorità al risparmio su tutto ciò che c'è nella nostra famiglia. Dormo meglio la notte quando so che abbiamo contanti in banca. Questa è una preferenza personale, e va bene se anche tu la pensi così! Tratti diversi per persone diverse.

Siamo anche diligenti nel mettere costantemente denaro nel nostro conto di intermediazione. È qui che emerge il mio lato ottimista. Mi piace pensare al mercato in generale come a una scommessa sulla società. Se ritieni che la società si ricostruirà e che l'innovazione continuerà dopo le crisi, allora hai una buona argomentazione a favore delle azioni a lungo termine.

Facci un discorso di incoraggiamento di 10 secondi.

Ei, tu. Scommetto che ti senti come se non stessi facendo abbastanza. Credimi, ci sentiamo tutti così di tanto in tanto e nessuno di noi ha tutto insieme. Ma stai attivamente pensando a come migliorare il tuo percorso finanziario, e questo è più di quanto la maggior parte di noi stia facendo. Scopri i tuoi obiettivi, metti insieme un budget e onora le tue insicurezze finanziarie. Hai questo.

Grazie per aver condiviso con noi la tua storia di soldi, Callie!

Per gli approfondimenti degli esperti sulle recenti mosse e tendenze del mercato, iscriviti al nostro aggiornamento settimanale sul mercato .

-

3 obiettivi finanziari che dovresti iniziare a impostare ora

Vuoi andare avanti finanziariamente? Ecco alcuni obiettivi finanziari chiave che dovresti fissare per te stesso per realizzare questo sogno. Fonte immagine:Getty Images. Avere successo finanziario è

-

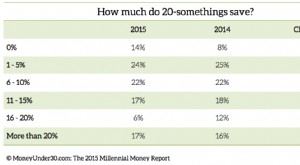

Il Millennial Money Survey 2015:quanto guadagnano e risparmiano i ventenni?

Lesclusiva Millennial Money Survey 2015 di Money Under 30 rivela quanto guadagnano, risparmiano e prendono in prestito i ventenni americani medi. Come si confrontano le tue abitudini finanziarie?

Capacità di investimento in azioni

- Raccolta fondi per debiti personali

- Somiglianze nei mercati dei capitali e monetari

- 5 obiettivi finanziari da iniziare nel 2021

- 6 Pratiche monetarie fondamentali

- Regolamento del debito e tasse

- Vantaggi e rischi del regolamento dei debiti

- Come uscire dal debito senza soldi e cattivo credito

- 5 mosse di denaro che i milionari prendono per essere ricchi e senza debiti

- In che modo la definizione degli obiettivi può farti uscire dal debito

- Incontri e debito

-

Su quali obiettivi di risparmio dovresti concentrarti per primi?

Su quali obiettivi di risparmio dovresti concentrarti per primi? Hai lavorato duramente per tagliare le spese e lasciare lo stipendio da vivere in stipendio. Hai negoziato un aumento o ottenuto un lavoro più remunerativo. Il tuo concerto secondario sta creando un ...

-

Stiamo pagando $ 200.000 di debito e risparmiando per una casa

Stiamo pagando $ 200.000 di debito e risparmiando per una casa Guarda come una coppia in Minnesota che guadagna circa $ 100.000 allanno sta gestendo un recente calo delle entrate mentre si prefigge di acquistare la propria casa. Benvenuto in YNAB Money Snapshot...