Prevedere il prossimo "crollo rapido" del mercato azionario

Subito dopo la Grande Recessione, i mercati azionari statunitensi sono crollati e sono rimbalzati in 36 minuti. Il Dow Jones Industrial Average è sceso di oltre il 9%, perdendo più di 1, 000 punti prima di riprendersi improvvisamente.

Questo 6 maggio L'evento del 2010 è stato il primo "arresto anomalo" registrato. Anche se non ha avuto effetti a lungo termine, ha sollevato preoccupazioni tra gli investitori sulla stabilità del mercato azionario.

I computer hanno reso il trading più veloce ed efficiente, ma possono anche creare instabilità nei mercati. Oggi, gli analisti quantitativi utilizzano algoritmi complessi per effettuare molti scambi in molti mercati in una frazione di secondo. Questi nuovi algoritmi ora rappresentano più della metà di tutte le operazioni. Ma questo potrebbe portare a ancora più arresti anomali del flash.

Come ingegneri, eravamo interessati a quel crollo del maggio 2010. Nessun singolo motivo può spiegare perché si verificano arresti anomali del flash. Ma ci sono modi per prevedere e mitigare queste anomalie? Abbiamo accettato la sfida di sviluppare una teoria che potesse aiutare a prevedere i flash crash.

Il flusso dei mercati

Siamo partiti dalla fluidodinamica, lo studio del flusso di fluidi come l'acqua. Questi principi possono essere applicati ad altri problemi; uno di noi ha usato in precedenza la fisica dei fluidi per esaminare il movimento del traffico.

Nella fluidodinamica, i ricercatori osservano come le quantità misurate, come velocità e pressione, influenzare la dinamica del flusso. Per esempio, I meteorologi utilizzano i cambiamenti nella velocità e nella pressione del vento per prevedere il movimento di forti tempeste.

Ci siamo chiesti:questa scienza potrebbe fornire informazioni sulle dinamiche del mercato azionario?

Abbiamo ritenuto che le teorie esistenti che prevedono i flash crash siano inadeguate, perché si concentrano solo su una piccola parte dell'intero quadro, come l'andamento di alcuni sottogruppi di azioni. Gli indici Dow Jones o S&P 500 forniscono una quantità limitata di informazioni sul mercato, osservando il comportamento di un sottoinsieme di titoli opportunamente scelti.

Il nostro approccio è stato quello di includere tutti i titoli sul mercato. In contrasto, il nostro modello fornisce queste informazioni per quasi l'intera gamma di azioni, suddivisi per specifiche fasce di prezzo. Tutti questi intervalli possono essere osservati contemporaneamente, generando un allarme tempestivo.

Abbiamo trovato analoghi per le misurazioni che gli scienziati in genere usano per comprendere il flusso. Per esempio, per il nostro modello, la “densità” del flusso era il numero di titoli per prezzo unitario, e la "pressione" era la forza al rialzo o al ribasso sul prezzo causata dall'attività di acquisto e vendita dei trader.

Osservare i mercati azionari dallo schermo di un computer, potremmo vedere che il movimento dei prezzi delle azioni assomiglia al flusso di un fluido come l'aria o l'acqua.

Esaminando il flash crash

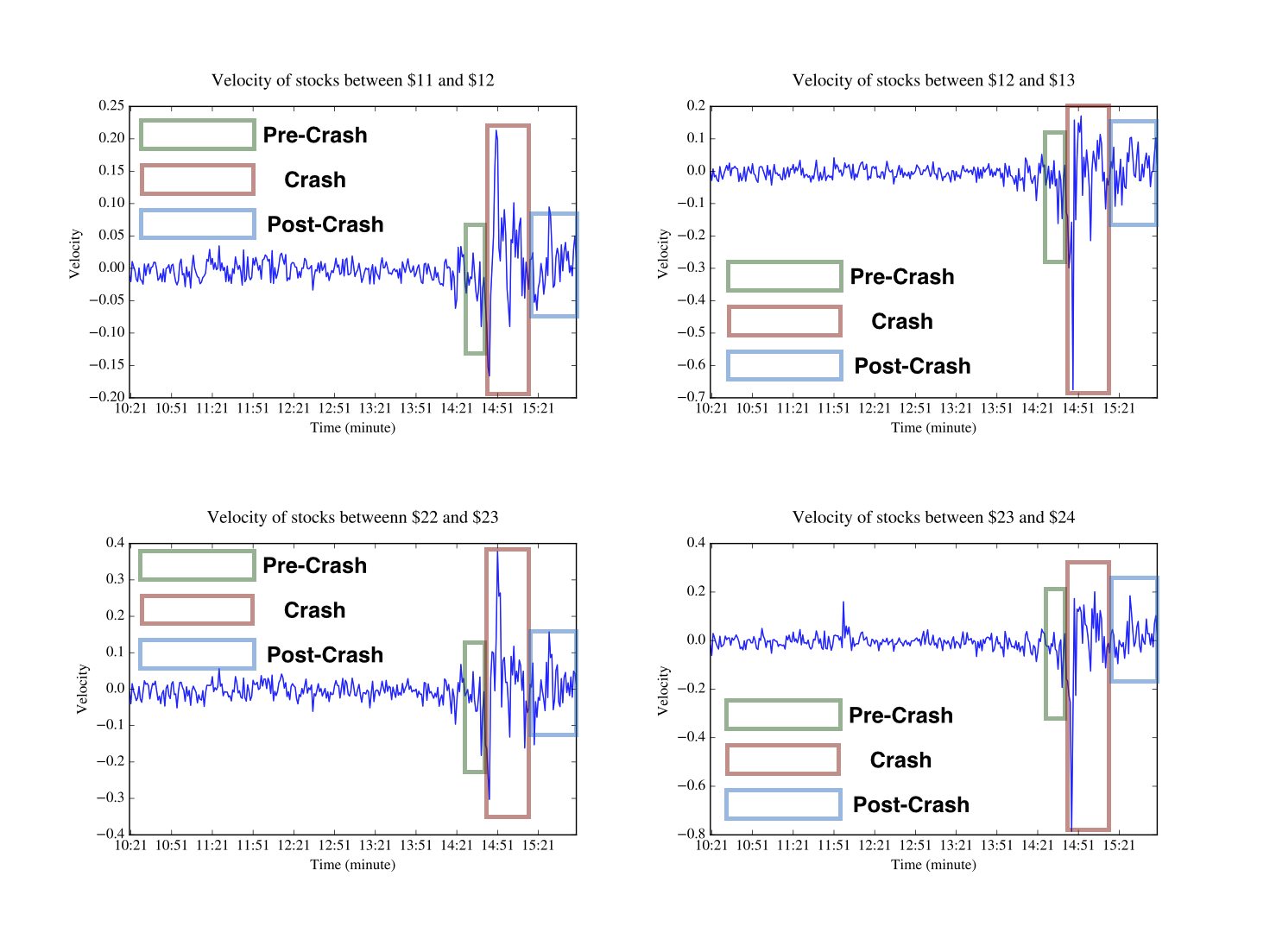

Nel nostro studio, pubblicato il 1 settembre, 2018, abbiamo ottenuto dati sul prezzo al minuto per circa 4, 000 titoli del NYSE, NASDAQ e AMEX il giorno del flash crash del maggio 2010. Abbiamo usato questi dati per testare il nostro modello fluidodinamico del mercato.

Quando abbiamo esaminato i prezzi di 700 azioni nel pomeriggio del crollo, abbiamo visto che lo shock era chiaramente visibile. I grafici della velocità sembravano la stampa di un dispositivo sismografico che monitora le scosse di un terremoto. I grafici della pressione hanno anche mostrato chiaramente un evento importante al momento del flash crash.

Guardare tutti i titoli ci ha anche dato la possibilità di prevedere il futuro prossimo del loro comportamento. Il nostro modello ha mostrato segni di un flash crash 10 minuti prima del grande evento, prima che qualsiasi problema fosse evidente agli osservatori umani.

Abbiamo osservato risultati simili dal modello nel caso di altri incidenti. Per esempio, abbiamo studiato l'offerta pubblica iniziale di Facebook il 18 maggio, 2012. La società ha raccolto circa 16 miliardi di dollari, ma questa massiccia offerta è stata afflitta da impreviste difficoltà tecniche. L'IPO è stata ritardata di 30 minuti, causando turbolenze sui mercati per alcune ore.

Nel nostro sforzo di analizzare ciò che è realmente accaduto in questo giorno, abbiamo testato il nostro modello per vedere se poteva osservare i segnali prima del momento dell'offerta. Il modello ha mostrato un periodo di elevata volatilità che ha interessato molti titoli, creando caos nei mercati.

Il prossimo grande incidente

Il nostro prossimo passo è generare un sistema intelligente che considererà automaticamente i dati e avviserà i supervisori delle imminenti perturbazioni del mercato. Se questo avviso arriva abbastanza presto, gli investitori potrebbero potenzialmente utilizzarlo per adottare misure preventive.

Però, ci sono alcuni modi in cui il modello deve ancora migliorare. Affidarsi ai primi segnali può portare a falsi positivi, che vogliamo minimizzare. Alcuni dei nostri risultati recenti, non ancora segnalato, suggerire quanti falsi positivi e negativi si verificano.

In uno studio diverso, non ancora pubblicato, descriviamo un sistema che analizza i giorni di negoziazione in cui sono state segnalate anomalie. Abbiamo scoperto che il nostro sistema era in grado di produrre bassi tassi di falsi positivi e negativi.

Alla luce di questi allarmi, le autorità di regolamentazione del mercato potrebbero quindi intraprendere le azioni appropriate. Per esempio, potrebbero impedire l'esecuzione di determinate operazioni o bloccare determinati trader da qualsiasi attività per un periodo di tempo. I trader potrebbero scegliere di acquistare azioni nei momenti in cui le azioni stanno scendendo di prezzo, e vendere durante i periodi in cui i prezzi stanno risalendo ai loro valori precrash. Queste azioni potrebbero aiutare a ridurre l'impatto dell'incidente.

In altre parole, gli investitori potrebbero sfruttare il crollo per migliorare le loro posizioni e contemporaneamente contribuire a smorzare alcuni degli effetti del crollo.

-

Che cos'è una battuta d'arresto della proprietà?

I proprietari di abitazione dovrebbero sapere cosa possono e non possono fare sulla loro proprietà. Una delle aree più regolamentate della proprietà della casa riguarda la costruzione e la ristruttura

-

Come affittare un appartamento online

Se ti stai trasferendo in una nuova città o se semplicemente non ti piace la seccatura di visitare di persona un appartamento dopo laltro prima di trasferirti, puoi affittare un appartamento online. Q

-

Banche che non utilizzano ChexSystems

Banche che non utilizzano ChexSystems La rete ChexSystems tiene traccia della cattiva gestione dei conti correnti da parte dei clienti. Se hai rimbalzato diversi assegni o hai altrimenti gestito male

-

La Federal Reserve lancerà un dollaro digitale? Ecco cosa sappiamo

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

mercato azionario

-

Come presentare un chargeback con Visa

Come presentare un chargeback con Visa Una carta Visa offre agli utenti comodità e sicurezza. Una carta di credito Visa offre agli utenti la possibilità di acquistare beni e servizi invece di utilizzare contanti. Oltre a questa comodità, ...

-

Roth 401k potrebbe renderti più ricco

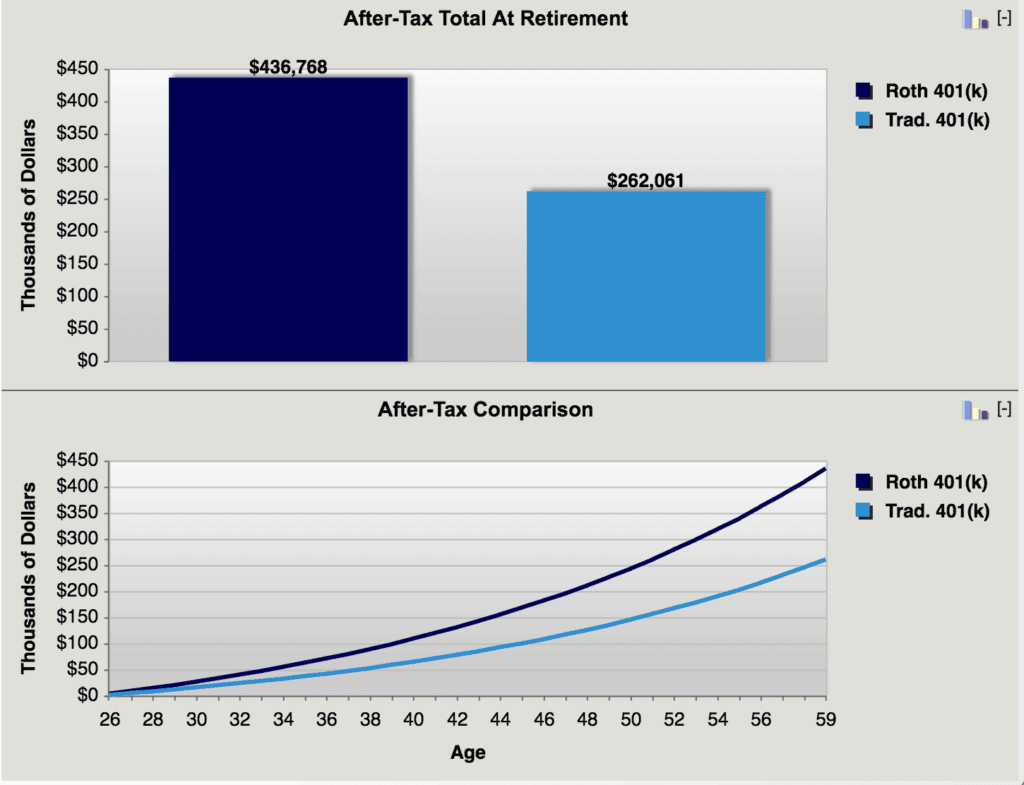

Roth 401k potrebbe renderti più ricco La domanda più grande che devi porti quando decidi di investire in un Roth 401k o un 401k tradizionale è:pensi che la tua fascia dimposta sia più alta oggi o lo sarà in futuro? Se sarà più alto in fut...

-

Che cos'è un revisore?

Che cos'è un revisore? Un revisore è una persona o unimpresa incaricata di eseguire un audit su unorganizzazione. Un audit è un processo strutturato, processo metodico che include un esame di libri, conti, record, o documen...

-

Che cos'è un crollo del mercato azionario?

Che cos'è un crollo del mercato azionario? Un crollo del mercato azionario si riferisce a un drastico, spesso imprevisto, calo dei prezzi delle azioni in borsa. Limprovviso calo dei corsi azionari può essere influenzato dalle condizioni econom...