Queste tre aziende possiedono l'America aziendale

È in corso un cambiamento fondamentale negli investimenti in borsa, e gli effetti di spin-off sono destinati ad avere un impatto drammatico sulle aziende americane.

Nel passato, individui e grandi istituzioni investono prevalentemente in fondi comuni di investimento a gestione attiva, come Fedeltà, in cui i gestori di fondi scelgono azioni con l'obiettivo di battere il mercato. Ma dalla crisi finanziaria del 2008, gli investitori sono passati a fondi indicizzati, che replicano indici azionari consolidati, come l'S&P500.

L'entità del cambiamento è sorprendente:dal 2007 al 2016, i fondi a gestione attiva hanno registrato deflussi di circa US$1, 200 miliardi, mentre i fondi indicizzati hanno avuto afflussi superiori a $ 1, 400 miliardi.

Nel primo trimestre del 2017, i fondi indicizzati hanno fruttato oltre 200 miliardi di dollari, il valore trimestrale più alto mai registrato.

Democratizzare il mercato?

Questo spostamento, probabilmente il più grande investimento nella storia, è dovuto in gran parte ai costi molto più bassi dei fondi indicizzati.

I fondi gestiti attivamente analizzano il mercato, ei loro manager sono ben pagati per il loro lavoro. Ma la stragrande maggioranza non è in grado di battere costantemente l'indice.

Allora perché pagare dall'1% al 2% di commissioni ogni anno per i fondi attivi quando i fondi indicizzati costano un decimo e offrono la stessa performance?

Alcuni osservatori hanno lodato questo sviluppo come la "democratizzazione degli investimenti", perché ha notevolmente ridotto le spese degli investitori.

Ma altri impatti di questo cambiamento sismico sono lungi dall'essere democratizzati. Una differenza cruciale tra il settore dei fondi attivi e dei fondi indicizzati è che il primo è frammentato, composto da centinaia di diversi gestori patrimoniali sia di piccole che di grandi dimensioni.

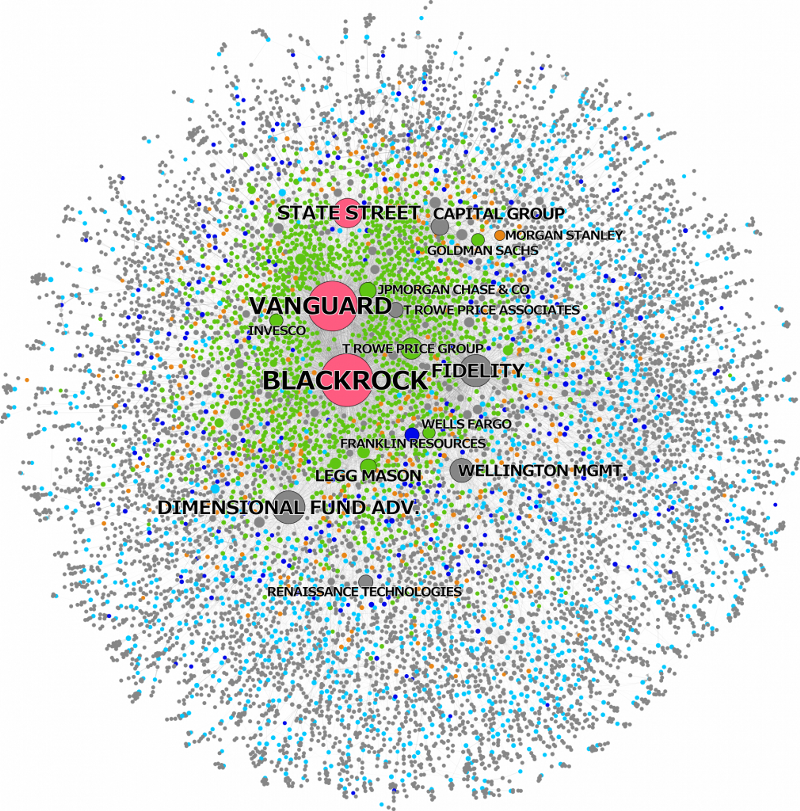

Il settore degli indici in rapida crescita, d'altra parte, è molto concentrato. È dominato da soli tre colossi gestori patrimoniali americani:BlackRock, Vanguard e State Street – ciò che chiamiamo i Big Three.

Commissioni più basse a parte, l'aumento dei fondi indicizzati ha comportato una massiccia concentrazione della proprietà aziendale. Insieme, Roccia nera, Vanguard e State Street hanno quasi 11 trilioni di dollari di asset in gestione. È più di tutti i fondi sovrani messi insieme e oltre il triplo del settore globale degli hedge fund.

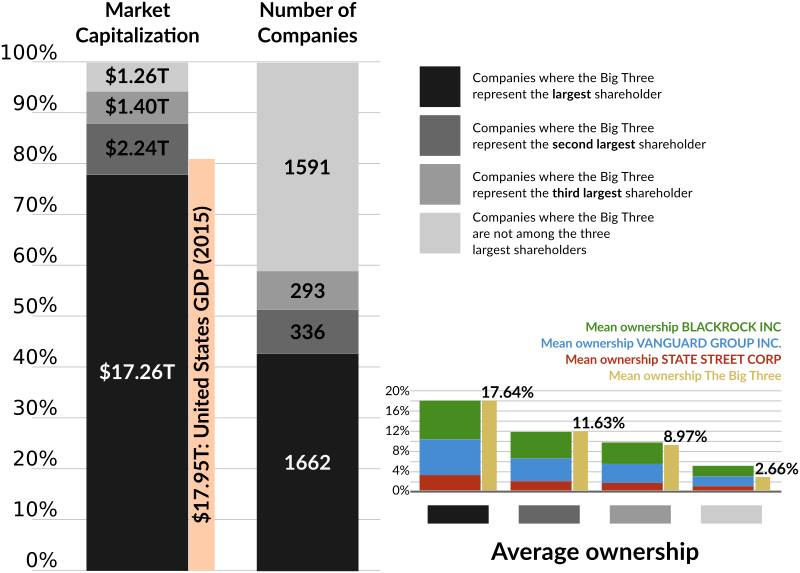

In un articolo pubblicato di recente, il nostro progetto di ricerca CORPNET ha mappato in modo completo la proprietà dei Big Three. Abbiamo scoperto che i Tre Grandi, presi insieme, sono diventati il principale azionista nel 40% di tutte le società quotate in borsa negli Stati Uniti.

Nel 2015, questi 1, 600 aziende americane avevano un fatturato combinato di circa 9,1 trilioni di dollari, una capitalizzazione di mercato di oltre 17 trilioni di dollari, e impiegava più di 23,5 milioni di persone.

Nell'S&P 500, l'indice di riferimento delle più grandi società americane, la situazione è ancora più estrema. Insieme, i Big Three sono il più grande azionista unico in quasi il 90% delle società S&P 500, compreso Apple, Microsoft, ExxonMobil, General Electric e Coca Cola. Questo è l'indice in cui la maggior parte delle persone investe.

Il potere degli investitori passivi

Con la proprietà aziendale arriva il potere degli azionisti. BlackRock ha recentemente affermato che legalmente non era il "proprietario" delle azioni che detiene, ma agisce piuttosto come una sorta di custode per i propri investitori.

È un cavillo da risolvere per gli avvocati. Ciò che è innegabile è che i Big Three esercitano i diritti di voto connessi a queste azioni. Perciò, devono essere percepiti come proprietari di fatto dai dirigenti aziendali.

Queste aziende hanno, infatti, pubblicamente dichiarato che cercano di esercitare un'influenza. William McNabb, presidente e amministratore delegato di Vanguard, ha detto nel 2015 che, "Nel passato, alcuni hanno erroneamente supposto che il nostro stile di gestione prevalentemente passivo suggerisca un atteggiamento passivo rispetto alla governance aziendale. Nulla potrebbe essere più lontano dalla verità."

Quando abbiamo analizzato il comportamento di voto dei Big Three, abbiamo scoperto che lo coordinano attraverso dipartimenti centralizzati di governo societario. Ciò richiede sforzi significativi perché tecnicamente le azioni sono detenute da molti fondi individuali diversi.

Quindi, solo tre società esercitano un enorme potere potenziale sull'America corporativa. interessante, anche se, abbiamo scoperto che i Big Three votano per il management in circa il 90% di tutti i voti alle assemblee generali annuali, votando per lo più contro le proposte promosse dagli azionisti (come le richieste di presidenti di consiglio indipendenti).

Un'interpretazione è che BlackRock, Vanguard e State Street sono riluttanti a esercitare il loro potere sull'America corporativa. Altri si chiedono se i Big Three vogliano davvero questo potere di voto, poiché cercano principalmente di ridurre al minimo i costi.

Monopolio corporativo americano

Quali sono le conseguenze future della posizione di proprietà comune senza precedenti dei Tre Grandi?

La ricerca è ancora agli inizi, ma alcuni economisti già sostengono che questa concentrazione del potere degli azionisti potrebbe avere effetti negativi sulla concorrenza.

Nell'ultimo decennio, numerose industrie statunitensi sono state dominate solo da una manciata di aziende, dall'aviazione alle banche. I Big Three – visti insieme – sono praticamente sempre i maggiori azionisti dei pochi competitor che rimangono in questi settori.

Questo è il caso di American Airlines, Delta, e continentale unita, come per le banche JPMorgan Chase, Wells Fargo, Banca d'America, e Citigroup. Tutte queste società fanno parte dell'S&P 500, l'indice in cui la maggior parte delle persone investe.

I loro amministratori delegati sono probabilmente ben consapevoli che i Big Three sono l'azionista dominante della loro azienda e ne terrebbero conto quando prendono decisioni. Così, probabilmente, le compagnie aeree sono meno incentivate ad abbassare i prezzi perché così facendo ridurrebbe i rendimenti complessivi per i Big Three, loro comune proprietario.

In questo modo, i Tre Grandi potrebbero esercitare una sorta di "potere strutturale" emergente su gran parte dell'America corporativa.

Che abbiano cercato o meno di farlo, i Big Three hanno accumulato un potere straordinario di azionisti, e continuano a farlo. I fondi indicizzati sono un business di scala, il che significa che a questo punto i concorrenti troveranno molto difficile conquistare quote di mercato.

In molti aspetti, il boom dei fondi indicizzati si sta trasformando in BlackRock, Vanguard e State Street in qualcosa di simile a servizi pubblici a basso costo con una posizione quasi monopolistica. Di fronte a una tale concentrazione di proprietà e quindi di potere potenziale, possiamo aspettarci che le richieste per un maggiore controllo normativo del nuovo "consiglio di governo permanente di fatto" delle aziende americane aumentino nei prossimi anni.

-

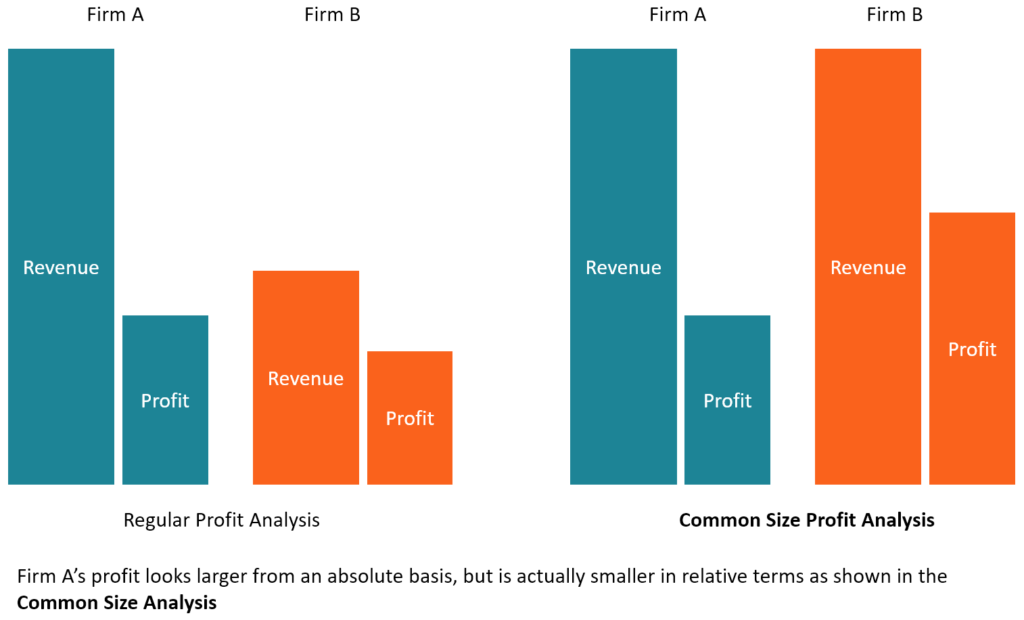

Che cos'è l'analisi delle dimensioni comuni?

Analisi delle dimensioni comuni, detta anche analisi verticale, è uno strumento che i gestori finanziari utilizzano per analizzare i rendiconti finanziariTre rendiconti finanziariI tre rendiconti fina

-

Come aprire un conto di risparmio:6 passaggi da compiere

Quale banca devo scegliere? Ricevi consigli bancari personalizzati in 3 semplici passaggi. Iniziare Lapertura di un conto di risparmio è un passo importante nel percorso verso una sana vi

-

Tutto quello che devi sapere sulla SEO dell'e-commerce prima del 2020

In breve: Molte aziende di e-commerce scelgono erroneamente parole chiave SEO che raccolgono più traffico, invece di quelli che aumenteranno le vendite. Devono comprendere la differenza tra query t

-

Ecco la cosa sull'acquisto di erba dal negozio di alimentari

Greg Miller John Mackey, CEO di Amazon.com Inc. (NASDAQ:AMZN) filiale Whole Foods Market Inc. di recente si è seduto con un giornalista di Il Texas Tribune . Il giornalista ha ottenuto un

mercato azionario

- Come la Brexit ha frenato la mega fusione LSE-Deutsche Börse

- Il mercato azionario può essere più facile con questo tracker di portafoglio

- Prospetto riassuntivo e memorandum di offerta:qual è la differenza?

- Fact check Stati Uniti:alcuni americani sono davvero diventati più ricchi durante la pandemia?

- Il titolo di orgoglio di Pilgrim sta accelerando il suo recupero

- Come ha vinto il private equity mentre altri investitori di Dick Smith si sono bruciati

-

14 idee pratiche e per risparmiare denaro per la data di San Valentino

14 idee pratiche e per risparmiare denaro per la data di San Valentino Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. cioccolatini, fiori, cene romantiche, e le carte sono tutte parte di...

-

I prezzi di Ripple oggi salgono di oltre l'11% con l'apertura del nuovo ufficio di Ripple in Asia

I prezzi di Ripple oggi salgono di oltre l'11% con l'apertura del nuovo ufficio di Ripple in Asia Ripple prezzi oggi è balzato di oltre l11% quando la società ha annunciato ieri di aver aperto un ufficio a Singapore. Il piccolo paese offre un accesso significativo ai mercati asiatici ed è u...

-

Sotto i 35 anni? Ecco dove mettere $ 10,

Sotto i 35 anni? Ecco dove mettere $ 10, 000 in questo momento per quella casa al mare in pensione Acquistare azioni in alto, vendere basso è la ricetta per il disastro:il CEO di Surevest Il CEO di Surevest Rob Luna dà consigli ai giovan...

-

Come depositare un assegno intestato a contanti

Come depositare un assegno intestato a contanti Una donna sta effettuando un deposito presso un bancomat. Ho un assegno intestato in contanti - e adesso? Depositare un assegno intestato in contanti è un processo semplice che puoi fare usando il tu...