La Cina è sull'orlo di una crisi bancaria?

Una serie di indicatori suggerisce che la Cina si è pericolosamente avvicinata a una crisi bancaria. Finora, il governo è riuscito a tenere le cose sotto controllo. Una ristrutturazione del debito statale indica che i funzionari cinesi hanno imparato alcune delle lezioni della crisi dei crediti inesigibili affrontata dalle banche statali negli anni '90. Lo stretto controllo sulle banche e sul loro personale dirigente ha da tempo fornito alla Cina una piattaforma già pronta per controllare le sue istituzioni finanziarie.

Ma controllare gli effetti del contagio finanziario è molto diverso dalle politiche sul lato dell'offerta su cui i pianificatori centrali hanno a lungo fatto affidamento. Più, a differenza degli anni '90, quando il problema riguardava principalmente pratiche di prestito scadenti, le radici dei problemi attuali sono più complesse e riguardano sia l'attivo che il passivo dei bilanci bancari.

In molti aspetti, questa è la storia che si ripete. Nel 1998, il governo ha iniettato 270 miliardi di RMB (3,18% del PIL) nelle quattro maggiori banche statali per salvarle. Due decenni dopo, non è difficile individuare le fonti di una nuova crisi bancaria.

Nell'ultimo mese, tre delle grandi banche statali cinesi hanno riportato aumenti nei loro rapporti di crediti deteriorati (NPL) per il 2016 - il rapporto dei prestiti inadempienti sul totale. Il rapporto NPL della Bank of China è aumentato di tre punti base all'1,46%; La banca ICBC è aumentata di 12 punti base all'1,62%, e la Banca agricola ha continuato a essere la più alta delle principali banche cinesi al 2,37%.

I dati ufficiali indicano che queste sofferenze rappresentano circa il 6% del totale dei prestiti, composto da un NPL ratio dell'1,74% e dei crediti “special menzione” (scaduti ma non ancora considerati deteriorati) del 3,92%. Ci sono ragioni per credere che questa sia una sottovalutazione. I dati provinciali indicano che per molte province meno ricche il rapporto NPL è molto più alto. La provincia centrale dello Shanxi ha riportato un rapporto NPL ufficiale del 2,34% alla fine del 2015. E il FMI ha stimato che i prestiti bancari rischiosi delle imprese ammontano a circa il 15% di tutti i prestiti in Cina. Ciò equivale a circa il 7% del PIL, più del doppio dei costi del salvataggio del 1998.

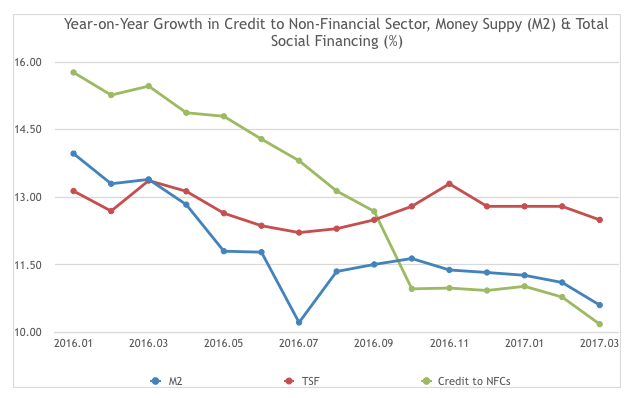

Più preoccupante, mentre la crescita del credito al settore non finanziario è notevolmente rallentata dall'inizio del 2016, la crescita del finanziamento sociale totale, una misura più ampia di credito e liquidità, continua ad espandersi rapidamente. Ciò indica che il denaro sta tornando nel sistema finanziario, mantenere a galla le cosiddette aziende "zombie". Ciò allontana il credito dall'economia produttiva e ostacola il tentativo del paese di passare a un'"economia guidata dal talento".

Storia ripetuta

Il riemergere del problema dei crediti inesigibili indica che le grandi banche cinesi mancano ancora dell'autonomia e della chiara visibilità del rischio nei loro portafogli di prestiti necessarie per la determinazione del prezzo e la gestione del rischio. Durante i primi anni '90, il rinnovo dei crediti inesigibili alle grandi imprese statali ha distorto la distribuzione del rischio sui bilanci delle banche. Oggi il collocamento del rischio fuori bilancio, dove è meno visibile, amplifica questo problema.

Uno dei motivi è dal lato del finanziamento. banche più piccole, che ha aumentato il proprio patrimonio di oltre il 17% nel 2016, non hanno accesso a reti più ampie di filiali per la raccolta di depositi e quotazioni di borsa internazionali. Ciò significa che fanno sempre più affidamento su più volatili a breve termine, fondi interbancari e prodotti fuori bilancio.

Allo stesso tempo, il ruolo degli investimenti esteri nella formazione del capitale è diminuito. Negli anni '90, spesso rappresentava quasi il 10% della formazione lorda di capitale. Da allora, è sceso sotto il 3%. Questa lacuna deve essere colmata da fonti interne e ha portato le banche ad adottare modelli di finanziamento più rischiosi.

controllo statale

I dati indicano che il governo cinese ha anticipato la liquidazione del debito societario del paese. Particolarmente drammatico è stato il modo in cui le società cinesi hanno pagato i prestiti in valuta estera, che ora rappresentano una piccola percentuale del finanziamento sociale totale. Ciò è stato accompagnato dal rilancio di uno schema che consente di scambiare il debito delle società in difficoltà con azioni. Nel settore siderurgico, Per esempio, SinoSteel, di proprietà statale, è stato autorizzato a scambiare 27 miliardi di RMB di debito in obbligazioni convertibili in azioni nel settembre 2016.

Ciò significa che le banche statali porteranno effettivamente il rischio di queste società nei loro bilanci. Sorprendentemente, le banche continuano a mancare sia dell'autonomia operativa per resistere a queste politiche statali, sia dei meccanismi di governo societario per monitorare i rimborsi.

Nel frattempo, I mercati azionari cinesi continuano a soffrire di un eccesso di offerta di imprese statali con una governance aziendale debole. Di conseguenza, i mercati azionari sembrano mal posizionati per assorbire quantità significative di debito.

Tutti questi indicatori suggeriscono che mentre il rischio di una crisi bancaria è elevato, un sistema finanziario opaco limita paradossalmente il potenziale di contagio più ampio. Questo lo distingue dagli Stati Uniti o dal Regno Unito nel periodo precedente alla crisi finanziaria globale del 2008-09. Ma presenta anche un enigma per le riforme economiche, sul modo migliore per creare le basi per un sistema finanziario più diversificato senza mettere in pericolo la stabilità.

Per adesso, i controlli sui capitali e l'estinzione dei prestiti in valuta estera implicano che ci sono pochi canali attraverso i quali una svendita del debito indotta dall'estero potrebbe innescare un crollo dei prezzi delle attività. Nonostante le preoccupazioni nel 2016 per il deflusso di capitali, Le riserve valutarie cinesi si sono stabilizzate.

Ma c'è un costo a lungo termine. La Cina è ora più vulnerabile al deflusso di capitali. Gli errori e le omissioni nei suoi conti nazionali rimangono grandi, suggerendo persistenti deflussi di capitali non registrati. Questa perdita di capitale dovrebbe fungere da salutare promemoria per coloro che credono che la Cina possa assumere la guida della globalizzazione o fornire investimenti o attività valutarie per alimentare cose come un'economia post-Brexit.

L'attenzione del governo cinese sulla gestione del debito significherà controlli più severi sugli investimenti speculativi internazionali. Fornirà anche un severo test del sistema finanziario pianificato a livello centrale della Cina per il prossimo futuro.

-

I maggiori pro e contro delle banche online

Ci sono molti buoni motivi per scegliere per lonline banking, ma ci sono anche alcuni aspetti negativi. Oggi, quando apri un conto bancario, non devi restare con una banca che si trova nella tua zon

-

Le 5 migliori alternative ai prestiti di giorno di paga

Se stai considerando un prestito con anticipo sullo stipendio, non affrettarti a firmare sulla linea tratteggiata. Ecco le alternative ai prestiti di giorno di paga che possono farti risparmiare un sa

Articoli in Evidenza

- Il rischio delle banche commerciali

- Ruolo del Retail Banking

- Il nuovo codice bancario sembra impressionante,

- I diversi tipi di prestito:un primer

- Pro e contro dell'Internet Banking

- Prestiti per studenti federali e privati:qual è la differenza?

- I vantaggi di cambiare banca

- Dondolare il mondo bancario

- L'industria delle criptovalute prenderà il controllo del settore bancario?

- Le migliori società di Investment Banking al di fuori dell'America

-

Unioni di credito contro banche:qual è la differenza?

Unioni di credito contro banche:qual è la differenza? Foto:fotoipsak Se non appartieni a una cooperativa di credito - o anche se lo fai - potresti non essere consapevole dei molti modi in cui differiscono dalle banche. Sebbene le banche e le cooperative...

-

Dovrei aprire un CD durante la crisi del Coronavirus?

Dovrei aprire un CD durante la crisi del Coronavirus? Se non sei disposto a investire i tuoi risparmi in questo momento, un CD potrebbe essere una buona scelta. La pandemia di COVID-19 ha portato la vita come la conoscevamo a un punto fermo. Dobbiamo...