Come utilizzare una carta di credito per fare soldi e guadagnare denaro extra

Nel 1986, Sears ha lanciato la Discover Card con un'idea radicale:se stiamo addebitando ai commercianti una commissione di transazione, perché non diamo una piccola tangente ai nostri titolari?

Così è nata la carta fedeltà.

Le domande per la Discover Card salirono alle stelle del 400% e, quando finì una Guerra Fredda, ne iniziò un'altra; il rivoluzionario Discover ha dato il via a una corsa agli armamenti con carte di credito per vedere chi poteva avere la carta di credito più gratificante.

Oggi, la quantità di cashback e vantaggi che la tua carta ha confina con il comico.

Oggi, le carte di credito hanno arsenali esplosivi di vantaggi. Cash back, bonus di iscrizione, lo chiami. Ci sono anche vantaggi sepolti nelle scritte in piccolo che potresti non sapere di avere e potrebbero valere $ 10.000 e oltre nel giusto contesto.

Massimizza il tuo rimborso

Fonte:Prostock-studio/Shutterstock.com

Il cashback era semplice:1% di rimborso su ogni acquisto. Al giorno d'oggi, è necessaria una laurea in contabilità per tenere traccia di tutti i livelli, le categorie di bonus trimestrali e altro ancora.

Alcune carte sono ancora super semplici. La Citi® Double Cash Card offre un rimborso totale del 2% su tutto , non devi preoccuparti di come utilizzi la tua carta quotidianamente.

Ma la tua carta potrebbe essere più complessa. La carta Chase Sapphire Preferred®, ad esempio, ne ha sei livelli di ricompensa, alcuni dettagliati come "3X punti sulla spesa online".

Quindi, se hai una carta con premi disordinati e sparsi, qual è il modo migliore per tenere traccia di tutto e massimizzare il tuo cashback?

Il rimborso tra l'1% e l'1,5% non dovrebbe influenzare una decisione di acquisto

Le società di carte di credito non offrono denaro indietro per la bontà dei loro cuori. Piuttosto, è psicologia. Vogliono che tu ti senta a tuo agio spendendo di più in modo che guadagnino di più. E se spendi troppo , ti addebitano commissioni e interessi.

Ecco perché è fondamentale non lasciare mai che piccoli premi in denaro influenzino una decisione di acquisto. "Se metto il mio Peloton sulla mia carta di credito, riceverò un rimborso in contanti dell'1,5% o $ 15:pranzo gratis!"

Regola dove effettui gli acquisti quotidiani per massimizzare le tue categorie di rimborso dal 2% al 5%

I premi delle carte di credito sono così competitivi che ora vediamo carte che offrono un rimborso del 5% senza commissioni annuali. Selvaggio.

Tuttavia, il 5% di rimborso non dovrebbe influenzare quanto spendi, ma è sicuramente sufficiente considerare dove stai spendendo.

Ad esempio, se la tua carta Discover offre un rimborso del 5% su Target, probabilmente vale la pena passare da Publix a Target per alcuni mesi. Oppure, se non hai mai utilizzato PayPal prima e ora ricevi un rimborso del 5%, vale la pena creare un account e selezionare la casella PayPal durante il pagamento online.

Vedi a cosa sto arrivando? Le società di carte di credito offrono un rimborso del 5% perché vogliono che tu spenda di più. Se spendi troppo , possono persino addebitarti un tasso di interesse elevato e una commissione per il ritardo.

Quindi la chiave per massimizzare il cashback non è spendere di più, ma spendere altro strategicamente .

Ricorda quali premi sono illimitati (e quali no)

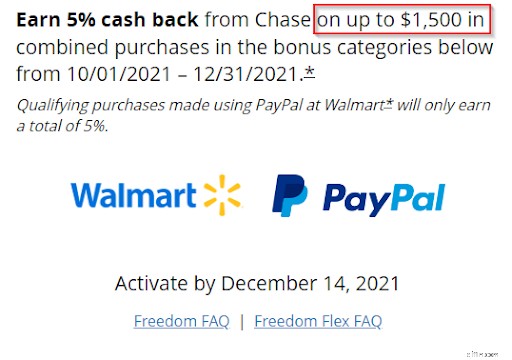

Al momento, nessuna società di carte di credito può permettersi di offrire illimitato Rimborso del 5% o addirittura del 3%. Si spera un giorno presto.

Fino ad allora, qualsiasi carta che offre un rimborso del 5% in genere lo limiterà dopo circa $ 1.500 di spesa (dipende dalla carta, però).

Ciò significa che il massimo che puoi guadagnare in tre mesi è $ 1.500 x 5% =$ 75. Qualcosa da tenere a mente prima di un grande acquisto:se stai considerando un Peloton da $ 2.000, otterrai solo il 5% sui primi $ 1.500.

Guadagna il tuo bonus di iscrizione

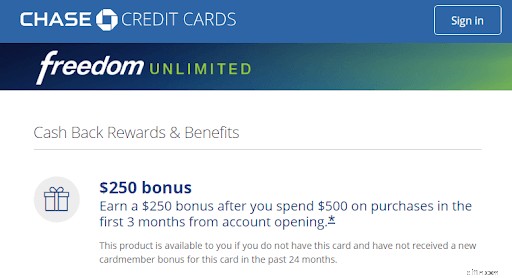

Questo può sembrare ovvio, ma sicuramente non vuoi dimenticare di segnare quel dolce, dolce bonus di iscrizione.

Circa la metà delle carte in questi giorni ha un bonus di iscrizione, ed è più comune tra le carte con una quota annuale. Il bonus per le carte gratuite di solito arriva a $ 250 e le carte pagate possono arrivare fino a $ 1.000.

È denaro facile da non perdere.

Quindi, fallo subito:controlla i termini e le condizioni della tua carta di credito e vedi se c'è un bonus di iscrizione che ti aspetta. Se sì, hai già speso abbastanza per attivarlo?

Se hai già raggiunto la soglia ma non vedi i tuoi soldi, non preoccuparti ancora. I bonus di iscrizione possono richiedere fino a otto settimane per essere visualizzati. Tuttavia, se lo desideri più veloce, non fa male chiamare e chiedere gentilmente. Ho scoperto che chattare in modo amichevole con la società che ha emesso la carta di credito mi dà ciò che voglio il 70% delle volte.

Se non hai speso abbastanza per attivare il tuo bonus e il tempo sta finendo, vale la pena fare una piccola spesa per ottenere il tuo bonus?

Beh, dipende. Non vuoi spendere troppo solo per attivare un piccolo bonus. Ad esempio, se ti mancano $ 4.000 per attivare un bonus di $ 400, probabilmente non ne vale la pena. Questo è davvero solo il 10% di sconto sulla tua prossima spesa di $ 4.000 - e se non hai bisogno di acquistare nulla, potresti semplicemente voler ridurre le tue perdite (o chiedere un'estensione alla società della tua carta di credito).

Ma se ti mancano solo $ 400 per attivare un bonus di $ 250, vale una piccola spesa extra da raggiungere. Ammonta al 62,5% di sconto sui tuoi prossimi $ 400 di spesa:un affare, e sicuramente puoi trovare $ 400 di elementi essenziali ragionevoli da acquistare entro poche settimane. Se le tue spese regolari non colmeranno il divario, fai i tuoi acquisti di Natale in anticipo!

Ha senso conservare la carta dopo aver ricevuto il bonus di iscrizione?

I bonus di iscrizione sono un incentivo comune per portare nuovi titolari di carta alla porta.

Ma una volta ottenuto il bonus, vale la pena tenere la carta? Oppure dovresti continuare a richiedere una nuova carta di credito ogni due mesi per continuare a guadagnare bonus di iscrizione?

Bene, il problema con quest'ultima strategia è che le richieste di carte di credito danneggiano il tuo punteggio di credito . Un giorno, il tuo prestatore di prestiti studentesco o il prestatore di mutui esaminerà la tua storia creditizia. Non vuoi che vedano che hai richiesto 11 carte di credito in 18 mesi e ti chiedi:

Chi è questo ragazzo? Lavora per El Chapo?

Detto questo, è generalmente considerato sicuro per il tuo punteggio di credito se aspetti di richiedere una nuova linea di credito ogni 8-12 mesi. Se dopo 8 mesi decidi che l'erba è più verde in un'altra banca, è intelligente guardarsi intorno.

Prenota il viaggio attraverso il portale dell'emittente della carta

Fonte:Rawpixel.com/Shutterstock.com

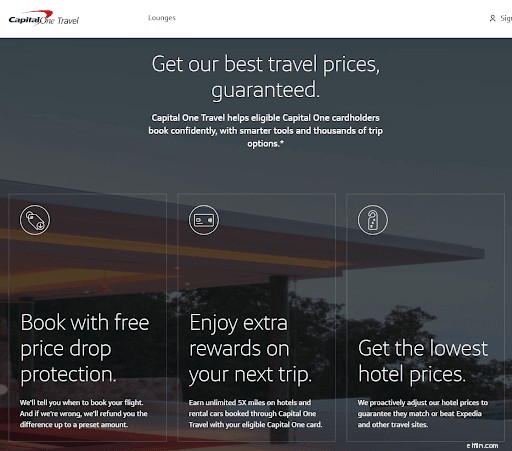

Ad un certo punto, i principali emittenti di carte hanno visto quanti soldi stavano guadagnando Expedia e Kayak e hanno deciso di creare le proprie versioni. Chase, Capital One e altri ora hanno i propri portali di prenotazione viaggi attraverso i quali puoi prenotare voli, hotel e auto a noleggio.

E per il merito delle banche, queste non sono imitazioni a buon mercato. Ecco quattro motivi per utilizzare il portale viaggi della tua banca invece di prenotare tramite Kayak o Delta :

- Riceverai (spesso) il 5% di rimborso. L'incentivo principale a prenotare tramite il portale di viaggio di una banca è che in genere ti rimborseranno fino al 5% su hotel e auto a noleggio. Chase Ultimate Rewards include i voli.

- Migliori vantaggi. Questi portali di viaggi con carte di credito sono stati progettati da zero per essere più attraenti di Kayak et al, quindi vedrai spesso vantaggi unici come la protezione dal calo dei prezzi di Capital One Travel.

- Tariffe più basse. La maggior parte delle banche fa corrispondere i prezzi a siti come Expedia e Kayak, quindi puoi trovare la tariffa migliore, mostrarla loro per una partita e quindi ottenere un rimborso del 5% sulla tariffa più bassa.

- Migliore selezione. Le compagnie aeree sono famose per avere date di blackout quando non puoi prenotare un biglietto premio. Ma dal momento che la tua banca sta tecnicamente pagando la compagnia aerea per il tuo posto, non avrai tali restrizioni quando prenoti con i punti della carta di credito.

- Più punti fedeltà. Infine, Hertz e Delta non daranno punti premio aggiuntivi per la prenotazione di biglietti premio o noleggi, ma se prenoti tramite la tua banca utilizzando i punti della carta di credito, guadagnerai denaro indietro e punti fedeltà.

In sintesi, i portali di viaggio con carta di credito sono passati da lungo modo. Può sembrare assurdo, ma è molto più probabile che risparmi denaro prenotando tramite Capital One Travel che tramite Kayak.

Conosci i tuoi vantaggi e usali

Quando sentono "vantaggi della carta di credito", la maggior parte della gente pensa all'accesso alla lounge dell'aeroporto e forse ai biglietti per eventi leggermente scontati.

E se ti dicessi che la tua carta di credito potrebbe riparare il tuo smartphone, raddoppiare la garanzia del tuo laptop o addirittura rimborsarti per un annullamento del viaggio dell'ultimo minuto?

I vantaggi delle carte Rewards possono essere incredibili, eppure le società di carte di credito sono stranamente timide nei loro confronti. Spesso non troverai nemmeno i tuoi vantaggi finché non esaminerai il contratto del titolare della carta:

Ma vale sicuramente la pena scavare, perché ti garantisco che troverai dei tartufi.

Ecco alcuni vantaggi delle carte di credito sempre più comuni e quanti soldi potrebbero farti risparmiare (se ricordi che li hai!):

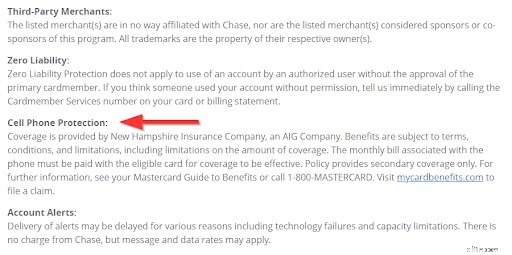

- Protezione del cellulare. Copre la perdita, il danneggiamento o il furto del telefono, meno una franchigia di $ 25, fino a $ 600 per sinistro.

- Esonero di responsabilità per danni da noleggio auto. Praticamente un'assicurazione collisione gratuita sulla tua auto a noleggio. Ti fa risparmiare da ~$50 a $100 per noleggio e offre tranquillità.

- Protezione della garanzia estesa. Acquista un articolo con la tua carta che ha una garanzia del produttore e l'emittente della carta lo raddoppierà automaticamente. Potenzialmente vale migliaia di euro per TV, laptop, ecc. (non si applica alle auto, womp womp).

- Assicurazione ritardo/annullamento viaggio. Se tu o un parente stretto saltate un viaggio a causa di malattia, morte in famiglia, maltempo o anche giurato, l'emittente della carta coprirà il viaggio fino a $ 20.000 o giù di lì. Se sei ancora in grado di farcela, ma sei in ritardo di almeno 12 ore, puoi ottenere fino a $ 500 di rimborso per il ritardo.

- Finestra di restituzione estesa. Se un articolo idoneo viene rubato o danneggiato entro 90 giorni dall'acquisto, sarai rimborsato per la sostituzione/riparazione fino a $ 10.000 per reclamo.

- Protezione di ritorno. Questo è un nuovo vantaggio con le carte Bank of America e uno dei miei preferiti. Se non sei soddisfatto di un articolo acquistato entro 90 giorni e il rivenditore non lo riprenderà, puoi rispedirlo al "Benefits Administrator" di Bank of America invece in condizioni pari al nuovo per il rimborso completo.

Quindi, mentre il rimborso del 5% può valere solo $ 75 x 4 =$ 300 all'anno, i tuoi vantaggi da soli potrebbero valere $ 20.000.

Ecco perché vale (letteralmente) sapere quali vantaggi hai e quando usarli!

Esegui un trasferimento di saldo

Mi piace chiamare un trasferimento di saldo "un bonus di iscrizione nascosto" perché anche se potrebbe non essere così sexy come un rimborso, a lungo termine può farti risparmiare molto più di $ 250.

Un trasferimento di saldo si verifica quando sposti il debito della carta di credito da una carta all'altra. L'idea è di spostare il saldo su una nuova carta con un tasso di interesse più basso in modo da poter risparmiare sugli interessi.

Se questo suscita il tuo interesse, dai un'occhiata al nostro articolo: I trasferimenti di saldo TAEG dello 0% possono far risparmiare migliaia di interessi, ma dovresti davvero fare domanda?

Ora, i trasferimenti di saldo erano in qualche modo proibitivi in termini di costi perché gli emittenti di carte addebitavano una commissione del 5%. E per l'americano medio che ha $ 6.194 di debito con carta di credito, $ 309,70 è una tassa pesante.

Ma recentemente la maggior parte delle commissioni di trasferimento del saldo è scesa al 3%. Ti risparmio la matematica disordinata, ma una commissione di $ 185 vale sicuramente la pena passare dal tasso di interesse del 29,99% al tasso di interesse dello 0% su un saldo di oltre $ 1.500.

In sintesi, se sei attualmente in debito con carta di credito, un trasferimento del saldo TAEG dello 0% sarà un "bonus di iscrizione" migliore di $ 250 in contanti (ma alcune carte ti permetteranno di avere entrambi).

Passa a una carta migliore

Fonte:ChewHow/Shutterstock.com

Ultimo ma non meno importante, se recuperare i contanti dalla tua carta attuale sembra spremere l'acqua da una pietra, potrebbe essere il momento di guardarsi intorno per una sostituzione.

Per fortuna, il mondo è la tua ostrica. Ci sono tonnellate di carte là fuori senza commissioni, gustosi bonus di iscrizione e cashback sorprendentemente alti. Consulta il nostro elenco delle Carte di credito Best Rewards .

Diamine, anche una carta con una quota annuale potrebbe ha senso per te. Fin dall'inizio, molti di loro hanno bonus di iscrizione molto più alti, quindi sostanzialmente si pagano da soli. Scopri Quando vale la pena pagare una carta di credito a canone annuale?

Tieni presente che le richieste di carte di credito riducono di alcuni punti il tuo punteggio di credito, quindi potresti non voler richiedere una carta di credito e un prestito auto contemporaneamente.

Riepilogo

Sears potrebbe non essere sopravvissuto, ma l'eredità della carta Scopri originale sopravvive. Le carte di credito di oggi sono così gratificante il fatto che spesso sia difficile tenere traccia - e massimizzare - tutti i modi per risparmiare e guadagnare denaro.

Se dovessi estrarre i tre takeaway più importanti da questo pezzo, sarebbero:

- Non lasciare che i premi della tua carta di credito aumentino inconsciamente le tue abitudini di spesa

- Apporta piccole modifiche a dove spendi denaro per ottenere il tuo rimborso del 5% a rotazione e

- Conosci i tuoi vantaggi e non perdere l'occasione di usarli!

Leggi di più:

- Le migliori carte di credito

- Se ottimizzati, i premi delle carte di credito possono farti guadagnare $ 1.000 o più all'anno

Strumenti correlati

- Confronta le nostre migliori scelte di carte di credito

- Le migliori tariffe per i conti di risparmio online

- Ottieni il tuo punteggio (veramente) gratuito in 5 minuti

-

Come fare soldi online:25 idee per guadagnare un reddito online

Grazie a Internet (per non parlare della cultura del lavoro post-pandemia), ci sono un numero infinito di modi per fare soldi online senza mai uscire di casa, dal blog al dropshipping al podcasting.

-

Come scegliere una carta di credito Cash Back

Le carte di credito Cash Back offrono ai consumatori un ottimo modo per recuperare i soldi ogni volta che fanno acquisti. Se stai pensando di acquistarne una, confronta diverse carte cash back prima d

Articoli in Evidenza

- Come effettuare il pagamento con carta di credito My Bealls

- Come utilizzare la mia carta di credito Visa indiana negli Stati Uniti

- Come utilizzare una carta di credito per un assegno circolare

- Come effettuare un pagamento con carta di credito su CitiCard

- Come inviare contanti con carta di credito

- Come trasferire denaro dalla carta di credito all'assegno

- Come utilizzare una carta di credito

- Come utilizzare una carta di credito protetta in modo responsabile

- Carte di credito virtuali:cosa sono e come usarle

- In che modo le società di carte di credito guadagnano?

-

Come utilizzare una carta di credito in modo responsabile

Come utilizzare una carta di credito in modo responsabile Luso responsabile di una carta di credito implica il pagamento del saldo ogni mese, la creazione graduale del credito con pochi acquisti e persino il guadagno di ricompense in denaro. Tra i 18 ei...

-

Come funzionano le carte di credito Cash Back?

Come funzionano le carte di credito Cash Back? Ti sei mai chiesto:come funzionano le carte di credito cash back? Tutti vogliono una carta cash back, ma molte persone non sanno come trarne il massimo. Ecco la nostra guida. Se sei come me e la ...