Blockchain:un unicorno normativo?

Mai uno che lascia passare un carrozzone, Greg Medcraft, il presidente della Australian Securities and Investments Commission (ASIC), è salito con entusiasmo sul carro Blockchain. Mr Medcraft ha visto la luce e ha recentemente proclamato

Questa è un'affermazione estremamente stravagante per ciò che è un semplice, se molto elegante, pezzo di codice informatico. E il signor Medcraft non è solo. Nientemeno che Arthur Levitt, lo stimato ex presidente della Securities and Exchange Commission (SEC), è stato anche convertito. e banche, come Commbank, hanno abbracciato con entusiasmo questa "prossima grande cosa".

È tempo che qualcuno esamini criticamente i nuovi vestiti di questo particolare re.

Primo, cosa Blockchain non è!

Blockchain non riguarda le cosiddette criptovalute, come Bitcoin. Sicuro, la Blockchain originale era la tecnologia alla base di Bitcoin, ma il dibattito sul fatto che tali valute non regolamentate abbiano un ruolo nella finanza internazionale è indipendente dal concetto di Blockchain. Blockchain ha da tempo rotto le catene di Bitcoin ed è pronta a volare da sola.

Né la maggior parte delle tecnologie alla base della Blockchain è particolarmente innovativa. Concetti come la crittografia avanzata risalgono al lavoro di Diffie e Hellman a metà degli anni '70. Hashing, o comprimere un'informazione in una breve chiave difficile da manomettere, è stato sviluppato per la National Security Agency (NSA) degli Stati Uniti nei primi anni 2000 e un concetto simile è stato utilizzato nella trasmissione di messaggi finanziari dagli anni '70. Anche il problema tecnico di fondo dell'implementazione del consenso distribuito è stato risolto dagli anni '80.

Ciò che rende unico Blockchain è il modo in cui vengono archiviati i dati che rappresentano le transazioni finanziarie. A differenza dei database tradizionali, i dati non sono conservati in un unico luogo, ma come un cosiddetto “mastro distribuito” in cui i dati vengono copiati e replicati in molti computer che, per citare il signor Medcraft, non sono “controllati o posseduti da una singola entità”.

Blockchain è il Santo Graal del libero mercato. Ma come quel calice d'oro, i presunti vantaggi di Blockchain sono sfuggenti.

In un articolo editoriale, il signor Medcraft ha presentato gli argomenti degli spruiker di Blockchain. Le sue affermazioni sono tuttavia discutibili.

Primo, Il Sacro Graal, “Blockchain automatizza la fiducia ed elimina la necessità di intermediari “fidati””.

Sembra intermediari nobili ma fidati, come borse e sistemi di pagamento di alto valore come SWIFT, sono ampiamente utilizzati proprio perché sono affidabili e hanno dimostrato di esserlo da molti anni. Il loro track record di eccellenza e stabilità tecnologica supera di gran lunga quello delle banche e delle aziende che competono per sostituirle. Questi intermediari sono fidati perché lavorano ma sono single, entità mirate e, soprattutto, ben regolamentate.

I sostenitori della Blockchain confondono la proprietà di una tecnologia con le sue operazioni.

Organizzazioni, come SWIFT e agenzie di regolamento, operano già un modello di “fiducia distribuita”. Sono di proprietà dei loro membri e gestiti da un'organizzazione separata che è altamente trasparente per quanto riguarda le sue politiche, regole e operazioni. I membri multipli (proprietari) non devono conservare una copia di ogni transazione per fidarsi l'uno dell'altro - tutto ciò che devono fare è, individualmente e collettivamente, garantire che l'entità indipendente operi secondo le regole concordate. È una forma di fiducia distribuita che è efficiente e ha dimostrato di funzionare.

Né un modello di fiducia distribuito è completamente immune dalla corruzione. Per esempio, il meccanismo di assegnazione dei rating creditizi ai titoli prima della GFC era un modello classico di fiducia distribuita in quelle imprese separate e distinte (S&P, Moody's e Fitch) sono stati autorizzati ad assegnare i rating di credito in modo indipendente. Come ha osservato la commissione ufficiale sulla crisi finanziaria globale:

Le agenzie erano state corrotte dagli incentivi forniti da soggetti esterni, le grandi banche di investimento che hanno creato i titoli, che ha giocato un'agenzia contro un'altra per ottenere un vantaggio.

Un altro esempio di fiducia distribuita, che si è rotto in modo spettacolare, è stato il recente scandalo di manipolazione del benchmark FX. Non esiste un'autorità centrale nel mercato Forex globale, eppure la manipolazione dilagante del mercato è passata inosservata per anni. Sfortunatamente, il modello Blockchain non tiene conto delle pressioni sistemiche che colpiscono tutte le parti in un particolare mercato.

La seconda affermazione fatta dai sostenitori di Blockchain, come il signor Medcraft, è quello di efficienza e velocità superiori. L'argomento della velocità è pura sciocchezza. Il meccanismo Blockchain è stato impostato deliberatamente essere difficile da rompere. Anche i suoi sostenitori ammettono che questo significa che richiede risorse e denaro. Come può essere più veloce interrogare più fonti di dati distribuite su più reti e computer piuttosto che recuperare dati da un'unica fonte sicura e affidabile? Per fortuna nel mondo reale, si applicano ancora le leggi della fisica e della teoria delle code.

Con uno scintillio evangelico negli occhi, Il sig. Medcraft ha affermato che “quando gli investitori ora acquistano e vendono titoli, generalmente si basano su regolamento e registrazione che richiedono diversi giorni per essere regolati e anche più a lungo con le operazioni transfrontaliere. Blockchain può automatizzare l'intero processo”. Ovviamente dovrebbe saperlo meglio - e probabilmente lo fa quando non è intossicato dalla tecnologia.

Certo ci vuole troppo tempo per regolare i titoli oggi, ma non è perché le note di regolamento vengono inviate dal piccione viaggiatore. È perchè, al fine di regolare titoli reali (al contrario di Bitcoin artificiali) con denaro reale, lo scambio di informazioni deve essere standardizzato. Nomi e codici per titoli, le controparti e le valute devono essere concordate prima che lo scambio funzioni. Questo non è un problema tecnico ma di duro lavoro, analisi e comunicazione che richiedono tempo. La polvere di fata di Blockchain non accelererà mai questo processo contorto.

Una delle tante affermazioni fantasiose fatte dagli spruiker di Blockchain è che la tecnologia si tradurrà in enormi risparmi sui costi. Questo modo di pensare confonde i sistemi con le infrastrutture. Blockchain è un'infrastruttura e non ha nulla a che fare con il modo in cui vengono elaborati i dati che contiene. Per ottenere le efficienze tanto desiderate dagli accoliti Blockchain, non solo devono essere sviluppati e concordati gli standard di cui sopra, ma soprattutto devono essere costruiti i sistemi informatici che elaborano le informazioni. Ciò comporta enormi costi di sviluppo del software, che superano di gran lunga i costi della tecnologia di archiviazione dei dati sottostante.

Blockchain è come il mitico unicorno che sembra dare ai suoi aderenti al libero mercato una visione di un mondo perfetto in cui gli agenti economici possono interagire direttamente tra loro liberamente e senza attriti. Nel mondo reale, costruire una solida tecnologia finanziaria è difficile e panacea, come Blockchain, fortunatamente vanno e vengono a intervalli regolari.

Blockchain è una soluzione elegante a un problema molto specifico, anche se protegge l'identità dei potenziali trafficanti di droga, evasori fiscali e riciclatori di denaro (che tra l'altro l'ASIC dovrebbe cercare di smascherare). I suoi limiti di prestazioni intrinseci significano che la tecnologia non ha un ruolo significativo da svolgere nel trilione di dollari, milioni di transazioni al giorno nel mondo della finanza reale.

Dopo le lunghe vacanze, Mr Medcraft dovrebbe concentrarsi sull'eliminazione del crescente numero di problemi dell'ASIC, come completare le indagini in corso sulla manipolazione dei benchmark finanziari, piuttosto che inseguire unicorni tecnologici.

-

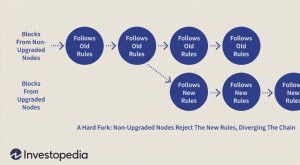

Forcella rigida (Blockchain)

Che cosè un hard fork? Un hard fork (o hard fork), per quanto riguarda la tecnologia blockchain, è un cambiamento radicale al protocollo di una rete che rende validi i blocchi e le transazioni prece

-

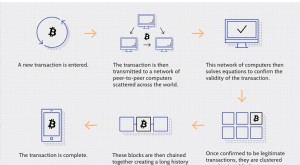

Blockchain spiegato

Se hai seguito le operazioni bancarie, investire, o criptovaluta negli ultimi dieci anni, potresti aver sentito il termine blockchain, la tecnologia di registrazione alla base della rete Bitcoin. Pu

Articoli in Evidenza

-

Cos'è EOS Blockchain?

Cos'è EOS Blockchain? Lanciato da Bitshares e dal fondatore di Steem, Dan Larimer, EOS è stato progettato per affrontare in modo specifico i problemi di velocità e scalabilità creati da bitcoin. Lanciato nel giugno 2018 ...

-

Cos'è Quorum Blockchain?

Cos'è Quorum Blockchain? Quorum Blockchain (Quorum) è stato sviluppato da J.P. Morgan Chase e serve come uno dei primi passi importanti da parte di unimpresa per spingere per ladozione comune della tecnologia blockchain tra l...