Valore aggiunto per gli azionisti (SVA)

-

Ogni esperienza è degna di essere vissuta

Senti questo bisogno di vivere la vita al meglio? Senti di dover fare di più nella vita? Molte persone hanno una lista dei desideri con molte cose fantastiche in quella lista. E inseguono quelle cos

-

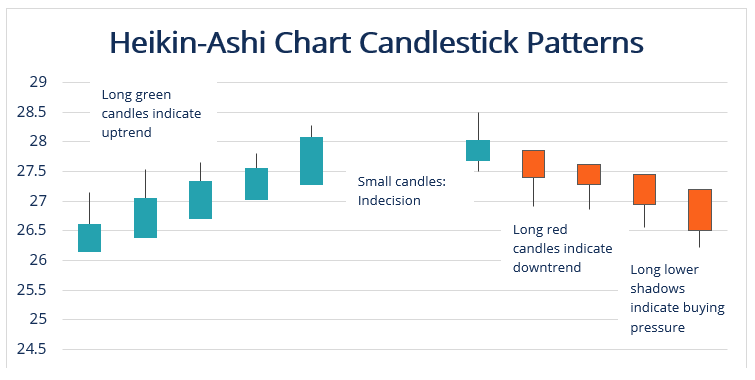

Cos'è la tecnica Heikin-Ashi?

La tecnica Heikin-Ashi è uno strumento di trading tecnico basato su candele giapponesi che utilizza grafici a candele per rappresentare e visualizzare i dati sui prezzi di mercato. Viene utilizzato pe

-

Un'auto può essere recuperata se l'acquirente muore?

Una delle ultime cose che ti aspetti quando finanzi unauto nuova è morire prima di avere lopportunità di ripagare il veicolo. Però, questo è esattamente ciò che accade per alcuni clienti. Un incidente

-

Cos'è la convessità negativa?

La convessità negativa si verifica quando la duration di unobbligazione aumenta in concomitanza con un aumento del rendimento. Il prezzo dellobbligazione scenderà allaumentare del rendimento. Quando i

Finanziamento aziendale

-

Cardano corre tra i primi tre,

Cardano corre tra i primi tre, è dietro Bitcoin, Ethereum NUOVA DELHI:Cardano, una criptovaluta relativamente meno conosciuta, ha corso per i primi tre. Nella sua corsa verso lalto, Cardano (ADA) ha ottenuto una straordinaria ri...

-

Che cos'è la fatturazione diretta e l'assicurazione?

Che cos'è la fatturazione diretta e l'assicurazione? La fatturazione diretta si verifica quando medici o fornitori di servizi sanitari inviano le loro fatture direttamente alla compagnia di assicurazione sanitaria per il pagamento, piuttosto che fare in...

-

La guida del Millennial all'acquisto di una casa:budget e assicurazioni

La guida del Millennial all'acquisto di una casa:budget e assicurazioni Suggerimenti per trasformare i sogni di acquisto di una casa in realtà. Dal debito in sospeso della carta di credito ai massicci prestiti agli studenti, difficoltà finanziarie impediscono a sempre p...

-

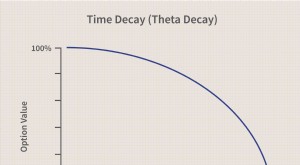

Decadimento del tempo

Decadimento del tempo Che cosè il decadimento del tempo? Il decadimento temporale è una misura del tasso di diminuzione del valore di un contratto di opzioni dovuto al passare del tempo. Il decadimento del tempo accelera...