Definisci attentamente la tua attività quando cerchi finanziamenti

Uno degli elementi fondamentali della revisione da parte del prestatore di una richiesta di prestito aziendale è la valutazione del settore in cui opera l'impresa. Ci sono molte caratteristiche intrinseche di varie categorie di attività che creano rischi per i finanziatori. Spesso i finanziatori evitano del tutto i prestiti a determinati settori semplicemente perché i rischi sono percepiti come al di là di ciò che il creditore è disposto ad accettare.

Prima di chiedere un finanziamento, perciò, il piccolo imprenditore dovrebbe prendersi il tempo necessario per capire come la sua operazione sarà vista come un'industria dal punto di vista del prestatore. Ad esempio, un prestatore può sentirsi molto più a suo agio nel finanziare un minimarket che vende benzina piuttosto che finanziare una società di esplorazione petrolifera. Sebbene entrambe queste aziende operino tecnicamente nello stesso settore, i rischi associati a ciascuno sono drammaticamente diversi dall'altro.

Posizionare l'azienda in una categoria più positiva all'interno del suo settore può aiutare il mutuatario aumentando la percezione del prestatore e aumentando l'attrattiva della transazione. Come esempio semplificato, invece di descrivere la sua azienda come, dire, solo un chiosco di hamburger, il mutuatario dovrebbe tentare di ampliare l'illustrazione definendo l'attività come un fornitore di servizi di ristorazione. Questa caratterizzazione più elevata può comunicare efficacemente l'effettiva flessibilità di un'attività che consiste in una griglia e una cucina e ha clienti abituali che acquistano cibo lì. In qualità di fornitore di servizi di ristorazione, il mutuatario rende noto che l'impresa ha la manovrabilità per modificare la propria strategia e l'offerta di prodotti in base a cambiamenti imprevisti dell'economia. In altre parole, il mutuatario sta affermando che l'azienda può passare dagli hamburger ai panini con pollo o insalata di uova, se necessario, per seguire le tendenze attuali nelle preferenze culinarie.

Sapere come i finanziatori percepiscono e valutano l'industria e le attività del mutuatario può aiutare a pianificare l'approccio che sarà necessario per ottenere il finanziamento desiderato. Il mutuatario dovrebbe considerare le risposte ad alcune domande pertinenti dal punto di vista del mutuante, come, dove si trova l'azienda nel ciclo di vita del suo settore? È oltre il suo picco finanziario (producendo ancora fruste buggy), oppure l'attività è ancora troppo nuova per rappresentare un rischio accettabile (come la costruzione di automobili alimentate a idrogeno). Per di più, in che modo l'azienda trarrà vantaggio dalla sua posizione e opportunità? (La prudenza impone che i finanziatori preferiscano finanziare le industrie mentre continuano ad avere un forte potenziale di crescita per i prodotti o i servizi che forniscono, prima che raggiungano i loro picchi di marketing.) Questo tipo di preparazione aiuterà il mutuatario a definire i rischi che il mutuante deve affrontare. Per di più, il mutuatario dovrebbe anche sviluppare una strategia per ridurre i rischi a cui è esposto il mutuante. Se questi concetti sono incorporati nella domanda di prestito, il prestito sarà necessariamente più facile da approvare per il prestatore.

Inoltre, i prestatori diffideranno di un'azienda che tenta di servire troppi mercati specializzati da una base operativa limitata. Per esempio, una lavanderia/lavaggio auto/minimarket/parrucchiere con un Happy Hour rappresenta un business plan unico, ma probabilmente destinato a fallire. Sarebbe praticamente impossibile che un'operazione del genere abbia un focus adeguato, marketing efficace, o profitti sufficienti. Va ricordato che l'attività dovrebbe essere definita in termini specifici in modo che il prestatore possa comprendere chiaramente ciò che il mutuatario sta cercando di realizzare.

-

Come crescere un bambino frugale

A volte trovi indizi sui progressi delleducazione finanziaria dei tuoi figli nei posti più strani. Caro Babbo Natale - iniziava la lettera di mia figlia di sette anni, pubblicato sul nostro giorna

-

Che cos'è una sanzione Buoni alimentari?

Il programma SNAP prevede una sovvenzione mensile per lacquisto di generi alimentari. Il programma Supplemental Nutrition Assistance Program (SNAP) fornisce un pagamento mensile a famiglie e individu

-

Rapporto fatturato fornitori definito:formula ed esempi

Un elevato rapporto debitori indica che unazienda sta pagando rapidamente i suoi creditori e fornitori, mentre un rapporto basso suggerisce che lazienda è più lenta nel pagare le bollette. Questa è un

-

I 10 comandamenti del denaro

Diversi anni fa, Il Vaticano ha pubblicato 10 comandamenti per la guida. Il documento di 36 pagine si intitola “Linee guida per la pastorale della strada” ed è stato realizzato perché i funzionari cat

debito

- Panoramica dell'AIFP (Programma di finanziamento dell'industria automobilistica)

- Come ottenere prestiti inesigibili per i membri militari

- Ottimo momento per un HELOC? Cosa significano i tassi di interesse 0% (o negativi) per gli investitori?

- Qual è la differenza tra un prestito personale e una linea di credito?

- 4 fattori che influenzano l'attuale Prime Rate

- 19 termini da conoscere quando si confrontano i prestiti personali

-

Rischio titolo che ti fa ammalare? Ecco le aziende che hanno avvertito di un calo delle vendite a causa del coronavirus

Rischio titolo che ti fa ammalare? Ecco le aziende che hanno avvertito di un calo delle vendite a causa del coronavirus Nonostante la popolarità del soprannome di mercato del teflon, il mercato azionario ha guadagnato negli anni precedenti, lo scoppio globale del nuovo coronavirus, ora noto come COVID-19, ha scosso gli...

-

Capitalizzazione R&S vs Spese

Capitalizzazione R&S vs Spese Ai sensi dei Principi contabili generalmente accettati degli Stati Uniti (GAAPGAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la c...

-

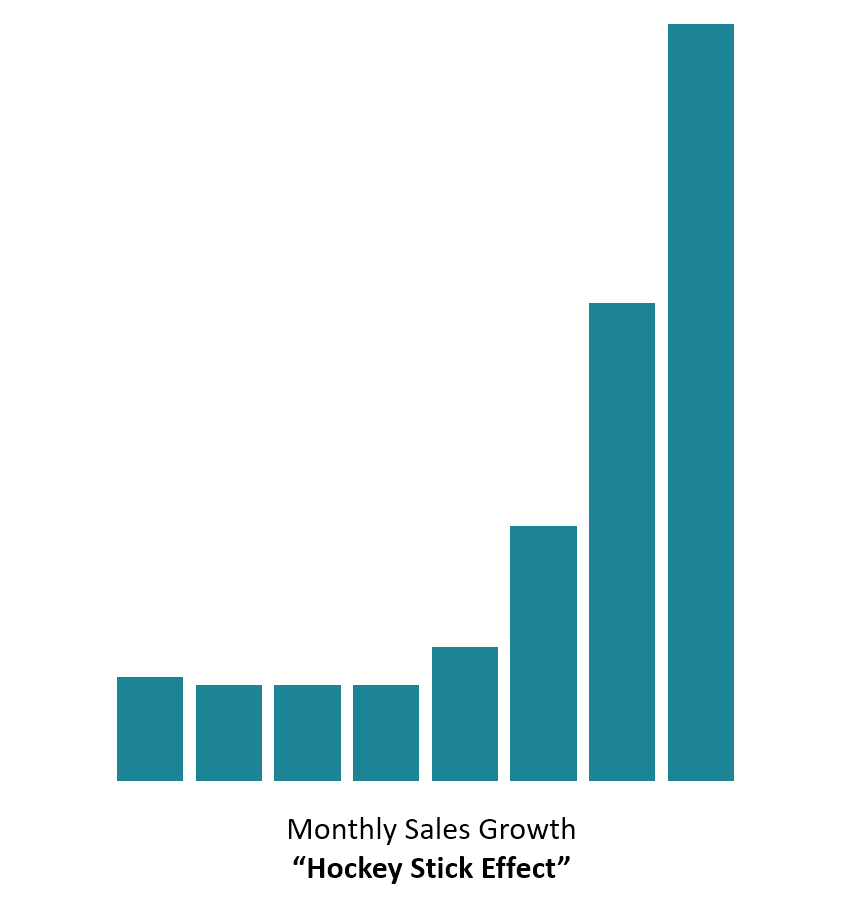

Cos'è l'effetto mazza da hockey?

Cos'è l'effetto mazza da hockey? Leffetto mazza da hockey è caratterizzato da un forte aumento o diminuzione dei punti dati dopo un lungo periodo piatto. È illustrato utilizzando la forma grafica di un grafico a linee che ricorda una...

-

4 modi per diventare un investitore di criptovalute di successo

4 modi per diventare un investitore di criptovalute di successo Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...