Consolidamento del debito del credito al consumo quando sei disoccupato

Consolidamento del debito del credito al consumo ti consente di negoziare somme forfettarie per tutti i tuoi prestiti esistenti e di saldare il tuo debito con un unico nuovo prestito. Quindi paghi un pagamento mensile alla società di consolidamento del debito. Il processo è simile al rifinanziamento del debito con un nuovo prestito. Contrarre il nuovo prestito a un tasso di interesse decente si basa su una serie di fattori nella tua stabilità finanziaria; l'occupazione è uno di questi fattori. Quando sei disoccupato e cerchi un consolidamento debiti, affronterai più sfide con il processo. Per rendere il processo un successo, preparati per le circostanze speciali del tuo caso.

Considera le "difficoltà finanziarie"

Entrare nel consolidamento del debito influenzerà negativamente il tuo punteggio di credito e la tua storia finanziaria. Il consolidamento del debito dovrebbe essere considerato un'opzione solo se non è possibile ripagare il debito da solo. Quando perdi il lavoro per la prima volta, potresti essere tentato di passare al consolidamento. Primo, dovresti esplorare le opzioni di difficoltà finanziarie con il tuo prestatore. Molti istituti di credito consentono un periodo di grazia in cui non è necessario effettuare pagamenti a causa della perdita del lavoro. In alcuni casi, anche gli interessi possono essere posticipati fino a una data futura. Questo può darti abbastanza tempo per individuare un nuovo stipendio e riprendere a effettuare i pagamenti da solo. In altri casi, un prestatore continuerà ad addebitarti gli interessi nel momento in cui i tuoi prestiti sono sospesi. A causa di ciò, è necessario fare ogni tentativo per riprendere i pagamenti il prima possibile.

Prepara un'applicazione diligente

È necessario preparare un'applicazione attenta se si determina che il consolidamento del debito è l'opzione migliore per te. Questa domanda sarà la base di una serie di fattori, tra cui se sei approvato o meno e con quale tasso. Molte società di consolidamento debiti sono ansiose per la tua attività, ma dovrai comunque dare ragione per credere di poter soddisfare i tuoi nuovi pagamenti per essere approvato. Visto che sei disoccupato, il modo numero uno per garantire la tua capacità di effettuare pagamenti è stato portato via. La maggior parte dei finanziatori considera molto pesantemente il tuo reddito quando ti estende un prestito. Depositare garanzie è un modo per apparire meno rischioso in una domanda. Questo si chiama prestito sicuro. Le case, automobili e aziende sono le forme più comuni di garanzia. Fai attenzione quando pubblichi garanzie, anche se, perché perderai quella garanzia in caso di default. Fornire referenze, usare un co-signore e fornire un acconto può anche aumentare la tua capacità di ottenere un buon prestito senza mettere tanto a rischio.

Preparati a tassi di interesse elevati

I programmi di consolidamento del debito sono prestiti ad alto rischio e di conseguenza di solito hanno tassi di interesse elevati. Quando sei disoccupato, le tue tariffe saranno ancora più alte. Devi essere pronto a effettuare pagamenti mensili e ad accettare gli alti tassi di interesse. C'è un po' di spazio per la negoziazione, ma non c'è molto da negoziare quando sei disoccupato e non sei un candidato attraente per un prestito. Riduci le tue spese e impegnati a estinguere il prestito.

-

La nuova variante Omicron COVID causa un aumento del prezzo del 400% di poco noto, Cripto con lo stesso nome

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come trovare un numero ITIN

Un numero di identificazione del contribuente individuale (ITIN) è simile a un numero di previdenza sociale rilasciato dallInternal Revenue Service (IRS). Viene rilasciato a coloro che non sono qualif

-

5 ottimi fondi per proteggersi nei mercati in ribasso

Getty Images Non devi essere Sir Isaac Newton per sapere che negli investimenti, come in fisica, Ciò che sale deve scendere. Se il tuo portafoglio è pieno di fondi comuni azionari che sono stati lan

-

5 mosse di denaro da fare prima di compiere 40 anni

Trasformare il grande 4-0 è un momento perfetto per riflettere su quanto lontano sei arrivato nella vita, le pietre miliari che hai superato, e le relazioni che hai costruito. Ma per alcune persone, s

debito

- Cosa succede alla fine del tuo capitolo 7 fallimento?

- Il debito pubblico del Kenya sta salendo a livelli pericolosi

- Che cos'è l'interesse imputato?

- Dopo il downgrade:il Sudafrica dovrebbe copiare il Brasile e mettere sotto accusa il suo presidente

- 5 cose che ti impediscono di vivere una vita di indipendenza finanziaria

- Come funziona il pagamento per cancellare le lettere?

-

Come prepararsi finanziariamente per acquistare la prima casa

Come prepararsi finanziariamente per acquistare la prima casa La stagione degli acquisti domestici sta arrivando. Con larrivo della bella stagione, gli acquirenti di case aspettano con impazienza di trovare il posto dei loro sogni. Poiché lacquisto di una casa...

-

Che cos'è un prestito ipotecario 3/1 Arm?

Che cos'è un prestito ipotecario 3/1 Arm? Gli istituti di credito offrono una varietà di diverse opzioni di prestito ipotecario. Una delle opzioni è un mutuo a tasso variabile, noto anche come ARM, piuttosto che un mutuo a tasso fisso. Ogni A...

-

Ci sono sempre vincitori e vinti,

Ci sono sempre vincitori e vinti, Anche in un settore caldo come la tecnologia Molto è stato fatto sul fatto che, nonostante la più alta disoccupazione dalla Grande Depressione e il più grande calo del PIL dalla Grande Recession...

-

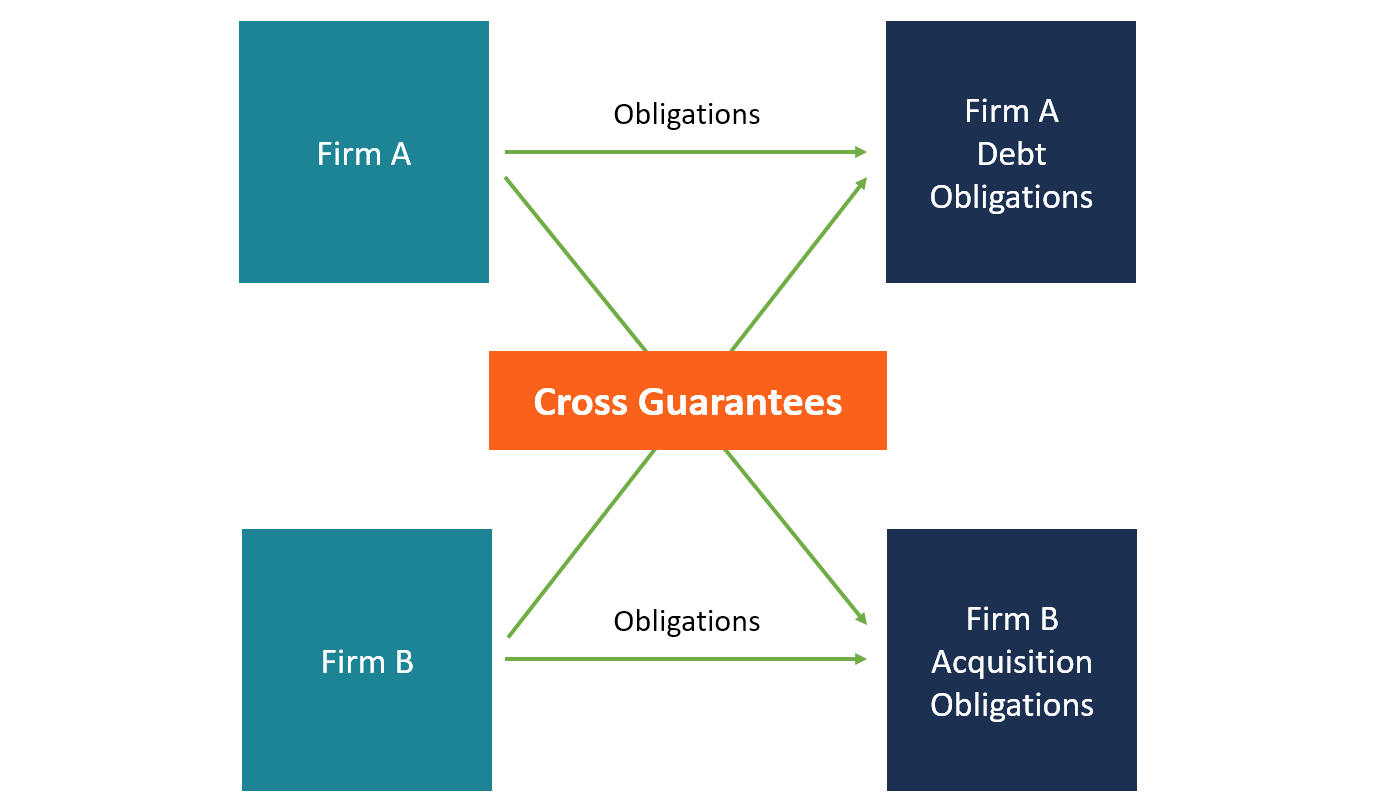

Che cos'è una garanzia incrociata?

Che cos'è una garanzia incrociata? Una garanzia incrociata si riferisce a un accordo tra due o più società collegate per fornire una garanzia agli obblighi reciproci. Tale garanzia è comunemente prestata tra società che operano nello s...