Come pulire il tuo debito?

La primavera è nell'aria. La maggior parte delle persone usa le prime fioriture della stagione come segnale per iniziare il processo di pulizia primaverile; fuori con il vecchio per fare spazio al nuovo.

Lo stesso processo di pensiero dovrebbe essere applicato alle tue finanze. Mentre sei nella mentalità di minimizzare, organizzare, e ripulire il vecchio, dovresti capitalizzare questo stato d'animo in quanto riguarda il tuo debito. Prenditi il tempo per rinnovare i tuoi soldi e riordinare la tua vita finanziaria liberando i debiti persistenti. Ecco i passaggi che puoi eseguire per farlo.

Fai il punto

Una parte importante per ottenere e mantenere in forma le tue finanze ed eliminare i debiti è organizzarle. Inizia dando uno sguardo realistico a dove ti trovi finanziariamente e esattamente a cosa devi.

Primo, valuta i tuoi debiti

-

Fare un elenco dei debiti dei consumatori in essere, escluso il mutuo (carte di credito, prestito auto, prestiti studenteschi, prestiti personali, eccetera).

-

Annotare l'importo totale dovuto per ciascun debito e il tasso di interesse.

-

Somma i debiti totali dei consumatori (ad eccezione del mutuo).

-

Annota il pagamento minimo per ogni debito e calcola quanto tempo impiegheresti a estinguere il debito effettuando solo il pagamento minimo.

Una volta che hai organizzato i tuoi debiti, è il momento di valutare il tuo budget.

-

Fai un elenco di tutte le tue bollette non consumatori per il mese (utenze, cavo, drogheria, spese per animali domestici, gas e trasporti, Internet, cellulare, abbonamento a una palestra, Netflix, eccetera.).

-

Utilizzando le cifre di tre mesi di estratti conto bancari o di carte di credito, calcola quanto spendi per mangiare fuori, sugli spuntini, Abiti, intrattenimento, e altri oggetti vari. Non dimenticare le ore felici, film, viaggi, visite in salone, e hobby.

-

Crea categorie di fatture non essenziali in base a come hai speso i tuoi soldi. Per esempio, le tue categorie potrebbero cenare fuori, toelettatura, Abiti, intrattenimento, hobby, eccetera.

Una volta che hai scritto e sistemato tutto, è ora di fare un gioco di cosa succede se . Guarda il totale di ciò che devi e scopri quanto del tuo budget viene consumato dal debito dei consumatori. Se è superiore al 30 percento, devi impegnarti seriamente a ridurre quella percentuale.

Prossimo, calcola quanto potresti risparmiare in sei mesi se non avessi debiti al consumo. E se avessi metà del tuo debito attuale? Come cambierebbe la tua vita se il tuo debito totale dei consumatori fosse pari a zero?

Infine, guarda tutte le cose non essenziali che stanno consumando i tuoi soldi, come mangiare fuori, toelettatura, o acquisti inutili. Scegli una o due di queste categorie e scopri quanto potresti risparmiare eliminando quella spesa. Per esempio, e se smettessi di mangiare fuori per un mese e magari ti tagliassi i capelli o ti facessi una manicure invece di pagarla? Quanti soldi potresti liberare?

L'obiettivo di questo esercizio è vedere dove stanno andando i tuoi soldi e assumersene la responsabilità. È anche per mostrarti i costi opportunità. Se hai cambiato solo alcune cose fondamentali, potresti eliminare il tuo debito in pochissimo tempo e cambiare il tuo futuro finanziario. (Vedi anche:6 ostacoli comuni alla riduzione del debito e come superarli)

Creare un piano di riduzione del debito

Ora che hai passato in rassegna le tue finanze e hai giocato cosa succede se , è ora di iniziare a liberarti del peso finanziario inutile. Il modo più semplice per farlo è utilizzare il metodo a valanga del debito. Con la palla di neve del debito, elenca semplicemente i tuoi debiti dal più grande al più piccolo. Quindi lavori in modo aggressivo per estinguere prima il debito con il saldo più basso, pagando i pagamenti minimi sugli altri. Una volta saldato il primo debito, si passa al successivo debito più piccolo. Risciacqua e ripeti. (Vedi anche:6 segreti per padroneggiare la palla di neve del debito)

Il piano stesso e la logica dietro di esso sono piuttosto basilari. Inizi con il saldo più basso invece del tasso di interesse più alto per aiutarti a creare slancio e ottenere una vittoria rapida. Vincere è motivante. Perdere fa schifo. Roba abbastanza semplice, Giusto?

La parte difficile del rimborso accelerato del debito è trovare il denaro extra nel tuo budget da applicare al tuo debito. E questo può essere difficile da fare quando si vive di stipendio in stipendio. Torna all'elenco delle spese che hai fatto e scopri cosa puoi tagliare e dove puoi ridimensionare.

Da lì devi creare un budget realistico a base zero che rifletta le tue vere abitudini di spesa. Con un budget a base zero, tu dai un nome ad ogni singola spesa, sottraili tutti dal tuo reddito, e se finisci con più di $ 0, ogni dollaro in più va al tuo piano di eliminazione del debito. (Vedi anche:Piano di riduzione del debito di 5 giorni:pagalo)

Organizza qualcosa di divertente

Se ti sei impegnato a fare le cose sopra descritte, è imperativo che tu abbia anche intenzione di fare qualcosa di divertente. È necessario fare una pausa di tanto in tanto durante il processo di rimborso del debito per celebrare quanto lontano sei arrivato. Dovrebbe essere qualcosa che ti piace e che puoi pagare in contanti.

Fai una gita di un giorno da qualche parte. Regalati un bel, paio di scarpe a prezzi modici. Fatti i capelli o trascorri la giornata in una spa a prezzi ragionevoli. Cerca di non considerare questa pausa come uno spreco di denaro. L'obiettivo è praticare la spesa in modo controllato su cose che hanno un significato per te, e, soprattutto, che puoi permetterti.

Queste pause ti aiuteranno a stabilire un rapporto sano e produttivo con il tuo denaro. Il denaro è uno strumento e va rispettato e maneggiato con saggezza. Dovresti usare il tuo potere d'acquisto per soddisfare i tuoi bisogni e alcuni dei tuoi desideri. (Vedi anche:Sì, Hai bisogno di "soldi divertenti" nel tuo budget)

La gestione delle finanze è un'attività mentale ed emotiva. Eseguendo questi passaggi, sei costretto ad affrontare le tue scelte di spesa mentre affronti la tua connessione con i beni materiali. Questo processo ti aiuterà a ritenerti responsabile e a prepararti per un avvio di successo al tuo piano di riduzione del debito.

-

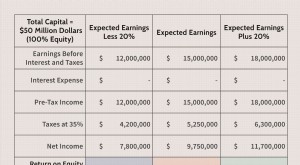

Utilizzo ottimale della leva finanziaria in una struttura del capitale aziendale

Unazienda ha bisogno di capitale finanziario per svolgere la propria attività. Per la maggior parte delle aziende, il capitale finanziario viene raccolto mediante lemissione di titoli di debito e la v

-

Studio sui tassi bancari:i redditi degli anziani in 47 stati non vanno abbastanza lontano

Se vuoi sopravvivere e anche prosperare in pensione, la maggior parte dei consulenti finanziari ritiene che tu abbia bisogno di almeno il 70% del reddito che avevi prima di andare in pensione. Ma gli

-

Le migliori carte di credito per grandi acquisti

Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice

-

7 consigli per superare un congedo per coronavirus

Non importa il settore o loccupazione, un permesso può capitare a chiunque. Ecco perché è importante per coloro che affrontano le difficoltà finanziarie di un recente congedo guidato dal coronavirus

debito

- Quando una società decide di rifinanziare il debito?

- Devo estinguere un prestito personale prima di richiedere un mutuo?

- Cinque strategie per migliorare la formazione medica:ridurre lo stress e aumentare le competenze

- Problemi con il sistema del prestatore di ultima istanza

- Come sbarazzarsi del canone annuale delle carte di credito

- Definizione di prestito estensibile

-

Come trovare il numero di conto corrente su un assegno?

Come trovare il numero di conto corrente su un assegno? I numeri di conto corrente sono inclusi nei codici numerici stampati su ciascun assegno. Quando apri un conto corrente presso una banca o una cooperativa di credito, al conto viene assegnato un ident...

-

I migliori conti di risparmio per neonati

I migliori conti di risparmio per neonati Madre con un bambino piccolo. Le spese inerenti alla crescita di un figlio possono cogliere di sorpresa sia i genitori principianti che i veterani. Per contribuire ad alleviare questi costi, sono dis...

-

Come gestire il furto del libretto degli assegni?

Come gestire il furto del libretto degli assegni? Un uomo daffari sta scrivendo in un libretto degli assegni. Il furto del tuo libretto degli assegni mette a rischio non solo la sicurezza del tuo conto corrente, ma potenzialmente tutti gli altri con...

-

Sensazione di tensione finanziaria? Ecco cosa fare

Sensazione di tensione finanziaria? Ecco cosa fare A volte tutti noi sentiamo difficoltà finanziarie. Secondo un sondaggio della Northwestern Mutual, il denaro era la fonte di stress più comune per il 44% degli americani. Se sei preoccupato per i so...