Investimenti efficienti per ridurre la bolletta fiscale

Alcune parti di questo blog sono state aggiornate il 14 marzo, 2018

Selezionare le migliori risorse per i tuoi conti di investimento può essere fonte di confusione e intimidazione. Ci sono molte opzioni, che possono avere implicazioni fiscali radicalmente diverse, quindi spesso è meglio sapere quali sono i più efficienti per restringere le scelte a un più piccolo, elenco gestibile.

Se stai pensando di prendere solo le risorse più efficienti dal punto di vista fiscale e farla finita, scoprirai che non è così semplice. Ci sono compromessi da considerare. Per esempio, potrebbe essere necessario sacrificare un po' di efficienza fiscale per ottenere un portafoglio ben diversificato.

Per iniziare il tuo viaggio, ecco alcune informazioni di alto livello sulle opzioni di investimento e la loro corrispondente efficienza fiscale:

- Singoli titoli: Se correttamente gestito, detenere singole azioni può essere il modo più efficiente dal punto di vista fiscale per ottenere un'esposizione alle azioni perché hai il pieno controllo di quando realizzi guadagni o perdite. Potresti, però, devono le tasse sui dividendi, se acquisti azioni che pagano dividendi.

- Fondi negoziati in borsa (ETF): Uno dei principali vantaggi degli ETF è la loro efficienza fiscale rispetto ai fondi comuni di investimento attivi. Ciò è principalmente dovuto al fatto che sono gestiti passivamente, che si traduce in un minor fatturato. Un altro vantaggio degli ETF è che vengono scambiati come azioni sul mercato secondario e sono strutturati per un facile acquisto e rimborso.

- Fondi comuni di investimento: Questi fondi, quando detenuto in conti imponibili, possono creare imposte annuali eccessive a causa dei loro elevati tassi di rotazione. Ad eccezione di alcuni fondi gestiti passivamente, i fondi comuni di investimento generalmente hanno un sacco di fatturato perché i gestori attivi stanno cercando di battere i benchmark dei fondi. Questo frequente acquisto e vendita crea problemi fiscali. Inoltre, i fondi comuni di investimento effettuano distribuzioni periodiche (per lo più annuali), anch'essi soggetti a tassazione. Uno studio del 2010 di Lipper ha indicato che i proprietari di fondi comuni di investimento in conti imponibili hanno rinunciato in media dallo 0,98% al 2,08% di rendimento annuo delle imposte su un periodo di 10 anni 1 .

- Obbligazioni: I fondi comuni obbligazionari passivi e gli ETF obbligazionari sono generalmente più efficienti dal punto di vista fiscale rispetto ai fondi obbligazionari gestiti attivamente, ma vieni con alcune altre considerazioni fiscali. Il reddito generato da questi fondi è tassato come reddito ordinario. Ci sono eccezioni, come obbligazioni comunali, che può essere fiscalmente agevolato. Se risiedi nello stato in cui vengono rilasciati, sei esente dall'imposta statale oltre all'imposta federale sul reddito su queste obbligazioni. Mentre questo suona bene, le obbligazioni municipali spesso pagano rendimenti inferiori. In genere, quelli in fasce d'imposta elevate beneficiano maggiormente dei titoli comunali.

- Fondi di investimento immobiliare (REIT): A differenza dei REIT privati, che possono fornire diversificazione ma sono generalmente illiquidi, Gli ETF REIT sono un efficiente diversificatore di portafoglio perché consentono di ottenere esposizione al settore immobiliare attraverso uno strumento liquido. Inoltre, gli investitori non hanno responsabilità di manutenzione e mantenimento richieste per le proprietà detenute in un REIT. Però, un REIT (ETF o privato) deve pagare almeno il 90% del suo reddito annuo sotto forma di dividendi, che sono generalmente tassati come reddito ordinario.

Come potete vedere, ogni bene offre vantaggi e svantaggi fiscali. Sebbene ciascuna di queste categorie sembri offrire opzioni fiscali semplici, ci sono numerose altre sfumature da considerare, che dovrebbe essere considerato nel contesto delle implicazioni fiscali del singolo bene prima di decidere su un paniere di beni per i tuoi conti di investimento. Il tuo consulente finanziario può aiutarti a rivedere e scegliere una strategia efficiente dal punto di vista fiscale.

Scopri di più sulle tasse e su come si adattano alla tua strategia di investimento leggendo la nostra guida gratuita sull'imposta sul capitale personale per l'investitore esperto.

-

Come trasferire la proprietà ipotecaria a un bambino

Se desideri mettere un immobile a nome di tuo figlio, il processo è piuttosto semplice:richiede semplicemente di vendere la casa a lui, di solito per $ 1. Se desideri trasferire un immobile con un mut

-

Il mio capo scoprirà se ricevo una multa per eccesso di velocità in un veicolo aziendale?

Potrebbe essere possibile per il tuo capo controllare i biglietti del traffico online utilizzando il numero di targa del veicolo. Non è mai divertente prendere una multa per eccesso di velocità. Però

-

Cosa fare se la tua identità viene rubata

Sapere cosa fare in caso di furto della tua identità è estremamente importante. Nel mondo di oggi, sembra che ogni pochi mesi, cè una notizia su una violazione della sicurezza. E queste violazioni han

-

Come terminare un contratto di locazione su un veicolo GM

Se attualmente noleggi un veicolo GM e desideri rescindere il contratto di locazione o non perseguire un acquisto di leasing GM, allora potresti qualificarti per un programma pull-ahead per aiutarti a

assicurazione

- La tua polizza assicurativa per i proprietari di casa dovrebbe includere questi 3 elementi,

- Assicurazione barca classica - Valori di deprezzamento delle barche

- Detrazione fiscale e credito d'imposta:qual è la differenza?

- Compiere 25 anni ti garantisce una migliore tariffa assicurativa auto?

- Assicurazione condominiale:cosa ti compra

- Chi ottiene il valore in contanti nella tua polizza per tutta la vita quando muori?

-

Come posso aggiungere la cronologia dei pagamenti e i prestiti automatici al mio numero CPN?

Come posso aggiungere la cronologia dei pagamenti e i prestiti automatici al mio numero CPN? I tuoi istituti di credito devono modificare le informazioni sul tuo numero CPN. Il tuo Credit Privacy Number è un numero di nove cifre utilizzato per segnalare informazioni alle agenzie di credito. ...

-

Prima e dopo:un restyling del ventilatore da soffitto da $ 6

Prima e dopo:un restyling del ventilatore da soffitto da $ 6 Essere un proprietario di casa è costoso. Correzione: Essere un proprietario di casa che vuole strappare e sostituire tutto in casa è costoso. Ma la mia casa è anche il mio hobby. È una di quel...

-

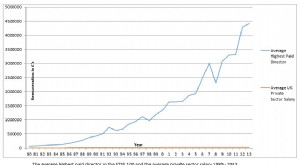

La battaglia della Gran Bretagna sulla retribuzione dei dirigenti sarà un inutile calpestare il vecchio terreno

La battaglia della Gran Bretagna sulla retribuzione dei dirigenti sarà un inutile calpestare il vecchio terreno Theresa May ha fatto della lotta alleccesso aziendale una delle sue priorità chiave nel governo. In un Libro verde sulla riforma del governo societario ha promesso agli azionisti un voto vincolante su...

-

Che cos'è l'indice Russell 2000?

Lindice Russell 2000 replica la performance di circa 2, 000 delle più piccole società quotate in borsa negli Stati Uniti. Il Russell 2000 è in realtà un sottoinsieme dellindice Russell 3000, che è mol...