Una breve panoramica del settore assicurativo

Il settore assicurativo è costituito da società che offrono la gestione del rischio sotto forma di contratti assicurativi. Il concetto di base dell'assicurazione è che una parte, l'assicuratore, garantirà il pagamento per un evento futuro incerto. Nel frattempo, un'altra festa, l'assicurato o il contraente, paga un premio inferiore all'assicuratore in cambio di tale protezione su quell'evento futuro incerto.

Come industria, l'assicurazione è considerata a crescita lenta, settore sicuro per gli investitori. Questa percezione non è così forte come negli anni '70 e '80, ma è ancora generalmente vero rispetto ad altri settori finanziari.

Punti chiave

- Il settore assicurativo è composto da diverse tipologie di attori che operano in diversi spazi.

- Le compagnie di assicurazione sulla vita si concentrano sulla pianificazione legacy e sulla sostituzione del valore del capitale umano, gli assicuratori sanitari coprono le spese mediche, e proprietà, vittima, o l'assicurazione contro gli infortuni mira a sostituire il valore delle case, macchine, o oggetti di valore.

- Le compagnie di assicurazione possono essere strutturate sia come una tradizionale società per azioni con investitori esterni, o società mutue di cui gli assicurati sono i proprietari.

Tipi di compagnie assicurative

Non tutte le compagnie di assicurazione offrono gli stessi prodotti o si rivolgono alla stessa base di clienti. Tra le più grandi categorie di compagnie assicurative ci sono gli assicuratori infortuni e malattia; assicuratori di proprietà e danni; e garanti finanziari. I tipi più comuni di polizze assicurative personali sono auto, Salute, proprietari di casa, e vita. La maggior parte delle persone negli Stati Uniti ha almeno uno di questi tipi di assicurazione, e l'assicurazione auto è richiesta per legge.

Le aziende che si occupano di infortuni e salute sono probabilmente le più note. Questi includono aziende come UnitedHealth Group, Inno, Etna e AFLAC, che sono progettati per aiutare le persone che sono state danneggiate fisicamente.

Le compagnie di assicurazione sulla vita emettono principalmente polizze che pagano un'indennità di morte in un'unica soluzione al decesso dell'assicurato ai loro beneficiari. Le polizze di assicurazione sulla vita possono essere vendute come termine di vita, che è meno costoso e scade alla fine del mandato o permanente (tipicamente tutta la vita o vita universale), che è più costoso ma dura una vita e comporta una componente di accumulo di denaro. Gli assicuratori sulla vita possono anche vendere polizze di invalidità a lungo termine che sostituiscono il reddito dell'assicurato in caso di malattia o invalidità. Gli assicuratori sulla vita ben noti includono Northwestern Mutual, Custode, Prudenziale, e William Penn.

Le società di proprietà e sinistri assicurano contro gli incidenti di danni non fisici. Questo può includere azioni legali, danni a beni personali, incidenti stradali e altro. Gli assicuratori di grandi proprietà e sinistri includono State Farm, A livello nazionale e Allstate.

Le aziende richiedono tipi speciali di polizze assicurative che assicurano contro tipi specifici di rischi affrontati da una particolare azienda. Per esempio, un fast food ha bisogno di una polizza che copra i danni o le lesioni che si verificano a seguito della cottura con una friggitrice. Un concessionario di auto non è soggetto a questo tipo di rischio, ma richiede una copertura per danni o lesioni che potrebbero verificarsi durante i test drive.

Sono disponibili anche polizze assicurative per esigenze molto specifiche, come rapimento e riscatto (K&R), malasanità, e l'assicurazione di responsabilità professionale, noto anche come assicurazione per errori e omissioni.

Alcune compagnie si impegnano nella riassicurazione per ridurre il rischio. La riassicurazione è un'assicurazione che le compagnie di assicurazione acquistano per proteggersi da perdite eccessive dovute a un'elevata esposizione. La riassicurazione è parte integrante degli sforzi delle compagnie di assicurazione per mantenersi solvibili ed evitare l'insolvenza a causa di rimborsi, e le autorità di regolamentazione lo impongono per aziende di una certa dimensione e tipo.

Per esempio, una compagnia di assicurazioni potrebbe stipulare troppe assicurazioni contro gli uragani, sulla base di modelli che mostrano basse probabilità che un uragano colpisca un'area geografica. Se l'inconcepibile è accaduto con un uragano che ha colpito quella regione, potrebbero derivarne perdite considerevoli per la compagnia di assicurazione. Senza che la riassicurazione tolga alcuni dei rischi dal tavolo, le compagnie di assicurazione potrebbero cessare l'attività ogni volta che si verifica un disastro naturale.

Compagnie di assicurazione mutue contro azioni

Le compagnie di assicurazione sono classificate come azioni o mutue a seconda della struttura proprietaria dell'organizzazione. Ci sono anche alcune eccezioni, come Blue Cross Blue Shield e gruppi fraterni che hanno ancora una struttura diversa. Ancora, le società per azioni e mutue sono di gran lunga i modi più diffusi con cui le compagnie di assicurazione si organizzano.

In tutto il mondo, le mutue assicurative hanno rappresentato il 26,7% della quota di mercato nel 2017. Negli Stati Uniti, Il 39,9% del mercato apparteneva a mutue assicuratrici.

Una società di assicurazione per azioni è una società di proprietà dei suoi azionisti o azionisti, e il suo obiettivo è quello di realizzare un profitto per loro. Gli assicurati non partecipano direttamente agli utili o alle perdite della società. Per operare come società per azioni, un assicuratore deve disporre di un minimo di capitale e surplus prima di ricevere l'approvazione dalle autorità di regolamentazione statali. Altri requisiti devono essere soddisfatti anche se le azioni della società sono quotate in borsa. Alcuni noti assicuratori azionari americani includono Allstate, MetLife, e Prudenziale.

Una società di mutua assicurazione è una società di proprietà esclusiva degli assicurati che sono "creditori contrattuali" con diritto di voto nel consiglio di amministrazione. In genere, le società sono gestite e i beni (riserve assicurative, eccedenza, fondi di emergenza, dividendi) sono detenuti a beneficio e tutela degli assicurati e dei loro beneficiari.

La direzione e il consiglio di amministrazione determinano l'importo del reddito operativo che viene pagato ogni anno come dividendo agli assicurati. Pur non essendo garantito, ci sono aziende che hanno pagato un dividendo ogni anno, anche in tempi economici difficili. I grandi assicuratori mutualistici negli Stati Uniti includono Northwestern Mutual, Custode, Penn reciproco, e Mutuo di Omaha.

Che cos'è il Float assicurativo?

Una delle caratteristiche più interessanti delle compagnie di assicurazione è che esse sono essenzialmente autorizzate a utilizzare i soldi dei propri clienti per investire per se stesse. Questo li rende simili alle banche, ma gli investimenti avvengono in misura ancora maggiore. Questo è a volte indicato come "il galleggiante".

Il float si verifica quando una parte estende denaro a un'altra parte e non si aspetta il rimborso fino a dopo un evento circostanziale. Questo meccanismo significa essenzialmente che le compagnie di assicurazione hanno un costo del capitale positivo. Questo li distingue dai fondi di private equity, banche, e fondi comuni di investimento. Per gli investitori in società di assicurazione azionaria (o assicurati in società mutue), questo significa il potenziale di minor rischio, rendimenti stabili.

Assicurazione e vendita di prodotti finanziari

I piani assicurativi sono il prodotto principale del settore. Però, gli ultimi decenni hanno portato una serie di piani pensionistici aziendali alle imprese e rendite ai pensionati.

Ciò pone le compagnie di assicurazione in diretta concorrenza con altri fornitori di attività finanziarie su questi tipi di prodotti. Infatti, molti agenti assicurativi sono ora bollati come consulenti finanziari a servizio completo che offrono sia prodotti di protezione che investimenti, progetto finanziario, e previdenza. Molte compagnie assicurative hanno ora il proprio broker-dealer interno o in partnership.

-

10 modi in cui le auto senza conducente potrebbero avere un impatto sul tuo portafoglio

Si sente molto parlare di auto senza conducente in questi giorni, ma la verità è che hanno molti ostacoli da superare prima che uno si avvicini alla porta di casa per venirti a prendere. Un ostacolo è

-

Che cos'è un numero di emissione MasterCard?

Un numero di emissione sulle carte è stato inizialmente messo in atto per consentire la modifica di un numero di carta statico quando viene riemesso o sostituito. Però, negli ultimi anni, sempre meno

-

Aggiornamento sullo stimolo:milioni di americani chiedono più soldi per lo stimolo mentre l'inflazione si ripercuote sulle finanze

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come acquistare azioni McDonald's?

McDonalds è sinonimo di fast food, ma lazienda ha davvero alzato il tiro negli ultimi anni con più offerte di cibo premium. La società quotata in borsa è principalmente un franchisor, e guadagna royal

assicurazione

- I 5 principali motivi per cui le persone ottengono un'assicurazione di responsabilità civile

- BlueCross BlueShield rimborsa 22,6 milioni di dollari ai clienti del Tennessee

- Gli assicuratori non devono pagare i sinistri per interruzione dell'attività di coronavirus:Tesoro

- Chi ottiene il valore in contanti nella tua polizza per tutta la vita quando muori?

- New York Life spenderà 6,3 miliardi di dollari per la vita di gruppo di Cigna,

- Donazioni di beneficenza a livello fiscale:donare beni apprezzati

-

Come chiudere un portico per animali domestici in modo economico

Come chiudere un portico per animali domestici in modo economico Un portico aperto può essere chiuso Molte persone possiedono animali che sono solo animali domestici, in quanto ciò previene molti problemi per il proprietario dellanimale. Un problema sono le pulci ...

-

Come creare e stampare assegni personali gratuiti

Come creare e stampare assegni personali gratuiti Con pochi oggetti speciali è facile fare i controlli a casa. Creare assegni a casa è un buon modo per risparmiare un po di soldi e per essere sicuri di avere sempre un assegno a portata di mano. Non ...

-

Come ottenere una casa pronta per essere valutata

Come ottenere una casa pronta per essere valutata Una valutazione viene eseguita da un perito autorizzato e attribuisce un valore a una casa che viene utilizzato da un prestatore per determinare quanti soldi presteranno per una vendita o un rifinanzi...

-

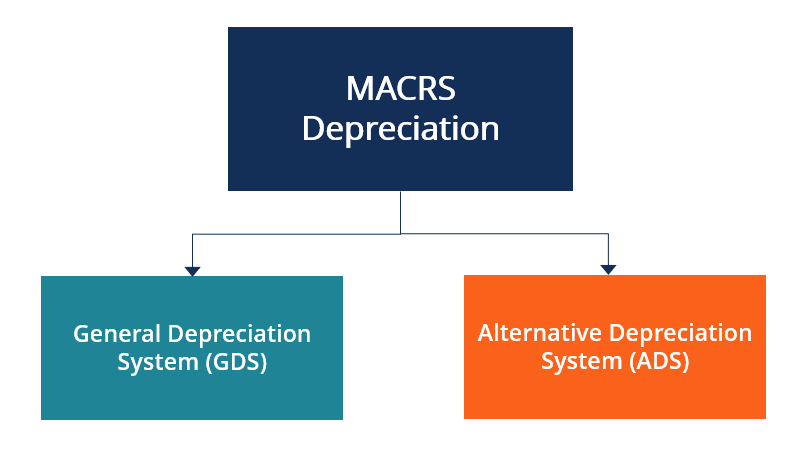

Che cos'è il sistema di ammortamento alternativo (ADS)?

Che cos'è il sistema di ammortamento alternativo (ADS)? Il sistema di ammortamento alternativo (ADS) è un metodo per calcolare lammortamento di determinati tipi di beni in circostanze speciali. Il sistema ADS è richiesto dallInternal Revenue Service (IRS),...