Tasso di interesse annuo effettivo

Che cos'è un tasso di interesse annuo effettivo?

Il tasso di interesse annuo effettivo è il rendimento reale su un conto di risparmio o su qualsiasi investimento remunerativo quando si tiene conto degli effetti della capitalizzazione nel tempo. Rivela anche il tasso percentuale reale dovuto per gli interessi su un prestito, una carta di credito, o qualsiasi altro debito.

Si chiama anche tasso di interesse effettivo, il tasso effettivo, o il tasso annuo equivalente.

Punti chiave

- Un conto di risparmio o un prestito possono essere pubblicizzati sia con un tasso di interesse nominale che con un tasso di interesse annuo effettivo.

- Il tasso di interesse annuo effettivo è il rendimento reale pagato sui risparmi o il costo reale di un prestito poiché tiene conto degli effetti della capitalizzazione e delle eventuali commissioni addebitate.

- Più frequenti sono i periodi di composizione, maggiore è il rendimento.

Il tasso di interesse annuo effettivo

Formula per il tasso di interesse annuo effettivo

Cosa ti dice il tasso di interesse annuo effettivo?

Un certificato di deposito bancario, un conto di risparmio, oppure un'offerta di prestito può essere pubblicizzata con il suo tasso di interesse nominale così come il suo tasso di interesse annuo effettivo. Il tasso di interesse nominale non tiene conto degli effetti dell'interesse composto o anche delle commissioni che derivano da questi prodotti finanziari. Il tasso di interesse annuo effettivo è il rendimento reale.

Ecco perché il tasso di interesse annuo effettivo è un concetto finanziario importante da comprendere. È possibile confrontare accuratamente le varie offerte solo se si conoscono i tassi di interesse annuali effettivi di ciascuna.

Esempio di tasso di interesse annuo effettivo

Per esempio, considera queste due offerte:l'investimento A paga il 10% di interesse, composto mensilmente. L'investimento B paga il 10,1% composto semestralmente. Qual è l'offerta migliore?

In entrambi i casi, il tasso di interesse pubblicizzato è il tasso di interesse nominale. Il tasso di interesse annuo effettivo viene calcolato rettificando il tasso di interesse nominale per il numero di periodi di capitalizzazione che il prodotto finanziario vivrà in un periodo di tempo. In questo caso, quel periodo è di un anno. La formula e i calcoli sono i seguenti:

- Tasso di interesse annuo effettivo =(1 + (tasso nominale / numero di periodi di capitalizzazione)) ^ (numero di periodi di capitalizzazione) - 1

- Per investimento A, questo sarebbe:10,47% =(1 + (10% / 12)) ^ 12 - 1

- E per l'investimento B, sarebbe:10,36% =(1 + (10,1% / 2)) ^ 2 - 1

L'investimento B ha un tasso di interesse nominale dichiarato più elevato, ma il tasso di interesse effettivo annuo è inferiore al tasso effettivo per l'investimento A. Questo perché l'investimento B si compone meno volte nel corso dell'anno.

Se un investitore dovesse mettere, dire, $ 5, 000, 000 in uno di questi investimenti, la decisione sbagliata costerebbe più di $ 5, 800 all'anno.

considerazioni speciali

Compound più frequenti equivalgono a rendimenti più elevati

All'aumentare del numero di periodi di composizione, lo stesso vale per il tasso di interesse annuo effettivo. La capitalizzazione trimestrale produce rendimenti più elevati rispetto alla capitalizzazione semestrale, capitalizzazione mensile più che trimestrale, e capitalizzazione giornaliera più che mensile. Di seguito è riportato un dettaglio dei risultati di questi diversi periodi composti con un tasso di interesse nominale del 10%:

- Semestrale =10,250%

- Trimestrale =10,381%

- Mensile =10,471%

- Giornaliero =10,516%

I limiti alla composizione

C'è un limite al fenomeno della capitalizzazione. Anche se la composizione si verifica una quantità infinita di volte, non solo ogni secondo o microsecondo, ma continuamente, viene raggiunto il limite della composizione.

Con il 10%, il tasso di interesse effettivo annuo composto continuativamente è del 10,517%. Il tasso continuo si calcola elevando il numero "e" (pari a circa 2,71828) alla potenza del tasso di interesse e sottraendo uno. In questo esempio, sarebbe 2,171828 ^ (0,1) - 1.

Qual è il tasso di interesse effettivo annuo?

Il tasso di interesse effettivo annuo è un concetto importante che descrive il tasso di interesse effettivo associato a un investimento o prestito. La caratteristica più importante del tasso di interesse effettivo annuo è che tiene conto del fatto che periodi di capitalizzazione più frequenti porteranno a un tasso di interesse effettivo più elevato.

Ad esempio, supponiamo di avere due prestiti, e ciascuno ha un tasso di interesse dichiarato del 10%, in cui uno si compone ogni anno e l'altro due volte all'anno. Anche se entrambi hanno un tasso di interesse dichiarato del 10%, il Tasso di Interesse Annuo Effettivo del prestito che si compone due volte all'anno sarà più alto.

Come si calcola il tasso di interesse annuo effettivo?

Il Tasso di Interesse Annuo Effettivo è calcolato utilizzando la seguente formula:

Anche se può essere fatto a mano, la maggior parte degli investitori utilizzerà un calcolatore finanziario, foglio di calcolo, o programma online. Inoltre, i siti web di investimento e altre risorse finanziarie pubblicano regolarmente il tasso di interesse annuo effettivo di un prestito o di un investimento. Questa cifra è spesso inclusa anche nel prospetto e nei documenti di marketing preparati dagli emittenti di titoli.

Perché è importante il tasso di interesse annuo effettivo?

Il tasso di interesse effettivo annuo è importante perché, Senza esso, i mutuatari potrebbero essere indotti in errore a sottovalutare il vero costo di un prestito. Questo a sua volta potrebbe portare a problemi finanziari se il mutuatario non è riuscito a preventivare l'intero importo dei pagamenti degli interessi.

Per gli investitori, d'altra parte, calcolare il tasso di interesse effettivo annuo è importante per proiettare il rendimento effettivo atteso su un investimento, come un'obbligazione societaria o un altro titolo a reddito fisso. In caso contrario, potrebbero sottovalutare l'effettiva attrattiva di un'opportunità di investimento.

-

Che cos'è un sistema di trading alternativo?

Un sistema di scambio alternativo (ATS) è una sede di negoziazione che abbina acquirenti e venditori per le transazioni. Lunicità è che non è regolamentata come una borsa valori come le tradizionali b

-

Spiegazione dell'inventario just-in-time (JIT):una guida

Linventario just-in-time (JIT) e la produzione just-in-time sono da tempo parole dordine nel mondo della catena di approvvigionamento, e parecchie aziende hanno adottato questo approccio. Con la cresc

-

La procura può firmare un contratto di locazione?

Se vuoi consentire a qualcun altro di stipulare accordi per tuo conto, puoi concedere a quella persona una procura. Le procure possono essere conferite solo per iscritto, ma possono includere il dirit

-

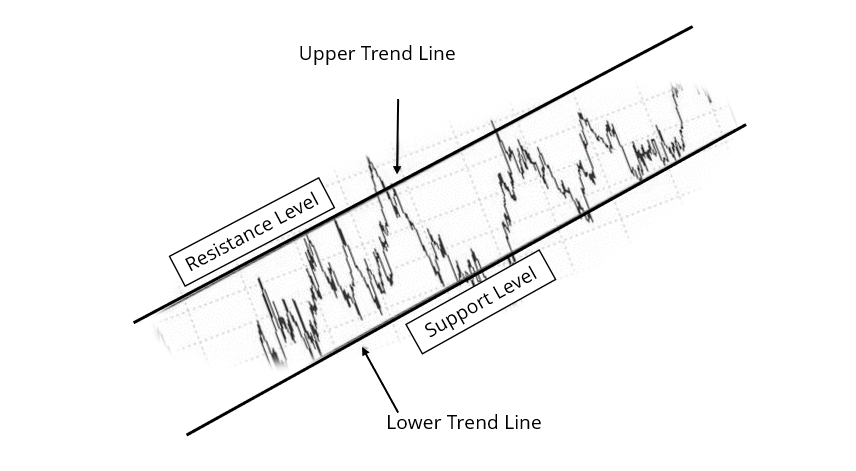

Che cos'è un canale di trading?

Un canale di trading è un modello grafico evidenziato da due linee parallele che confinano con la resistenza e il supporto allinterno delle quali un titolo viene scambiato durante un periodo. Allinter

investire

- Cosa sono i LEAPS?

- 7 azioni post-pandemia da acquistare subito

- La differenza tra HIFO e FIFO potrebbe essere una fattura fiscale più elevata

- Cosa sono i grafici a barre (visualizzazione dei dati e analisi tecnica)?

- Cos'è un DRIP? Pro e contro dei piani di reinvestimento dei dividendi

- Riepilogo del mercato del secondo trimestre 2018:il dibattito sulla guerra commerciale getta un'ombra sulla forte crescita degli utili

-

Il grande cambiamento di Medicare di Biden potrebbe rendere gli americani idonei prima

Il grande cambiamento di Medicare di Biden potrebbe rendere gli americani idonei prima La task force della campagna elettorale del presunto candidato democratico alla presidenza Joe Biden ha svelato le raccomandazioni politiche per la piattaforma del partito mercoledì, che includeva les...

-

Come rompere un leasing auto a causa della morte di un locatario

Come rompere un leasing auto a causa della morte di un locatario Se qualcuno che ami ha noleggiato unauto, non pensare che i pagamenti si interrompano automaticamente solo perché la persona è morta. Terminare il contratto di locazione non è sempre facile come entra...

-

Come trovare un optometrista che prenda Medicare

Come trovare un optometrista che prenda Medicare Per usufruire dei vantaggi Medicare e pagare il minor importo possibile per le cure mediche, ti consigliamo di verificare se il medico ha scelto di prendere Medicare e se rientra nella categoria dei f...

-

Le borse di criptovaluta Desi vedono l'interruzione mentre Bitcoin si incrina

Le borse di criptovaluta Desi vedono l'interruzione mentre Bitcoin si incrina NUOVA DELHI:gli utenti dei più grandi scambi di criptovaluta dellIndia, WazirX e CoinDCX, mercoledì ha avuto un momento difficile a causa delle interruzioni poiché Bitcoin è crollato di oltre il 30%, ...