Investimenti automatizzati vs. consulente per gli investimenti tradizionale

Ci sono due metodi principali che puoi usare per investire i tuoi soldi, entrambi hanno i loro meriti. Il primo è il vecchio metodo:attraverso un consulente per gli investimenti tradizionale, altrimenti noto come consulente finanziario. Questa è una persona che prenderà tutte le tue decisioni di investimento per te. Probabilmente sceglieranno i titoli che pensano supereranno gli altri titoli, fondi comuni e indicizzati che gli piacciono, e, se sono in gamba, inoltre riequilibreranno periodicamente il tuo portafoglio, assicurandoti di non essere troppo esposto in un settore o sottoesposto in un altro.

Nell'insieme, i consulenti tradizionali guadagneranno soldi addebitando a tutti i loro clienti una piccola percentuale del loro intero investimento ogni anno come commissione per la loro esperienza nella scelta degli investimenti. L'1% è una commissione comune per i clienti con meno di un milione di dollari investiti. I fondi comuni di investimento che acquistano spesso valuteranno le proprie commissioni, quindi potresti facilmente considerare una commissione annuale del 2% sui tuoi investimenti. È una commissione elevata, ma è il prezzo che pagherai per un consulente finanziario dedicato che può aiutarti a navigare in situazioni finanziarie complicate e nei principali eventi della vita mentre li incontri.

Il secondo metodo che puoi scegliere di utilizzare è chiamato investimento automatizzato. Sebbene il processo possa sembrare totalmente privo di input da parte delle persone, gli investimenti automatizzati, che vengono spesso definiti robo advisor, richiedono una grande quantità di pensiero umano e input sul front-end. Le persone con esperienza in materia di investimenti scelgono i tuoi investimenti, ma a differenza di un consulente tradizionale, spesso scelgono ETF su indici a basso costo che rispecchiano direttamente gli alti e bassi del mercato, piuttosto che fondi gestiti che tentano di anticipare quali investimenti supereranno il mercato più grande. I robo advisor addebitano una frazione delle commissioni di gestione rispetto ai pianificatori finanziari del mondo.

Vuoi iniziare con gli investimenti automatici? Iscriviti a Wealthsimple e ottieni un portafoglio di investimenti personalizzato in pochi minuti.

Dopo aver investito con un consulente automatizzato, una tecnologia sofisticata si occuperà di tutto il resto dei processi, compreso il trading e il ribilanciamento periodico del portafoglio. A differenza di un consulente tradizionale, un consulente automatizzato seguirà sempre principi calcolati. La storia dimostra che i fondi che replicano i principali indici azionari hanno ottenuto risultati migliori nel lungo termine rispetto alla stragrande maggioranza dei fondi a gestione attiva. Questo non vuol dire che la tendenza continuerà in futuro però. Il più grande vantaggio degli investimenti automatizzati è la struttura delle commissioni. Normalmente richiedono meno del mezzo percento, il che consente ai tuoi soldi di fare potenzialmente più soldi.

Ora che sai qualcosa in più sugli investimenti automatizzati, ti suggeriamo umilmente di dare una lunga occhiata a Wealthsimple (siamo noi). Siamo un servizio di investimento automatizzato che offre tecnologia all'avanguardia, commissioni basse e il tipo di personalizzazioni, servizio cordiale che potresti non aver pensato immaginabile da un robo-advisor. Inizia a investire con noi o scopri maggiori dettagli qui.

-

9 fondi obbligazionari municipali per un reddito esentasse

Getty Images Chiunque cerchi di ridurre le tasse per il prossimo anno non deve guardare oltre le obbligazioni comunali. Sono in giro da decenni, ma molte persone non hanno ancora familiarità con que

-

7 occasioni in cui dovresti assolutamente assumere un consulente finanziario

Stendere qualche centinaio di dollari per un consulente finanziario può sembrare soldi buttati via se tutto procede senza intoppi. (Vedi anche:9 segni che devi licenziare il tuo pianificatore finanzia

-

Definizione di fondi di investimento misti

Definizione di fondi di investimento misti Un modo per diversificare il tuo portafoglio è investire in un fondo comune misto, o fondo di fusione. Questo tipo di fondo contiene titoli sia growth che v

-

Perché questa svendita di Bitcoin è un altro ottimo momento per acquistare?

William Patalon III In unintervista qui allinizio di gennaio, mio amico, Collega Money Map Press, e lesperto di criptovalute David Zeiler ha previsto che Bitcoin triplicherà a $ 100, 000 entro la fin

investire

- I grandi motivi per cui gli investitori scelgono il settore immobiliare — e come puoi farlo anche tu

- I quattro pericoli dell'autogestione dei tuoi investimenti

- Qual è il tasso di crescita medio annuo (AAGR)?

- Come ricercare investimenti socialmente responsabili

- Comprensione dell'interesse di sconto

- Cos'è il debito di margine?

-

Diventa intelligente sui soldi con questi 18 corsi online gratuiti

Diventa intelligente sui soldi con questi 18 corsi online gratuiti Un numero crescente di importanti business school e università offre corsi di finanza personale online gratuiti. Perché non sfruttare queste risorse sofisticate per ampliare le tue conoscenze e portar...

-

Differenza tra EPF e CPF

Differenza tra EPF e CPF LEPF e il CPF aiutano alcuni lavoratori dipendenti a prepararsi per la pensione. Sia il Fondo di previdenza per i dipendenti, iniziata nel 1951, e il Fondo Centrale di Previdenza, istituito il 1 lugl...

-

Costo medio per aggiungere una piscina interrata alla tua casa

Costo medio per aggiungere una piscina interrata alla tua casa Nel determinare il costo di una piscina interrata, fattore nel costo della piscina stessa, nonché i costi di installazione e i costi di manutenzione in corso. I prezzi della piscina variano notevolmen...

-

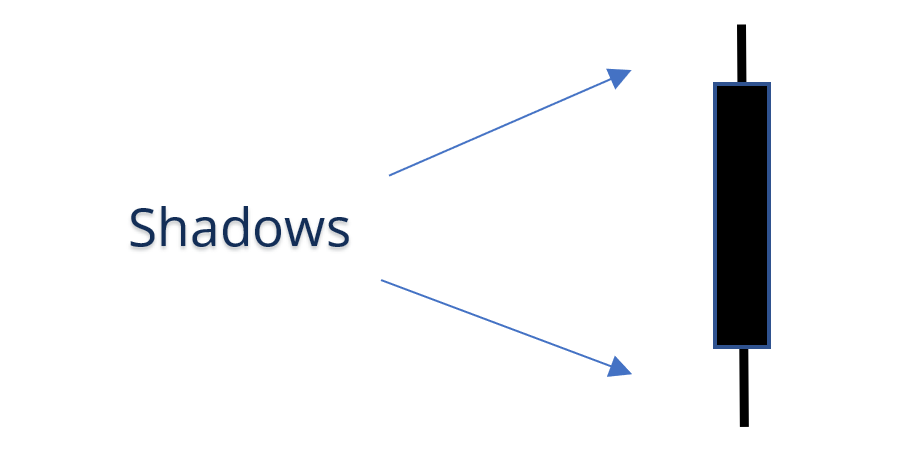

Cos'è Shadow (Wick del candelabro)?

Cos'è Shadow (Wick del candelabro)? Nel mondo della finanza e dei grafici, unombra è una linea che costituisce lo stoppino del pattern di una candela, la porzione della candela che rappresenta lazione dei prezzi al di fuori del corpo de...