Come trovare piani pensione persi e conti 401k

Tenere il passo con tutti i vantaggi e i vantaggi che hai ricevuto durante il tuo lavoro nel corso degli anni può essere una seccatura con le scartoffie. Riordina costantemente i tuoi estratti conto dalla posta indesiderata, sperando che tu non ne perda uno e lo mandi al trituratore. Per non parlare di tenere a posto tutte queste vecchie scartoffie se devi traslocare. Tutto ciò che serve è una scatola di documenti importanti che vanno fuori posto per rendere davvero tutto un gran casino sistemare tutto.

Tuttavia, lasciare indietro il tuo conto 401k o le informazioni sul piano pensionistico può essere finanziariamente devastante. Anche se intendevi integrare il tuo vecchio 401k con il piano del tuo nuovo datore di lavoro ma non l'hai mai fatto, lasciarlo non gestito può lasciarti con un'allocazione delle risorse non allineata con i tuoi obiettivi finanziari personali.

Suggerimenti per trovare un conto pensione vecchio o perso

Se hai perso le tracce di uno dei tuoi account, ecco alcuni suggerimenti per aiutarti a rintracciarlo.

Trova un piano pensionistico smarrito

per fortuna, rintracciare una vecchia pensione è un po' più semplice rispetto ad altri tipi di conti, purché il tuo piano pensionistico abbia pagato i premi di garanzia alla Pension Benefit Guaranty Corporation. Il PBGC è molto simile al FDIC in quanto la pensione paga l'importo dei premi assicurativi alla società e in cambio il valore di tali pagamenti pensionistici è garantito.

per fortuna, rintracciare una vecchia pensione è un po' più semplice rispetto ad altri tipi di conti, purché il tuo piano pensionistico abbia pagato i premi di garanzia alla Pension Benefit Guaranty Corporation. Il PBGC è molto simile al FDIC in quanto la pensione paga l'importo dei premi assicurativi alla società e in cambio il valore di tali pagamenti pensionistici è garantito.

Questo rende anche il PBGC un posto comodo per trovare una vecchia pensione che hai lasciato. L'agenzia degli Stati Uniti ha un pratico strumento di ricerca per trovare le pensioni non riscosse che ti consente di cercare per cognome, per azienda, o per Stato. Se hai una vecchia pensione lasciata allo stato brado, fai una ricerca approfondita con lo strumento e spera che la tua pensione fosse parte del PBGC.

Trova un vecchio 401k

Sfortunatamente trovare un vecchio 401k richiede un po' più di lavoro. Ecco alcuni passaggi da eseguire.

Primo, se il tuo datore di lavoro esiste ancora, dovresti essere in grado di contattare direttamente l'azienda (probabilmente qualcuno nell'amministrazione delle risorse umane o dei benefici) che può metterti in contatto con l'amministratore del piano 401k. Una volta che hai accesso al tuo piano, potresti scoprire che è una buona idea inserirlo nel tuo attuale piano 401k, o fai un rollover dell'IRA. In questo modo è più facile gestire il tuo piano 401k quando hai più conti pensionistici.

Ovviamente non tutti i datori di lavoro esistono ancora, o forse il processo è contorto perché l'azienda ha attraversato molte fusioni, fallimenti, o altri importanti cambiamenti strutturali. Il prossimo posto dove cercare è l'amministratore del piano 401k. Questa è la società che ti avrebbe inviato le tue dichiarazioni. Anche se non sono più l'amministratore attivo del 401k, potrebbero indicarti la prossima azienda che ha preso il controllo. Il posto migliore per cercare il nome della società che ha amministrato l'account è trovare un vecchio estratto conto. (Spero che tu non abbia perso ogni singola affermazione.)

Dopodiché il lavoro diventa un po' più difficile. Ogni anno la maggior parte dei piani 401k deve presentare un modulo 5500 al governo degli Stati Uniti. Proprio come l'IRS può fornirti una vecchia dichiarazione dei redditi che hai inviato, puoi fare una ricerca per i moduli 5500 passati su siti Web come ERISA gratuita. Cerca il nome del tuo ex datore di lavoro per vedere se riesci a trovare il modulo 5500; avrà l'amministratore del piano su di esso.

Infine puoi provare a fare una ricerca nel Registro nazionale delle prestazioni pensionistiche non reclamate. Il sito gratuito è un database di vecchi conti pensionistici che sono stati abbandonati con la speranza che i dipendenti effettuino una ricerca e trovino il loro nome nell'elenco.

Pensieri finali

Rintracciare un vecchio conto pensionistico è un problema che può richiedere ore di tempo. Non giocare con la tua pensione. Tieni traccia delle informazioni sul tuo conto pensione da vicino, e prendi in considerazione la scansione di copie delle dichiarazioni su un altro disco rigido o servizio come Dropbox dove puoi accedervi ovunque ti trovi.

-

Regole del governo degli Stati Uniti per il ritiro dalla pensione 401k

I piani 401k possono aiutarti a risparmiare per la pensione. Un 401k è un piano di risparmio pensionistico sponsorizzato dal datore di lavoro. Molte aziende offrono piani 401k come ulteriore incentiv

-

iShares MSCI USA ESG Select sta facendo il botto

Getty Images I fondi che si concentrano su titoli sostenibili lo stanno uccidendo questanno. Tener conto di iShares MSCI USA ESG Select (SUSA), uno dei Kiplinger ETF 20, lelenco dei nostri fondi n

-

7 semplici modi per creare un fondo di emergenza da $ 0

Avere bisogno di un fondo di emergenza quando si vive da stipendio a stipendio sembra un classico Comma 22:è necessario un cuscino di risparmio per proteggersi in caso di emergenza, ma non guadagni ab

-

Curiosità:la chiave per una lunga vita

Uno dei miei modi preferiti per imparare è studiare le persone che sono state su questo pianeta per sette decenni o più. Una di quelle persone è mio nonno, chi ha 87 anni, e si prende ancora cura di s

investire

-

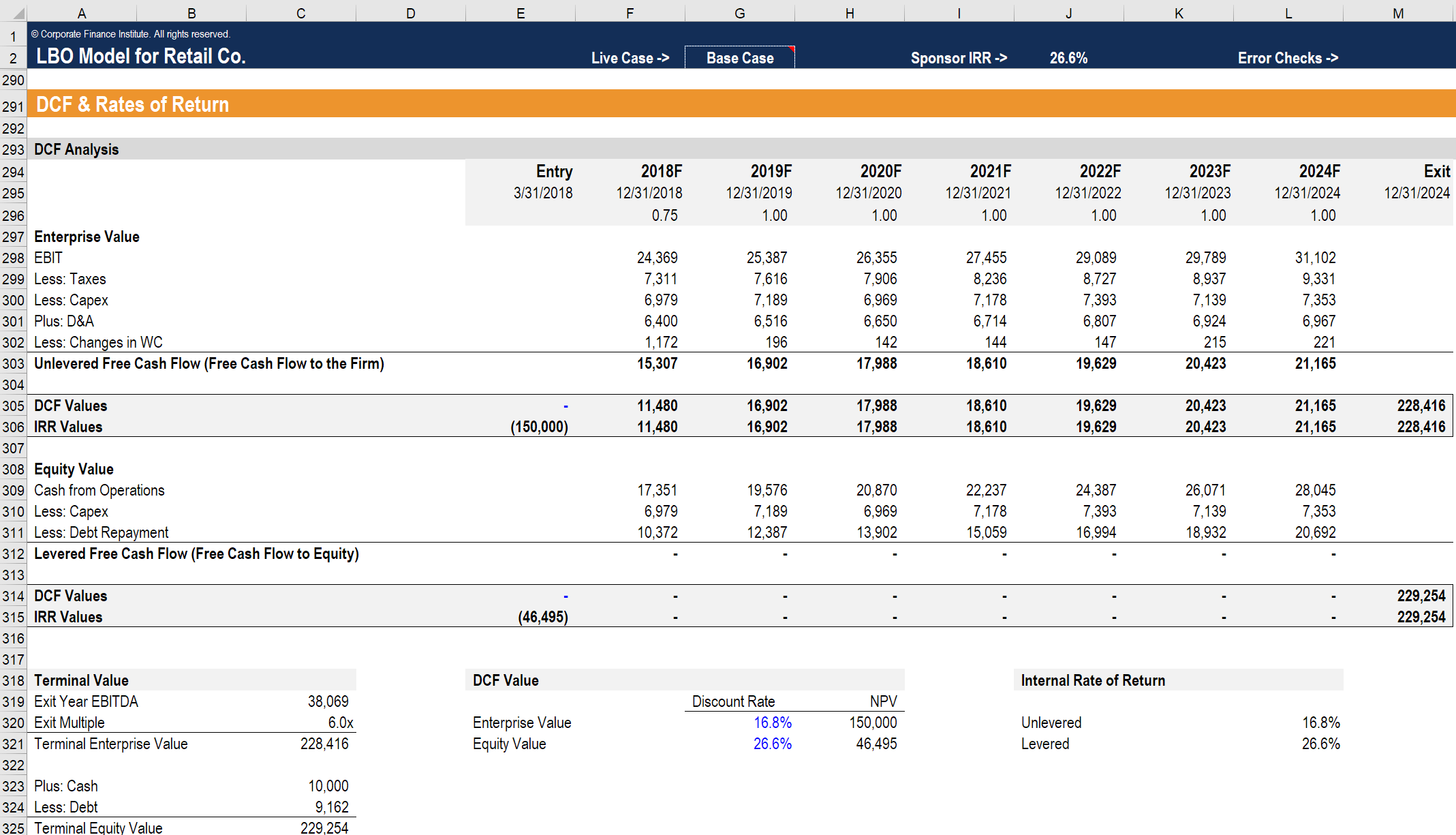

LBO Buy-side

LBO Buy-side Questo articolo riguarda specificamente gli LBO sui gestori patrimoniali buy-sideBuy-SideIstituzionali, noto come Buy Side, offre una vasta gamma di lavori tra cui private equity, gestione del portafo...

-

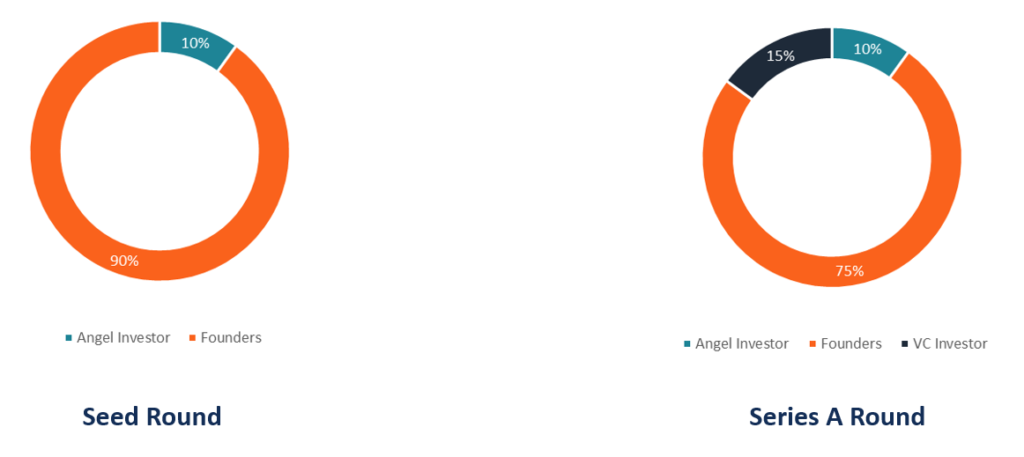

Cos'è il diritto proporzionale?

Cos'è il diritto proporzionale? Il diritto pro-rata è un termine legale che descrive il diritto, ma non lobbligo, che può essere dato a un investitore per mantenere il suo livello iniziale di percentuale di proprietà Azionisti Azion...

-

Comprensione del rischio di sequenza

Comprensione del rischio di sequenza Se sei come molti investitori, probabilmente non hai mai sentito parlare di rischio di sequenza - chiamato anche rischio di sequenza di rendimenti - ma è un concetto particolarmente pertinente per col...

-

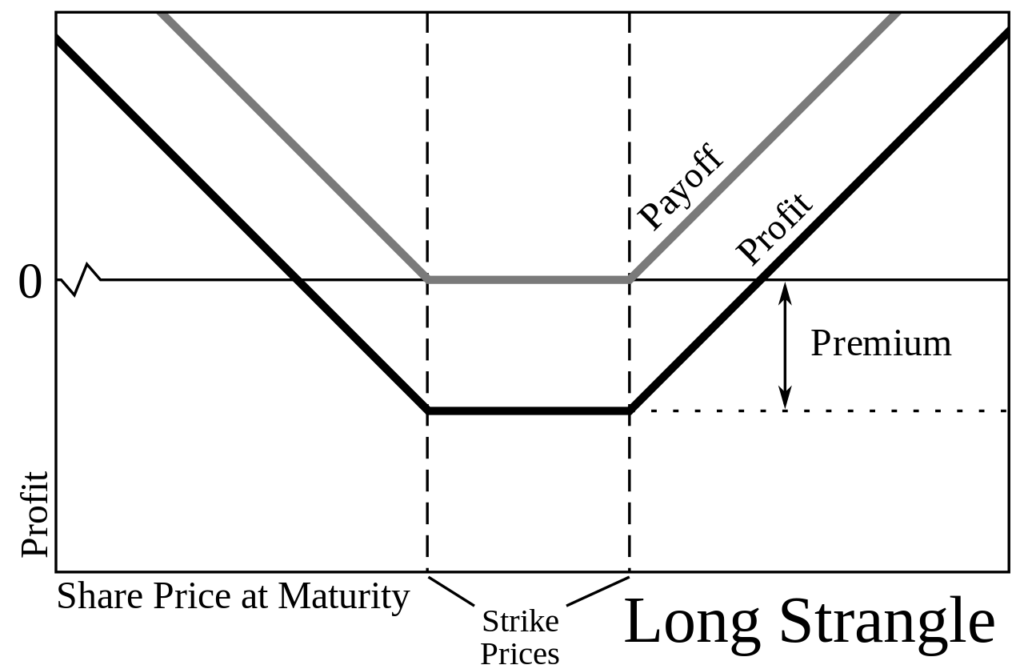

Cos'è strangolare?

Cos'è strangolare? Strangle è un metodo di investimento Metodi di investimento Questa guida e una panoramica dei metodi di investimento delinea i principali modi in cui gli investitori cercano di fare soldi e gestire il...