6 cose che dovresti sapere sui conti correnti congiunti

I conti correnti congiunti offrono una comoda gestione del denaro per molti diversi tipi di relazioni, comprese le coppie sposate e conviventi e i figli adulti e i loro genitori.

Ma la comodità dei conti correnti congiunti ha potenzialmente un costo che le famiglie devono considerare prima di iscriversi. Ecco sei questioni che devi riflettere prima di aprire un conto corrente cointestato con un coniuge, un altro significativo, un figlio adulto, o un genitore.

1. Non c'è responsabilità per i prelievi

In genere, le coppie tendono ad aprire conti cointestati perché condividono casa e spese. Ciò significa che è nel loro interesse essere responsabili con i soldi, poiché influirà su entrambi se i soldi dell'affitto vengono spesi per un fine settimana a Las Vegas. Però, se una persona è inaffidabile con i soldi, o progettando di lasciare improvvisamente la relazione, un conto cointestato può essere pericoloso per l'altro titolare del conto.

Questo problema può essere più difficile quando i due titolari del conto sono genitore e figlio. Spesso, un figlio adulto chiederà di essere aggiunto al conto corrente dei genitori anziani per aiutare a proteggere la cara vecchia mamma o papà. Possono aiutare a pagare le bollette, e assicurati che non vi siano attività fraudolente sull'account. Il problema è che entrambi i titolari del conto hanno tutto il diritto di prelevare denaro dal conto, di cui potrebbe approfittare un bambino adulto senza scrupoli.

2. I conti cointestati sono vulnerabili agli errori finanziari di entrambi i proprietari

Se uno dei titolari del conto ha debiti non pagati che vanno in riscossione, il creditore ha tutto il diritto di utilizzare il conto cointestato per soddisfare tali debiti. Ciò significa che potresti potenzialmente trovare il tuo conto corrente congiunto completamente svuotato per pagare i debiti che non sai che il tuo comproprietario ha accumulato.

Inoltre, se c'è una sentenza legale contro uno dei titolari del conto, il denaro del conto cointestato potrebbe essere considerato parte dei beni assegnati in sentenza. Ad esempio, se Jane viene citata in giudizio perché si è schiantata contro un autobus, quindi i beni nel conto congiunto che tiene con il suo anziano padre sono considerati parte dei beni di Jane in termini di causa, anche se il conto era originariamente solo a nome di papà.

3. Un conto cointestato potrebbe danneggiare il tuo credito

Sebbene il rating creditizio del tuo coniuge o figlio non possa influenzare il tuo punteggio, il modo in cui gestiscono i loro soldi può danneggiare il tuo credito se condividi un conto cointestato con loro. Poiché i creditori sono tenuti a comunicare le informazioni sul conto cointestato, un titolare di un conto che lotta con il debito e paga le bollette in tempo influirà negativamente sul rating creditizio del comproprietario, a meno che e fino a quando il comportamento del denaro non migliorerà.

4. Un conto cointestato può influire sull'idoneità all'assistenza finanziaria

Se uno dei titolari del conto ha bisogno di qualificarsi per qualsiasi tipo di assistenza finanziaria, dagli aiuti finanziari per il college a Medicaid, il denaro in un conto cointestato è incluso nei calcoli di ammissibilità per l'aiuto finanziario. Ciò significa che potresti finire per perdere la tua capacità di qualificarti per l'assistenza finanziaria se il tuo comproprietario del conto detiene più denaro nel conto di quanto avresti come unico proprietario del conto.

5. Il tuo comproprietario può chiudere l'account senza il tuo permesso

Alcune banche richiedono il consenso di entrambe le parti per chiudere un conto corrente congiunto, ma la maggior parte no. Tipicamente, le leggi statali impongono che chiunque possa scrivere assegni sul conto può chiuderlo, in ogni momento, indipendentemente dal fatto che il loro comproprietario sia presente o addirittura consapevole. Il vantaggio è che se una delle parti si trasferisce, muore, o diventa altrimenti incapace, ci sono pochissimi problemi che il restante comproprietario deve affrontare per chiudere l'account. Il pericolo, però, risiede nella possibilità che un comproprietario esaurisca semplicemente i fondi, chiudere il conto, e scomparire. Assicurati sempre di condividere un conto corrente con qualcuno di cui ti fidi.

6. I conti congiunti genitore/figlio possono avere implicazioni patrimoniali

Un cointestatario mantiene il controllo esclusivo del denaro nel conto in caso di morte del comproprietario. In caso di coniugi o altre coppie conviventi, questo tipo di trasferimento finanziario in caso di morte non è un problema. Però, se i proprietari dell'account sono un genitore e un figlio, la questione è molto più complicata.

Questo perché i soldi nel conto corrente rimangono al titolare del conto superstite, aggirando qualunque cosa il titolare del conto defunto possa aver messo nel testamento. Ad esempio, Loretta ha tre figli e ha precisato nel suo testamento che i suoi beni saranno distribuiti equamente tra loro. Ma Loretta ha un considerevole conto congiunto con suo figlio Jason, e alla sua morte il denaro in quel conto sarà esclusivamente sotto il suo controllo. A meno che Jason non abbia voglia di dividere i soldi sul conto in tre modi, i suoi fratelli non vedranno quella parte della loro eredità.

Unisci con cautela

Mentre i conti correnti congiunti offrono comodità alle coppie e alle relazioni genitore/figlio, vengono anche con una serie di potenziali mal di testa. Assicurati di sapere a cosa ti stai iscrivendo prima che tu e il tuo potenziale proprietario del co-account inizierete a scegliere i vostri assegni personalizzati.

-

Cos'è il mercato delle chiamate?

Il mercato delle chiamate si riferisce a un mercato in cui le negoziazioni non avvengono in modo continuativo, ma solo in determinati orari durante il giorno di negoziazione. I prezzi sono dettati dal

-

Il principale piano di scarti del prestatore di mutui ipotecari per accettare Bitcoin

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Che cos'è il movimento FIRE (Financial Independence Retire Early)?

Lindipendenza finanziaria Andare in pensione Primi movimenti, o FUOCO, è un gruppo di persone che cerca di ottenere lindipendenza finanziaria accumulando abbastanza ricchezza e tagliando le proprie sp

-

Cosa sono i fondi comuni di investimento aperti?

I fondi comuni di investimento aperti si riferiscono ai fondi comuni di investimento che emettono azioni agli investitori in base al valore patrimoniale netto (NAV) del fondo. Il valore patrimoniale n

Finanza personale

- Perché vale la pena aspettare prima di richiedere una nuova carta fedeltà

- 12 tratti positivi della personalità delle persone efficaci

- Recensione Traderfex 2021

- Nuovi dati rivelano che gli adulti single stanno peggio finanziariamente di quelli sposati

- 5 modi per affrontare il debito

- Come dovresti insegnare ai tuoi figli il denaro?

-

Che cos'è l'imposta minima alternativa (AMT) e come funziona?

Che cos'è l'imposta minima alternativa (AMT) e come funziona? Una delle cose più confuse del nostro codice fiscale è il Imposta minima alternativa (AMT). Come suggerisce il nome, lAMT è un alternativa metodo di calcolo dellimposta. Per determinare se sei...

-

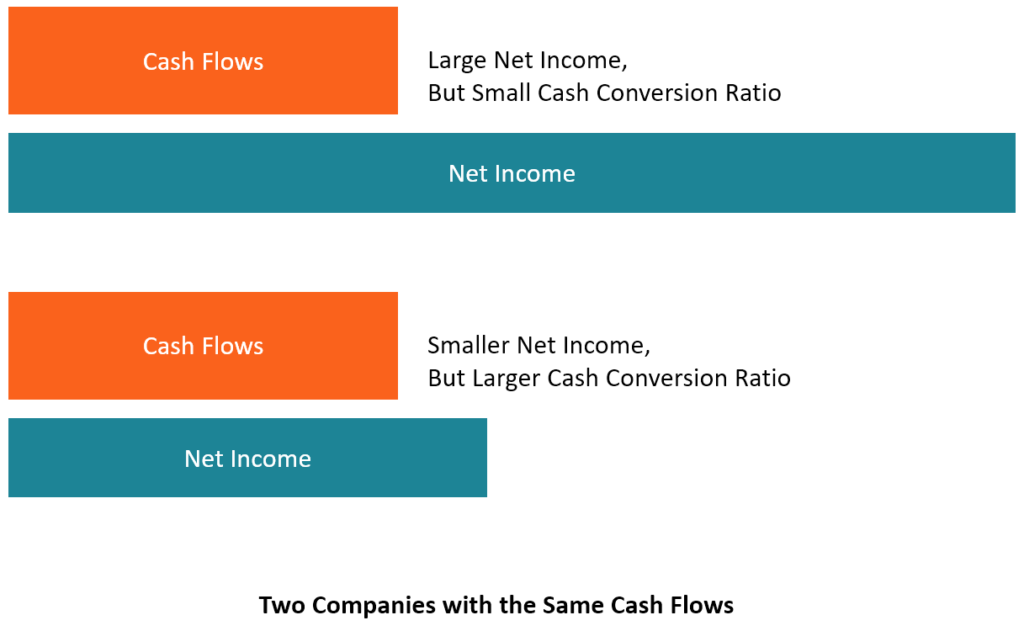

Che cos'è il rapporto di conversione in contanti (CCR)?

Che cos'è il rapporto di conversione in contanti (CCR)? Il rapporto di conversione in contanti (CCR), noto anche come tasso di conversione in contanti, è uno strumento di gestione finanziaria utilizzato per determinare il rapporto tra i flussi di cassa Ren...

-

Ogni esperienza è degna di essere vissuta

Ogni esperienza è degna di essere vissuta Senti questo bisogno di vivere la vita al meglio? Senti di dover fare di più nella vita? Molte persone hanno una lista dei desideri con molte cose fantastiche in quella lista. E inseguono quelle cos...

-

Humana, con sede in Kentucky, afferma di licenziare più di 800

Humana, con sede in Kentucky, afferma di licenziare più di 800 LOUISVILLE, Ky. (AP) — Un fornitore di assicurazione sanitaria dice che sta licenziando più di 800 persone. Il Louisville, La Humana, con sede in Kentucky, ha annunciato lunedì che taglierà il 2% de...