4 modi per massimizzare i tuoi controlli di sicurezza sociale

Un consistente assegno di previdenza sociale può essere un baluardo contro l'insicurezza economica poiché i benefici dureranno per tutta la vita e sono in qualche modo protetti dall'inflazione. La crisi del coronavirus ha dimostrato l'importanza di essere preparati all'incertezza economica e alla volatilità del mercato azionario, e massimizzare i tuoi benefici pensionistici di sicurezza sociale può aiutare in questo.

IL CORONAVIRUS METTE A RISCHIO COMPLETE BENEFICI DI PREVIDENZA SOCIALE ANNI PRIMA DEL PREVISTO, I RICERCATORI DICONO

Ma se vuoi il più grande assegno di previdenza sociale possibile, devi sapere come ottenerlo. E per la maggior parte delle persone, ciò significa compiere questi quattro passaggi chiave.

1. Attendi fino a 70 per richiedere i benefici

Sebbene tu possa ottenere benefici non appena compirai 62 anni, questo significherebbe assegni molto più piccoli per la vita. Questo perché l'importo dei benefici che ottieni è determinato da quando inizi i tuoi benefici, rispetto all'età designata come età del pensionamento completo (FRA).

L'anno in cui sei nato detta la tua FRA, che è compreso tra 66 e 67. Coloro che richiedono la previdenza sociale esattamente alla loro FRA ricevono l'importo standard della prestazione, mentre coloro che scelgono di richiedere prima ottengono assegni mensili più piccoli. Aspettando fino a dopo FRA, però, aumenta la quantità di reddito mensile che ottieni.

Infatti, a causa di crediti pensionistici ritardati, il tuo assegno mensile di previdenza sociale aumenta di 2/3 dell'1% per ogni mese di ritardo. Mentre l'attesa porta solo ad un aumento delle prestazioni fino all'età di 70 anni, puoi aumentare l'importo dell'assegno dell'8% all'anno tra FRA e il raggiungimento di tale traguardo.

2. Assicurati di avere almeno 35 anni di storia lavorativa

La Social Security Administration (SSA) utilizza una formula specifica per calcolare l'importo standard del sussidio che otterresti all'età del pensionamento completo. Ti offre vantaggi pari a una percentuale del reddito medio corretto per l'inflazione.

Ma quando si calcola quella media, la SSA considera sempre i 35 anni in cui hai avuto i guadagni più alti. Se lavori da meno di 35 anni, non cambiano la formula:includono solo anni di salario di $ 0 nel calcolo.

IL CORONAVIRUS COSTRUISCE IL PENSIERO ANTICIPATO? ECCO LE TUE OPZIONI

Gli zeri ovviamente abbassano la media, quindi vuoi essere sicuro di avere almeno 35 anni di guadagni coperti da contare. Ciò significa che devi svolgere un lavoro soggetto alla tassazione della previdenza sociale almeno per quel tempo.

3. Continua a lavorare se guadagni molto più avanti nella vita

Sebbene sia necessaria una storia lavorativa di almeno 35 anni per evitare di includere $ 0 in anni di guadagno nel calcolo dell'indennità, potresti non voler fermarti a 35 anni esatti. Questo perché è comune per la maggior parte delle persone vedere i propri guadagni aumentare nel tempo, anche dopo aver tenuto conto dell'impatto dell'inflazione.

Se non hai guadagnato molto i tuoi primi anni di lavoro, i salari presi in considerazione da quei primi anni potrebbero trascinare verso il basso l'intera media salariale. Ma se stai guadagnando molto di più ora, potresti scegliere di continuare a lavorare e ottenere un anno o due in più sulla tua storia lavorativa per cancellare i primi anni. Quando i tuoi ultimi anni di guadagni più alti sostituiscono i primi anni di guadagni bassi nel calcolo dei benefici, ti faranno alzare il salario medio, e i tuoi benefici aumenteranno con esso.

4. Esplora le tue opzioni per richiedere i benefici per il coniuge

Le coppie sposate dovrebbero lavorare insieme per massimizzare il valore degli assegni combinati che entrano in casa. Per molte coppie, ciò significa che un coniuge con un reddito più basso rivendica benefici ai giovani mentre un coniuge con un reddito più elevato ritarda l'inizio degli assegni.

Questa strategia consente di avere dei soldi per la pensione in arrivo per il supporto massimizzando il beneficio più elevato. Dopotutto, se un coniuge è in fila per ricevere un sussidio standard di $ 1, 000 e l'altro $ 1, 500, un aumento annuo dell'8% su $ 1, 500 varrà di più.

Massimizzare l'indennità annuale del percettore più alto aiuta anche ad aumentare l'importo delle prestazioni ai superstiti riscosse dall'ultimo coniuge superstite. Quindi questa strategia non solo massimizza il reddito familiare combinato quando entrambi i coniugi sono vivi, ma può anche aiutare a mantenere vedove e vedovi da un forte calo del reddito familiare.

Fai scelte intelligenti quando si tratta di richiedere i tuoi vantaggi

La previdenza sociale costituirà probabilmente una parte significativa del tuo reddito da pensione. E a differenza del tuo conto di investimento, non devi preoccuparti dei tuoi benefici a secco. Anche se fare le quattro cose in questo elenco non è sempre la scelta migliore per tutti, ha sicuramente senso considerare queste strategie e vedere se sono la scelta giusta per te.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

-

Cosa è considerato una proprietà quando qualcuno muore?

Un patrimonio è costituito da tutte le proprietà che una persona lascia quando muore. Quando arriva il momento di affrontare le questioni fiscali e legali relative alla distribuzione dei beni, sia il

-

Che cos'è il tono al top?

Tono in alto, comunemente indicato nellauditing, viene utilizzato per definire la direzione di unazienda e la leadership del consiglio di amministrazione. Tratti della leadership I tratti della leader

-

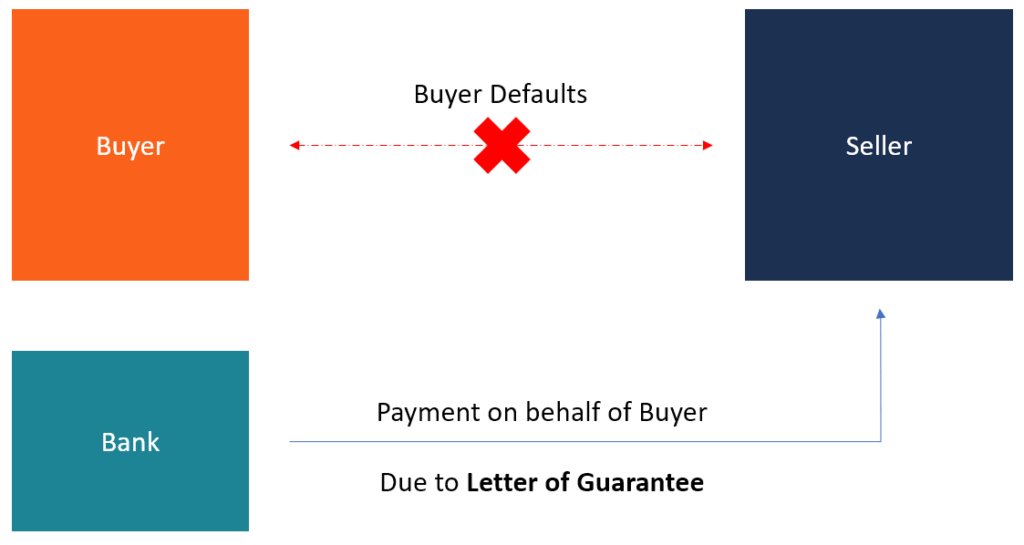

Che cos'è una lettera di garanzia?

Una lettera di garanzia si riferisce a un impegno scritto concesso da una banca Top Banks negli USA Secondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce nerano 6, 799 banche commerci

-

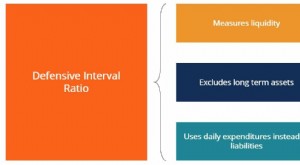

Qual è il rapporto di intervallo difensivo?

Il rapporto di intervallo difensivo (DIR) è un rapporto di liquidità finanziaria che indica per quanti giorni unazienda può operare senza dover attingere a fonti di capitale diverse dalle sue attività

andare in pensione

- 3 sanzioni finanziarie che ogni pensionato dovrebbe evitare

- 3 fonti inaspettate di reddito da pensione

- SEP vs SIMPLE IRA:spiegate le differenze

- Quanti anni sono troppo vecchi per ricevere soldi da mamma e papà?

- Roth 401 (k) vs Roth IRA:dovresti averne uno o entrambi?

- Gli americani hanno incredibili idee sbagliate sulla sicurezza sociale

-

Dovresti usare un prestito personale o un prestito di equità domestica per rimodellare la tua casa?

Dovresti usare un prestito personale o un prestito di equità domestica per rimodellare la tua casa? I costi di ristrutturazione della tua casa possono sommarsi rapidamente, e possono anche essere esorbitanti, a seconda del progetto che ti occupi. Secondo lo studio Cost vs. Value del 2019 di Remodeli...

-

Cos'è il grafico Kagi?

Cos'è il grafico Kagi? Il grafico Kagi è un tipo di grafico che mostra i movimenti di prezzo di un asset. Diverso da un grafico a candele o da altri tipi convenzionali di grafici, un grafico Kagi non contiene un asse tempor...

-

6 pietre miliari dell'età che influiscono sulla tua pensione

6 pietre miliari dell'età che influiscono sulla tua pensione Le età legalmente significative sembrano raggrupparsi presto nella vita:puoi guidare a 16 anni, votazione, Fumo, e arruolarsi alle 18, e bevi alle 21. Dopodiché, potresti pensare che non ci siano trag...

-

Come risparmiare denaro mettendo in scena la tua casa

Come risparmiare denaro mettendo in scena la tua casa Muoversi durante una pandemia può sembrare strano a prima vista, ma limitandoci ad uno spazio per tutto il nostro lavoro, vita, e il gioco ha rivelato molto a molti di noi su ciò che vogliamo verament...