Il reddito da pensione funziona in modo molto diverso dal reddito durante gli anni di lavoro. Quando eri impiegato, probabilmente avevi un unico datore di lavoro e un'unica fonte di reddito. Da pensionato, probabilmente ricevi entrate da più fonti, compresa la sicurezza sociale, uno o più conti pensionistici individuali (IRA), forse una pensione, e un conto di investimento o due.

Mentre lavoro, ricevi regolarmente un assegno, ad esempio ogni due settimane. Da pensionato, potresti ricevere entrate mensili, trimestrale, annualmente, e anche sporadicamente. Aggiungi il fatto che parte del tuo reddito da pensione probabilmente proverrà da investimenti (risparmi), che devi proteggere per farli durare, e tutto può sembrare confuso. Poi, Certo, ci sono le implicazioni fiscali, come il fatto che le distribuzioni di un Roth IRA sono esentasse, mentre quelli di un'IRA tradizionale sono tassati al tuo attuale scaglione di imposta sul reddito. Finalmente, quando raggiungi l'età di 72 anni, probabilmente avrai anche richieste distribuzioni minime (RMD) da gestire.

Hai due tipi di reddito da pensione:regolare e potenziale. Il reddito da pensione regolare è come uno stipendio. Arriva secondo un programma prestabilito e continuerà per il resto della tua vita.

Questo programma pensionistico governativo costituisce una parte significativa del reddito pensionistico regolare per molte persone. Si basa sui tuoi guadagni durante gli anni di lavoro e ti viene distribuito mensilmente. La previdenza sociale viene adeguata annualmente per l'inflazione, quindi l'importo che ricevi aumenterà ogni anno.

Un piano a benefici definiti, simile alla sicurezza sociale, offre un reddito mensile regolare a vita in base ai guadagni durante gli anni di lavoro. Questi piani pensionistici tradizionali sono sempre più rari, ma alcune persone hanno la fortuna di averne uno. La maggior parte delle persone che vanno in pensione da un lavoro che offre una pensione a prestazione definita prende il proprio denaro sotto forma di rendita.

Piani a contribuzione definita:piani 401(k), per esempio, sono molto più comuni in questi giorni rispetto alle pensioni tradizionali. Alcuni datori di lavoro consentono ai lavoratori in pensione di annualizzare il loro piano a contribuzione definita per produrre un flusso di reddito a vita, come quello di una pensione a prestazione definita. Annuitizing ti libera dal prendere decisioni di investimento e fornisce un reddito regolare per tutta la vita, ma spesso comporta commissioni elevate e poca o nessuna protezione dall'inflazione.

Lavorare a tempo pieno o part-time in pensione è un modo per aumentare l'importo del reddito da pensione regolare. non è per tutti, ma alcune persone vedono benefici sia sociali che finanziari rimanendo nella forza lavoro.

Il secondo tipo di reddito da pensione deriva da risparmi e investimenti, inclusi 401 (k) e IRA. Questo è un potenziale reddito derivante da prelievi regolari o prelevando denaro secondo necessità.

Il tuo datore di lavoro potrebbe consentirti di prelevare i fondi del piano a benefici definiti oa contribuzione definita in un'unica soluzione. Puoi trasferire i fondi in un'IRA per posticipare le tasse fino al ritiro del denaro o pagare le tasse e accedere immediatamente ai fondi. Puoi anche lasciare un piano a contribuzione definita, come un 401(k), in essere presso un ex datore di lavoro, se questo è permesso. In tutti i casi, il denaro è in genere investito.

Potresti avere uno o più conti di investimento imponibili che possono essere una fonte di reddito secondo necessità. E, si spera, hai anche un fondo di emergenza con tre-sei mesi di spese mensili a cui puoi attingere secondo necessità.

Un mutuo inverso ti consente di convertire il capitale della casa in un prestito. Puoi prendere i proventi in un'unica soluzione (da investire), una serie di pagamenti regolari, o una linea di credito. Perché è un prestito, il denaro non è tassabile. Il rovescio della medaglia è che devi rimborsare il prestito quando muori o vendi la tua casa

Primo, sottrarre il reddito di pensione regolare dalle spese mensili essenziali, compreso l'alloggio, trasporto, servizi di pubblica utilità, cibo, capi di abbigliamento, e sanitario. Se il reddito regolare non copre tutto, potresti aver bisogno di più reddito. Spese non essenziali, come viaggi, mangiare fuori, e intrattenimento:vengono per ultimi e sono spesso pagati prelevando dai risparmi e dagli investimenti pensionistici.

Prima di prelevare denaro dagli investimenti, hai bisogno di un piano. È qui che un consulente finanziario di fiducia può aiutarti. Un sistema comune, la regola del 4%, comporta il prelievo del 4% del valore del tuo totale di contanti e conti di investimento ogni anno e il concederti un "aumento" annuale dell'inflazione del 2%. Potresti anche prendere una parte dei tuoi risparmi e investimenti e acquistare un'annualità di pagamento immediato per fornire continua flusso di cassa per le spese essenziali.

Preleva prima i fondi dai conti di investimento imponibili per sfruttare le aliquote fiscali più basse (dividendi e plusvalenze). Prossimo, prelevare fondi da conti di investimento esentasse, seguito da conti differiti d'imposta come 401 (k) s, 403 (b) s, e tradizionali IRA. Dovresti attingere a conti pensionistici esentasse, compresi Roth IRA, ultimo per consentire al denaro di crescere esentasse il più a lungo possibile.

Se le tasse statali o federali non vengono trattenute da alcune delle tue distribuzioni pensionistiche, probabilmente dovrai presentare le tasse stimate trimestralmente. Alcuni stati non tassano il reddito da pensione, mentre altri lo fanno. Lo stesso vale per le tasse locali

Le distribuzioni del conto di investimento imponibile sono tassate in base al fatto che l'investimento venduto fosse soggetto ad aliquote fiscali sulle plusvalenze a breve o lungo termine. I prelievi da conti con imposte differite sono trattati come reddito ordinario. Finalmente, è quasi sempre meglio trasferire le distribuzioni forfettarie su un conto fiscalmente differito per evitare un enorme morso fiscale di un anno.

Tra il 50% e l'85% del tuo reddito di sicurezza sociale è imponibile, a seconda del tuo reddito totale

Una volta raggiunti i 72, devi iniziare a prendere le distribuzioni minime richieste (RMD) da tutti i conti pensionistici tranne il tuo Roth IRA. L'importo della distribuzione deve corrispondere approssimativamente al saldo del conto alla fine dell'anno precedente, diviso per la tua aspettativa di vita statistica. L'età RMD era in precedenza di 70 anni e mezzo, ma è stata aumentata a 72 in seguito all'approvazione del dicembre 2019 del Setting Every Community Up for Retirement Enhancement Act (SECURE).

Devi prelevare questi soldi entro il 1 aprile dell'anno successivo all'anno in cui compirai 72 anni. Dopodiché, tutti gli RMD sono dovuti il 31 dicembre. Eventuali importi prelevati durante l'anno contano per il tuo RMD. Tutti i RMD sono tassabili come reddito ordinario ad eccezione di quelli di un Roth 401 (k):è necessario estrarre un RMD da un Roth 401 (k), ma non dovrai pagare le tasse su di esso.

Se lavori ancora a 72 anni, non devi prendere un RMD dal 401 (k) presso l'azienda in cui sei attualmente impiegato (a meno che tu non possieda il 5% o più di quella società). Desideri, però, devi RMD su altri 401 (k) e IRA che possiedi. A seconda del tuo piano, potresti essere in grado di importare un 401(k) ancora con un precedente datore di lavoro nel tuo attuale datore di lavoro per posticipare gli RMD su quell'account.

L'amministratore del tuo piano pensionistico dovrebbe calcolare il tuo RMD per te ogni anno, e la maggior parte eliminerà tutte le tasse statali e federali richieste e ti invierà il saldo al momento giusto. In definitiva, anche se, la responsabilità è tua.

Se non riesci a prelevare l'importo RMD corretto, la sanzione è un enorme 50% dell'importo che avresti dovuto prendere ma non l'hai fatto.

Ricevi tutte le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui. Lo scorso mese, Il presidente Trump ha firmato il Coronavirus Aid da

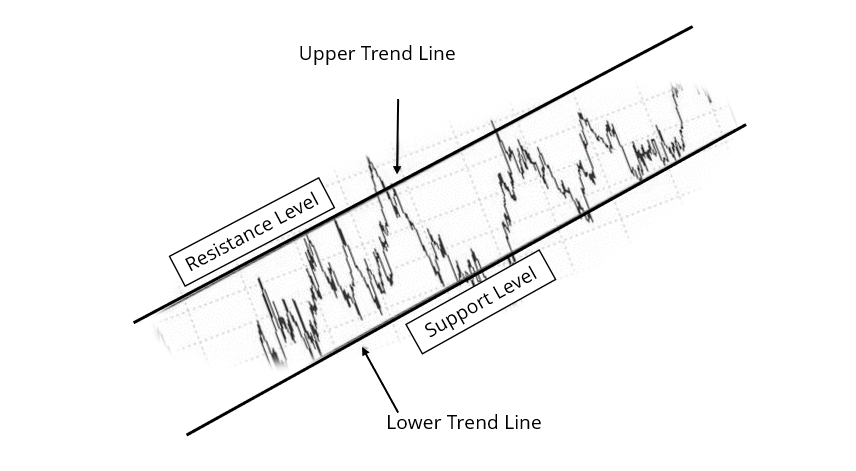

Un canale di trading è un modello grafico evidenziato da due linee parallele che confinano con la resistenza e il supporto allinterno delle quali un titolo viene scambiato durante un periodo. Allinter

Puoi depositare denaro nella tua banca. Miliardi di dollari vengono depositati ogni anno su conti bancari negli Stati Uniti; come esempio, da giugno 2019 a giugno 2020 solo presso Bank of America, so

Una sentenza consente a un creditore di prelevare fondi dal tuo conto bancario senza preavviso. Le sentenze consentono ai creditori di riscuotere il denaro dovuto. Con una sentenza un creditore può p

Che cosè la forza relativa? La forza relativa è una strategia utilizzata nellinvestimento di slancio e nellidentificazione di titoli value. Si concentra sullinvestimento in azioni o altri investimen...

Lacquisto di una casa mobile è una decisione importante poiché probabilmente vorrai vivere nellunità per un periodo di tempo considerevole, e poiché un investimento nella casa potrebbe essere consider...

Il mercato dellacquisto di case può essere un panorama competitivo e confuso. Dallentrare in una guerra di offerte allottenere il finanziamento di cui hai bisogno, proteggere la casa dei tuoi sogni no...

Investire è una parte importante della costruzione di un futuro finanziario di successo. Mentre lavori per creare ricchezza, imparare a ricercare le azioni può aiutarti a costruire un portafoglio per ...

Forza relativa

Forza relativa  Domande da porre quando si acquista una casa mobile usata

Domande da porre quando si acquista una casa mobile usata  Come ottenere la pre-approvazione per un mutuo

Come ottenere la pre-approvazione per un mutuo  Come ricercare azioni per principianti

Come ricercare azioni per principianti