Incentivo al risparmio Match Plan per i dipendenti di piccoli datori di lavoro (SEMPLICE)

Che cos'è un piano SEMPLICE?

Un Piano di Incentivo al Risparmio per i Dipendenti di Piccoli Datori di Lavoro (SEMPLICE) è un tipo di conto pensione differito fiscale che può essere istituito dai datori di lavoro, compresi i lavoratori autonomi. Al datore di lavoro è consentita una detrazione fiscale per i contributi effettuati su un conto SEMPLICE.

Il datore di lavoro può versare contributi corrispondenti o non facoltativi alla SIMPLE IRA di ciascun dipendente idoneo, e i dipendenti possono versare contributi di differimento dello stipendio.

Comprensione dei piani SEMPLICI

Un piano di risparmio di incentivi per i dipendenti di piccoli datori di lavoro (SIMPLE) è un piano pensionistico sponsorizzato dal datore di lavoro, simile in qualche modo ai piani 401 (k) e 403 (b). Gli IRA SEMPLICI sono più semplici e hanno costi di avviamento e amministrativi inferiori rispetto a molti altri piani pensionistici. Il datore di lavoro non ha requisiti di deposito con un SEMPLICE IRA.

Secondo la normativa dell'Agenzia delle Entrate, solo i datori di lavoro con meno di 100 dipendenti e che non offrono altri piani pensionistici possono istituire un'IRA SEMPLICE. Tutti i dipendenti che hanno ricevuto $ 5, 000 o più in compensazione da un datore di lavoro durante due anni solari precedenti e che dovrebbero ricevere $ 5, 000 o più di compensazione quest'anno possono partecipare al piano SIMPLE IRA del datore di lavoro.

UN SEMPLICE IRA ha le stesse regole sugli investimenti, distribuzioni, e rollover come IRA tradizionali.

Le due alternative del datore di lavoro

Gli IRA SEMPLICI richiedono ai datori di lavoro di versare un contributo minimo sul conto, mentre i dipendenti non sono tenuti a contribuire. Il datore di lavoro ha due alternative quando si tratta di versare questi contributi. Il primo è quello di abbinare gli importi che i dipendenti versano al proprio contributo elettivo di differimento fino al 3% della retribuzione annua del dipendente.

La seconda alternativa è che il datore di lavoro versi un contributo non elettivo fisso del 2% a tutti i dipendenti qualificati, indipendentemente dal fatto che il lavoratore abbia versato contributi.

I contributi a SIMPLE IRA sono immediatamente acquisiti al 100%, e il proprietario dell'IRA dirige gli investimenti.

Limiti del piano SIMPLE

Un piano di risparmio di incentivi per i dipendenti di piccoli datori di lavoro (SIMPLE) ha limiti contributivi inferiori rispetto alla maggior parte degli altri piani pensionistici sponsorizzati dal datore di lavoro. Per il 2020 e il 2021, il limite di contribuzione è di $ 13, 500 per i dipendenti sotto i 50 anni, mentre quelli di età pari o superiore a 50 anni sono stati in grado di dare un contributo di recupero di $ 3 in più, 000. Ulteriori dettagli sui limiti contributivi sono disponibili presso l'Internal Revenue Service (IRS).

Un SEMPLICE IRA può essere trasferito a un IRA tradizionale solo dopo un periodo di attesa di due anni, a partire dal giorno in cui il dipendente ha partecipato per la prima volta al piano.

-

Come interrompere una transazione PayPal in corso

Con la gamma di metodi di pagamento accettati oggi dai commercianti, Paypal è diventato uno strumento di pagamento popolare. Paypal ha vari prodotti con caratteristiche diverse tra cui puoi scegliere

-

Come ottenere $ 100,

000 prestito Come ottenere $ 100, 000 prestito Se vuoi prendere in prestito $ 100, 000 per qualsiasi scopo, avrai bisogno di un prestatore che gestisca prestiti di queste dimensioni. Tali istituti

-

Che cos'è un'opzione di valuta?

Unopzione su valuta si riferisce a un contratto derivato che conferisce allacquirente il diritto, ma non lobbligo, di vendere o acquistare valute a un tasso di cambio specificato entro un periodo di t

-

Che cos'è un piano di accumulo volontario?

Un piano di accumulo volontario è un piano che consente agli investitori di fondi comuni di acquistare azioni in modo coerente per sviluppare il proprio investimento nel tempo. Di solito si riferisce

andare in pensione

- The Spousal IRA:Going tradizionale o Roth?

- 4 modi per massimizzare i tuoi controlli di sicurezza sociale

- Aiuto speciale del governo per la tua pensione

- 3 modi per finanziare un IRA

- Le tue distribuzioni pensionistiche non saranno tassate in questi stati:AARP

- SEP IRA o 401k per la tua piccola impresa?

-

6 domande che tutti gli investitori principianti dovrebbero porre

6 domande che tutti gli investitori principianti dovrebbero porre La prima volta che ti sei messo al volante di una macchina, probabilmente eri un po intimidito. Lo stesso può essere vero se hai appena iniziato a investire. Ecco alcune domande che potrebbero venirti...

-

Cosa puoi fare per le spese sanitarie in pensione?

Cosa puoi fare per le spese sanitarie in pensione? Credito:Miguel Á. Padriñán via Pexels Uno dei maggiori costi pensionistici a cui devi pensare è lassistenza sanitaria. È costoso, ed è inevitabile, specialmente quando sei nei tuoi anni doro. Cos...

-

Cos'è l'estrazione di Ethereum?

Cos'è l'estrazione di Ethereum? Ricordare, Ethereum utilizza il meccanismo di consenso Proof-of-Work (PoW). Per tutte le criptovalute basate su PoW, lestrazione mineraria è il sangue che mantiene in funzione quei meccanismi. E aff...

-

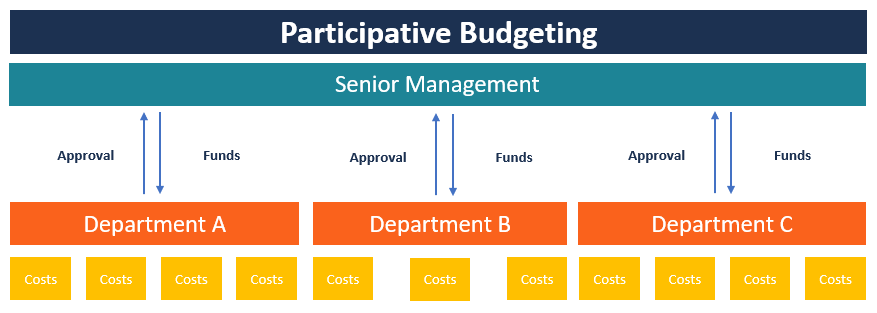

Cos'è il Bilancio Partecipativo?

Cos'è il Bilancio Partecipativo? Il budget partecipativo è un processo di budgeting in cui le persone che si trovano nei livelli inferiori di gestione sono coinvolte nel processo di preparazione del budget. A differenza del budgeting...