Avvio di un piano di risparmio per l'istruzione

Ci sono un certo numero di diversi piani di risparmio per l'istruzione e può essere un po' complicato determinare quale si adatta meglio alle tue esigenze. La maggior parte delle persone generalmente preferisce un piano in qualche modo flessibile e che produce anche rendimenti elevati. Di seguito sono elencate tre opzioni di base che è possibile utilizzare singolarmente o in combinazione:

- Apri un conto di risparmio per tuo figlio. Contribuisci ad esso il più spesso possibile, anche se questo significa solo pochi dollari. Quando tuo figlio cresce, incoraggiarlo a contribuire al conto di risparmio, anche. Lascia che abbiano il controllo su come spendono i loro risparmi, ma chiarisci che ti aspetti una certa quantità o percentuale per le spese universitarie o correlate. Questi fondi potrebbero essere utilizzati per coprire il costo di un'auto per gli accessori della scuola e del dormitorio. In altre parole, utilizzare questo conto per le spese relative al college che non sono consentite tramite altri conti di risparmio per l'istruzione. Puoi anche aggiungere CD , azioni e obbligazioni al portafoglio di risparmio per l'istruzione di tuo figlio.

- Considera di investire in a Conto di risparmio Coverdell Education per tuo figlio. Il Coverdell ESA è un piano di risparmio che può essere utilizzato per elementari, lezioni secondarie o universitarie. Anche se ritieni di preferire il piano 529 di seguito, ci sono alcuni vantaggi fiscali specifici per Coverdell ESA, quindi potrebbe essere prudente considerare l'utilizzo di entrambi i piani per i tuoi figli. sii consapevole, però, che secondo la normativa vigente, Le spese dall'asilo fino al 12° grado non si qualificheranno per l'utilizzo di Coverdell dopo l'anno 2010. E tu, come genitore, perderà anche il controllo dell'account. Alla fine verrà erogato a tuo figlio, anche se lui o lei non va al college. Per di più, deve essere interamente revocato entro il trentesimo anno di età del beneficiario, pena l'applicazione di sanzioni significative.

- 529 piani di risparmio per l'istruzione sono il nuovo ragazzo sul blocco, ma sembrano avere molti vantaggi. 529 sono gestiti da singoli stati o istituzioni educative. Cosa c'è di più, puoi guardarti intorno:ogni 529 è diverso e non sei limitato al piano di alcuno stato o istituzione in particolare. E, a condizione che il piano soddisfi alcune semplici condizioni, tutti i tuoi 529 contributi sono fiscalmente differiti e i prelievi per scopi educativi sono esentasse a livello federale. (Alcuni stati, però, possono applicare le proprie tasse statali.) 529 piani non sono soggetti a restrizioni di età, così puoi usarli per risparmiare sia per i tuoi figli che per le tue future esigenze di istruzione. Il contributo minimo per iniziare un 529 può essere di soli venticinque dollari, e l'importo massimo del contributo è sostanziale - oltre $ 300, 000 in alcuni stati. I prelievi possono essere effettuati per motivi diversi dall'istruzione se sei disposto a incorrere in una penale del dieci percento sui guadagni. Ma qui fai attenzione:se ti ritiri per usi non qualificati, sarai tassato sulla quota di contribuzione del prelievo alla tua aliquota fiscale attuale.

Risparmiare per l'istruzione dei tuoi figli può sembrare difficile quando inizi, ma è comunque molto importante. Gli studi dimostrano che i laureati guadagnano circa il sessanta per cento in più rispetto ai diplomati delle scuole superiori nel corso della loro vita lavorativa. I piani di risparmio per l'istruzione offrono un ottimo modo per risparmiare sulle spese educative e ottenere benefici fiscali federali lungo la strada.

-

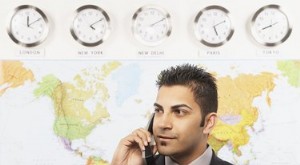

Perché le aziende investono in investimenti diretti esteri?

Uomo daffari al telefono davanti alla mappa del mondo Gli investimenti diretti esteri sono unimportante strategia aziendale per le aziende che desiderano operare su base globale. Sebbene le società p

-

Investimenti socialmente responsabili:come iniziare in 6 passaggi

Se vuoi fare la differenza, uno dei modi più semplici è donare denaro. Però, fare del bene per una causa può anche significare fare del bene per te stesso e per il tuo futuro. Questo scenario vantaggi

-

Che cos'è il coefficiente di copertura delle spese fisse (FCCR)?

Il Fixed-Charge Coverage Ratio (FCCR) è una misura della capacità di unazienda di adempiere agli obblighi a tasso fisso come le spese per interessi. Gli interessi si trovano nel conto economico, ma pu

-

L'aliquota dell'IRA dipende dal reddito da pensione

Caro dottor Don, I soldi dellIRA recuperati alletà di 70 anni o successivamente sono tassati come prima dei 70 anni? Limposta su unIRA è basata sul reddito? La tassa su unIRA aumenterà da quella che

risparmio

- Chi ha inventato il fondo indicizzato? Una breve (vera) storia dei fondi indicizzati

- Risparmio energetico per le operazioni aziendali generali

- Sondaggio:quasi il triplo degli americani afferma di avere meno risparmi di emergenza rispetto a di più dopo la pandemia

- 5 motivi per avere più conti di risparmio

- Numero di conto

- È necessario un altro controllo dello stimolo? I dati non mentono.

-

Eliminare le voci sull'elenco delle chiamate da non chiamare e come presentare un reclamo al registro delle chiamate da non chiamare

Eliminare le voci sull'elenco delle chiamate da non chiamare e come presentare un reclamo al registro delle chiamate da non chiamare Odio i telemarketing. Con una passione. OK, forse no odiare televendite, ma odio il lavoro che svolgono. Non voglio affatto che mi contattino, è uno spreco di tempo mio e loro. Il problema è quasi a...

-

L'importanza del marketing

L'importanza del marketing Spesso le persone usano i termini Vendite e Marketing in modo intercambiabile. Ma cè una grande differenza tra i due. Sebbene entrambi mirino ad aumentare i ricavi e il profitto per le organizzazioni,...

-

Che cos'è un codice di firma su una carta di credito?

Che cos'è un codice di firma su una carta di credito? Codici del pannello di firma, più spesso indicati come codici di sicurezza, sono i numeri a tre e quattro cifre che vedi stampati sulle carte di credito che aiutano a fornire un ulteriore livello di s...

-

4 modi per guadagnare con i token non fungibili (NFT)

4 modi per guadagnare con i token non fungibili (NFT) Gli investimenti in criptovalute stanno raggiungendo la maggiore età, e diverse tendenze sono in aumento e mostrano segni di essere la prossima grande novità nel mondo delle criptovalute. Nel mondo bl...