Titoli di risparmio serie I:un investimento sicuro ad alto rendimento

Ricevo molte domande sui soldi. Queste domande tendono a variare in base al richiedente e alle sue esigenze, ma c'è una domanda che ricevo più spesso di ogni altra:"Qual è un investimento sicuro con un alto rendimento?"

Negli ultimi dieci anni o giù di lì, Non ho avuto risposta a questa domanda. Conti di risparmio e certificati di deposito sono al sicuro, Sicuro, ma non sono più investimenti interessanti. Dalla Grande Recessione del 2008/2009, i tassi di interesse sono rimasti sorprendentemente bassi. Questo è di progettazione. Il governo non vuole che tu metta i tuoi soldi in un conto di risparmio. Vogliono che quei soldi circolino nell'economia.

Oltre il lungo termine, il mercato azionario offre ottimi rendimenti. Ma quando le persone chiedono investimenti "sicuri", vogliono evitare la volatilità a breve termine, il che significa che le scorte sono fuori questione. (E cose come Bitcoin e metalli preziosi sono ancora più fuori questione!)

Oggi, però, durante la lettura del mio blog, Mi sono imbattuto in un link dalla raccolta settimanale di Michael Kitces per i pianificatori finanziari. La storia che ha condiviso mi ha fatto impazzire. Scrivendo in Il giornale di Wall Street , Jason Zweig spiega la cassaforte, commercio ad alto rendimento nascosto in bella vista. (Questo articolo è dietro un paywall.) Quella cassaforte, commercio ad alto rendimento? Titoli di risparmio di serie I del governo degli Stati Uniti.

Queste obbligazioni aggiustate per l'inflazione stanno attualmente producendo il 3,54% annuo!

Zweig scrive:

Gli economisti dicono che non esiste una cosa come un pranzo gratis, ma le obbligazioni I offrono una garanzia dal governo degli Stati Uniti che puoi recuperare il tuo capitale originale più eventuali aumenti del costo della vita ufficiale lungo la strada. L'unico problema è che questo non è un buffet a volontà:l'acquisto massimo è di $ 10, 000 all'anno per titolare del conto (a meno che non si scelga di richiedere il rimborso delle tasse sotto forma di cauzione I).

Ironia della sorte, meno guadagni e devi investire, più potente è uno strumento I legami sono.

Perché non conoscevo I Bonds, Ho passato un paio d'ore a leggere su di loro oggi. Penso che inizierò ad aggiungerli al mio portafoglio di investimenti. Ti potrebbe piacere anche. Permettetemi di condividere ciò che ho imparato.

Le basi di I Bonds

I buoni di risparmio di serie I (o semplicemente “I Bonds”) sono obbligazioni indicizzate all'inflazione con un tasso di interesse variabile. Tale tasso variabile comprende due componenti.

- Un tasso fisso. Il primo giorno lavorativo di maggio e il primo giorno lavorativo di novembre, il Tesoro degli Stati Uniti adegua questo tasso fisso per le nuove obbligazioni. Ma una volta acquistato un'obbligazione di serie I, questo tasso fisso non cambia mai. Se la parte fissa del tuo I Bond è del 2,10% al momento dell'acquisto, rimarrà il 2,10% per trent'anni (o finché non lo vendi).

- Un tasso variabile indicizzato all'inflazione. Questo tasso si adegua anche all'inizio di maggio e novembre. Si basa sulle modifiche all'indice dei prezzi al consumo. Attualmente, il "tasso di inflazione semestrale" (come è ufficialmente noto) è 1,77%, che si traduce in un 3,54% annuale Vota.

Le componenti a tasso fisso e a tasso variabile vengono sommate per generare il tasso di interesse composito attuale. Perché l'inflazione può diventare negativa ( alias deflazione), il tasso variabile può anche diventare negativo. Quando ciò accade, il rendimento attuale delle tue obbligazioni I può scendere al di sotto del tasso fisso. Però, gli interessi su queste obbligazioni possono mai rendimento sotto zero. Non possono mai perdere valore.

Composti di interesse ogni sei mesi. I Le obbligazioni sono esenti da imposte statali e locali, ma sono soggetti all'imposta federale sul reddito quando vengono riscattati.

Sembra tutto complicato? Non è, veramente.

Quando acquisti un'obbligazione di serie I, si blocca nel tuo tasso fisso. Quindi, ogni sei mesi, il tasso variabile si adegua in base all'inflazione.

Attualmente, il tasso fisso sui buoni di risparmio di serie I è zero per cento. Infatti, il tasso fisso è rimasto al di sotto dell'uno percento su tutte le obbligazioni di serie I emesse da maggio 2008. Perché allora dovresti considerare di aggiungerle al tuo portafoglio? Perché nonostante il tasso fisso basso, queste cose continuano a guadagnare più conti di risparmio e certificati di deposito.

Ora, avendolo detto, il denaro che metti in queste obbligazioni è molto meno liquido del denaro che metti in banca.

- Voi dovere detenere l'obbligazione per almeno un anno. Non puoi assolutamente riscattare un'obbligazione di serie I fino a quando non ha dodici mesi.

- Puoi riscattare l'obbligazione dopo un anno. Ma se non hai tenuto l'obbligazione per almeno cinque anni, perdi gli ultimi tre mesi di interessi maturati.

Ci sono un paio di altri inconvenienti che devi conoscere. Primo, puoi acquistare solo I Bond elettronicamente da Treasury Direct. (Questo è un sito ufficiale del governo degli Stati Uniti, quindi è sicuro. O dovrebbe essere.) Secondo, puoi acquistare solo $ 10, 000 di I obbligazioni ogni anno.

Ci sono altre cose minori che potresti voler sapere su questi veicoli di investimento. Se desideri maggiori informazioni, dai un'occhiata alle domande frequenti sui buoni di risparmio serie I ufficiali. (E potrebbe piacerti anche questa tabella che confronta I Bonds con TIPS, Titoli del Tesoro protetti dall'inflazione.)

I legami con i numeri

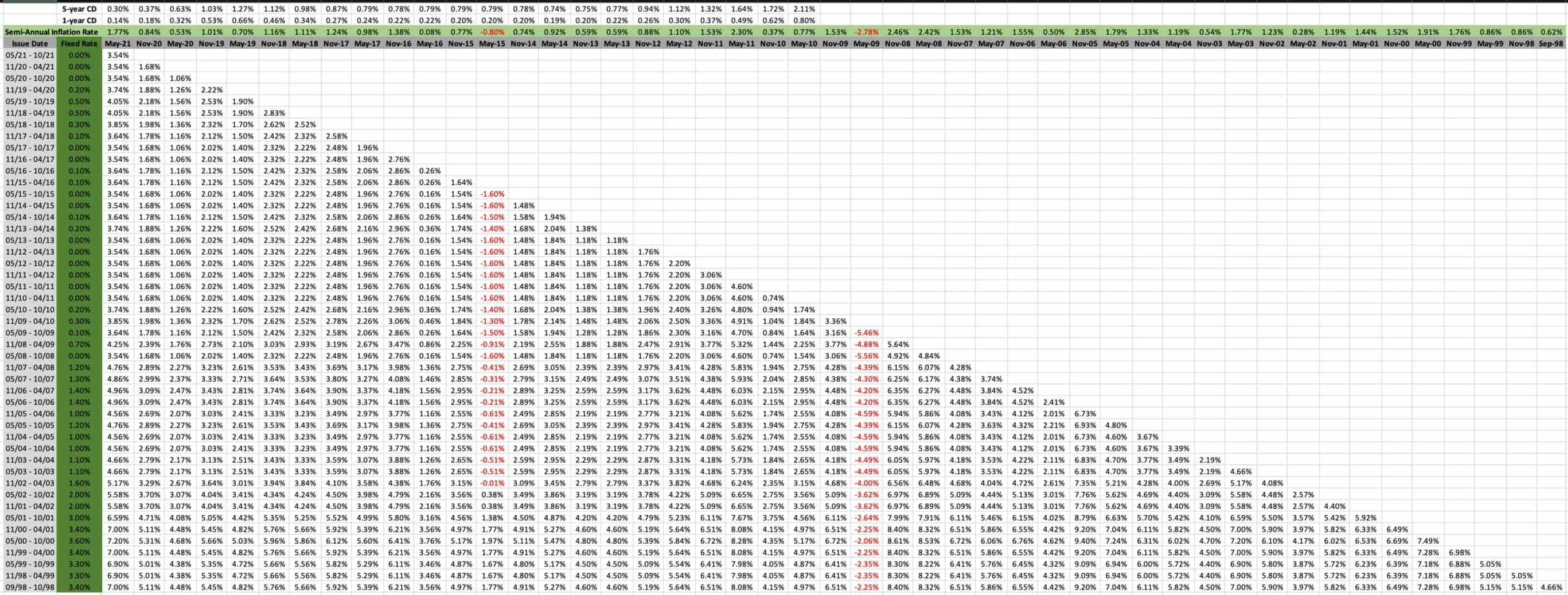

Poiché sono un fanatico del denaro - e perché ero curioso - ho creato un foglio di calcolo che documenta i rendimenti storici delle obbligazioni di serie I da quando sono state rilasciate nel settembre 1998. (Questo si basa sulla tabella ufficiale di Treasury Direct, ma l'ho reso più carino e facile da aggiornare in futuro.)

Questo è un ampio foglio di calcolo, quindi sarà illeggibile qui su questa schermata. Ti consigliamo di aprire l'immagine in una nuova scheda. (Cliccando sull'immagine dovrebbe fallo per te.) Anche allora, potrebbe essere necessario regolare di nuovo manualmente la dimensione dell'immagine per poterla leggere.

Ecco come leggere questo foglio di calcolo.

- Ogni riga tiene traccia del tasso di interesse sulle obbligazioni di serie I emesse per date comprese in tale intervallo. Per esempio, la riga “05/08 – 10/08” traccia come è cambiato il tasso di interesse sulle obbligazioni emesse tra maggio e ottobre del 2008. Il primo numero di ogni riga (il “tasso fisso” nella colonna verde) mostra il tasso fisso permanente per le obbligazioni emesse durante tale periodo. Per le obbligazioni “05/08 – 10/08”, quel tasso fisso era dello 0,00%.

- Ogni colonna tiene traccia delle variazioni semestrali dei tassi di interesse. Il Tesoro adegua i tassi il (o subito dopo) il 1° maggio e il 1° novembre. La riga superiore di ogni colonna mostra il tasso di inflazione ufficiale utilizzato per calcolare i rendimenti obbligazionari totali. Così, puoi vedere che la colonna "May-08" indica che il tasso di inflazione semestrale era del 2,42% (che significa che l'inflazione annuale era del 4,84%), e il resto della colonna mostra i tassi effettivi per varie obbligazioni.

- Ho anche provato a compilare dati storici sui tassi medi dei certificati di deposito. Non ho trovato una fonte di cui mi fido e amo per queste informazioni, anche se, quindi sono aperto a consigli. (Vorrei anche trovare una fonte per i dati storici dei conti di risparmio. Ho cercato per anni e non ho mai trovato nulla che mi piace.)

Guardando questo foglio di calcolo, puoi vedere che I Bonds no sempre superano i certificati di deposito quinquennali, ma di solito lo fanno. E ci sono state un paio di occasioni in cui anche un CD di un anno ha offerto una resa migliore per alcuni mesi.

La linea di fondo

Non ho mai acquistato un buono di risparmio. Questo sta per cambiare.

Mi piace l'idea di utilizzare I Bonds come un veicolo per investimenti a medio termine:risparmiare per una casa, risparmio per l'istruzione universitaria, ecc. Se il tuo orizzonte temporale è più lungo di cinque anni ma più corto di, dire, quindici anni, queste sono un'opzione interessante, specialmente se sono soldi che non puoi permetterti di perdere. Proprio adesso, Mi piacciono più di un conto di risparmio o di un CD!

Per orizzonti temporali più lunghi, e per soldi con cui puoi correre maggiori rischi, è meglio investire in fondi indicizzati. Le obbligazioni di serie I non guadagneranno tanto quanto le azioni nel lungo periodo. Non basato su medie storiche, comunque. Ma non è questo il punto. Questi legami non sono pensati per far crescere il tuo gruzzolo. Sono pensati per tenere al sicuro il tuo gruzzolo.

Anche se questi non ti piacciono ora, dovresti tenere d'occhio le obbligazioni di serie I per vedere dove vanno i loro tassi fissi. Se si insinuano fino al 3% (come facevano più di 20 anni fa), sono un ottimo affare.

-

Modo corretto per approvare un assegno aziendale

Cè un modo corretto per approvare un assegno aziendale. Dal suo inizio, lassegno ha dato luogo ad un primo, 15 e 30 del mese mentalità ed economia. Quando vengono depositati gli assegni aziendali, le

-

Come vendere la tua auto da solo - Suggerimenti per ottenere il massimo valore

Quando compri una macchina nuova, scambi la tua vecchia auto con il concessionario o provi a venderla da solo? Se lo scambi con il rivenditore, potresti tradire te stesso. Anche se è molto più facile

-

Sperando in un controllo dello stimolo? Ecco cosa dovresti sapere.

Da adesso, probabilmente hai sentito che il governo federale invierà incentivi agli americani per aiutare tutti a superare lo tsunami finanziario causato dalla pandemia di coronavirus. Ma come funzi

-

Come acquistare obbligazioni statali e municipali del Texas

Ricerca crediti obbligazionari municipali prima di acquistare. Le obbligazioni emesse con piena fiducia e credito dello stato del Texas sono obbligazioni municipali di alta qualità esenti dalla tassa

risparmio

- Finanze e risparmi

- L'indennità di disoccupazione settimanale extra di $ 600 verrà estesa?

- Software di budget gratuito

- Risparmia denaro rendendo la tua casa efficiente dal punto di vista energetico

- Sicurezza garantita da ipoteca residenziale (RMBS)

- Queste sono le 10 migliori città per costruire i tuoi risparmi

-

Come compilare un contratto immobiliare di acquirente e venditore

Come compilare un contratto immobiliare di acquirente e venditore I contratti immobiliari dellacquirente e del venditore variano da stato a stato. In alcuni stati, come lArizona, il contratto di acquisto standard utilizzato da molti professionisti del settore immobi...

-

4 modi più intelligenti per utilizzare un prestito di equità domestica

4 modi più intelligenti per utilizzare un prestito di equità domestica La costruzione di unequità a cui attingere per un prestito è spesso pubblicizzata come uno dei principali vantaggi del possedere una casa. Questo prestito può essere utilizzato per pagare qualsiasi co...

-

Come accedo al mio account 401(k)?

Come accedo al mio account 401(k)? Poiché un 401 (k) è un piano di risparmio, dovresti pensarci due volte prima di accedere allaccount prima del pensionamento. Un piano 401 (k) è un piano pensionistico sponsorizzato dal datore di lavo...

-

Risparmiare per la pensione quando hai 20 anni

Risparmiare per la pensione quando hai 20 anni È facile capire perché risparmiare per la pensione non è una priorità nei tuoi 20 anni, un decennio in cui avanzi nella tua carriera, non pianificandone la fine, sembra più importante. Ma la giovine...