Comprendere gli assegni respinti:cause, conseguenze e prevenzione

Credito immagine:fizkes/iStock/GettyImages

In questo articolo

- Tariffe non sufficienti

- Protezione dallo scoperto

- Evitare gli assegni respinti

- Conseguenze di assegni errati

Un assegno viene rimbalzato quando l'autore dell'assegno non ha abbastanza soldi nel proprio conto corrente per coprire l'importo scritto sull'assegno. Questo si chiama fondi non sufficienti (NSF) o fondi insufficienti. Si chiama anche assegno difettoso. Sebbene un assegno respinto non influisca sul punteggio di credito, comporterà un costo sotto forma di commissione bancaria se la tua banca addebita una commissione per questo.

Commissioni insufficienti danneggiano il portafoglio

Un assegno restituito, o un assegno respinto, viene restituito a un istituto finanziario perché l'emettitore dell'assegno non ha abbastanza soldi nel proprio conto bancario per coprire l'importo dell'assegno.

Quando il destinatario dell'assegno tenta di incassare un assegno personale con fondi insufficienti, la sua banca invia l'assegno all'istituto finanziario dell'emittente dell'assegno per l'incasso. Si riprende quando non ci sono fondi sufficienti per coprire l'importo sull'assegno. Quindi, il destinatario dell'assegno perde i soldi.

L'istituto finanziario dell'emittente dell'assegno addebiterà all'emittente dell'assegno una commissione per la restituzione dell'assegno. Questa è anche chiamata tassa NSF. Questo non è rimborsabile all'autore dell'assegno.

L'emettitore dell'assegno deve ancora versare fondi sul conto bancario per coprire l'assegno, ma ora ha anche una commissione per l'assegno rimbalzato. Il risultato è che alle spese per emettere un assegno è stata aggiunta una commissione NSF.

Oltre a ciò, chi emette l'assegno ora ha un beneficiario arrabbiato che deve ridepositare l'assegno e sperare che questa volta venga saldato.

La protezione dallo scoperto continua a costare

La protezione dallo scoperto evita a chi scrive un assegno di scrivere un assegno di gomma. Se chi emette l'assegno ha una protezione dallo scoperto sul proprio conto corrente, non deve preoccuparsi di un assegno restituito e di un beneficiario arrabbiato.

L'istituto finanziario fornisce fondamentalmente una piccola linea di credito e copre il controllo dei fondi insufficienti. Non importa quale sia il saldo del conto, l'istituto finanziario lo coprirà. Ma questa protezione ha un prezzo.

Sono previste commissioni di scoperto associate alla protezione dallo scoperto. Chi emette l'assegno non deve preoccuparsi di avere fondi sufficienti, ma le commissioni di scoperto sono spesso costose. Fortunatamente, alcuni istituti finanziari stanno adeguando le commissioni di scoperto e quelle relative ai fondi insufficienti.

A partire dal 2022, la Bank of America ha ridotto le commissioni di scoperto. Hanno anche eliminato le tasse della NSF. Tuttavia, la maggior parte delle cooperative di credito e delle banche continuano a addebitare entrambi; chi emette l'assegno deve contattare il proprio istituto finanziario per sapere quali commissioni potrebbero sostenere.

Un assegno restituito, o un assegno respinto, viene restituito a un istituto finanziario perché l'emettitore dell'assegno non ha abbastanza soldi nel proprio conto bancario per coprire l'importo dell'assegno.

Come evitare gli assegni respinti

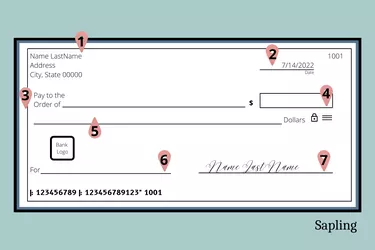

C'è un registro degli assegni sul retro di un libretto degli assegni. È qui che l'autore dell'assegno deve registrare ogni assegno emesso. Nel registro devono essere iscritti la data (voce immagine 2), il beneficiario (voce immagine 3), l'importo dell'assegno (voce immagine 4) e la nota (voce immagine 6). Inoltre, chi emette l'assegno dovrebbe mantenere un saldo corrente del conto per garantire che ci siano sempre fondi sufficienti nel conto corrente quando emette un assegno personale.

L'utilizzo di una carta di debito, quando possibile, può aiutare a evitare assegni respinti. Nella maggior parte dei casi, la carta verrà rifiutata se i fondi sul conto bancario non sono sufficienti. Ciò consentirà di risparmiare sulle commissioni NSF e sulle commissioni di scoperto.

Conseguenze di assegni errati

Scrivere un assegno NSF è una cattiva finanza personale e può avere conseguenze più che semplici commissioni.

Prima di tirare fuori quel libretto degli assegni per scrivere un assegno di gomma, pensa alle conseguenze. Un emettitore di assegni potrebbe essere accusato di accuse penali se viene scritto un assegno errato. La maggior parte delle leggi statali definisce un reato emettere assegni con fondi insufficienti. Il destinatario dell'assegno ha il diritto di intentare una causa civile se l'assegno viene restituito.

I beneficiari sapranno se l'autore dell'assegno è cronico nello scrivere assegni errati. Chi scrive assegni con questa cattiva abitudine verrà segnalato a un'agenzia di segnalazione dei consumatori come ChexSystems. Quando il destinatario di un assegno, come un negozio di alimentari o un altro negozio al dettaglio, esegue l'assegno, un'agenzia di segnalazione dei consumatori gli farà sapere se l'emittente dell'assegno è ad alto rischio.

E anche se ciò non danneggerà il punteggio di credito, l'agenzia di reporting dei consumatori informa ogni istituto finanziario. Quindi chi emette l'assegno potrebbe avere problemi ad aprire un conto bancario o ottenere un prestito.

-

Quanto tempo impiegano i bonifici?

Quanto tempo impiegano i bonifici? I bonifici bancari sono tra i modi più veloci per ottenere denaro a qualcuno in caso di emergenza. Finché rispetti lorario limite per lo stesso giorno della tua ban

-

Perché la migliore strategia di ricompensa con carta di credito è lenta

Per coloro che si precipitano nel gioco dei premi con carta di credito, le conseguenze possono essere gravi e durature. Dopotutto, il debito medio della carta di credito per famiglia indebitata era di

Articoli in Evidenza

- Comprendere i requisiti degli assegni:informazioni essenziali per i pagamenti

- Come risparmiare denaro velocemente

- Come usare i punti ricompensa della vecchia marina?

- Come stampare assegni in bianco

- Come convincere la mia banca a rilasciare la sospensione sul mio conto

- La regola dei 30 giorni:evita gli acquisti impulsivi e risparmia denaro

- Perché l'attesa per i sussidi di disoccupazione è così lunga nella Carolina del Nord?

- Quanti soldi guadagnano gli agenti di recupero fuggitivi?

- Quanto vengono pagati gli illustratori di moda?

- Come convalidare un assegno con paga all'ordine di

-

I saldi 401(k) raggiungono livelli record nel quarto trimestre del 2024 | Analisi di fedeltà

I saldi 401(k) raggiungono livelli record nel quarto trimestre del 2024 | Analisi di fedeltà Secondo i nuovi dati di Fidelity Investments, i saldi dei conti pensionistici 401 (k) hanno raggiunto la “seconda media più alta mai registrata” nell’ultimo trimestre del 2024. La società di servizi...

-

Non dimenticare queste spese mensili nel tuo budget

Non dimenticare queste spese mensili nel tuo budget Il budget è una delle abitudini finanziarie più importanti da sviluppare. Ci sono così tanti metodi di budget tra cui scegliere, ma non si tratta solo di creare un budget che ti preparerà per il succe...