I 10 migliori consigli per investire in fondi comuni di investimento

Sebbene i fondi comuni di investimento siano piuttosto popolari, selezionare un fondo o costruire un portafoglio può essere complicato per la maggior parte degli investitori. Citati in questo post sono dieci suggerimenti che possono aiutarti a creare il portafoglio giusto selezionando i migliori fondi comuni di investimento per te stesso. Continua a leggere.

Negli ultimi anni, i fondi comuni di investimento sono emersi come una scelta di investimento popolare. Amministrato da società di gestione patrimoniale (AMC), i fondi comuni di investimento vengono utilizzati per investire in azioni, obbligazioni e relativi investimenti.

I fondi comuni di investimento sono gestiti collettivamente da esperti di fondi professionisti e hanno un potenziale di rendimento maggiore rispetto a molte opzioni di investimento tradizionali come i depositi bancari - fissi/ricorrenti. Tuttavia, con diverse tipologie di fondi comuni disponibili sul mercato, il processo di investimento può essere opprimente per un nuovo investitore.

Dopo la top ten consigli sui fondi comuni può guidarti attraverso il processo di investimento:

-

Chiarezza sugli obiettivi di investimento:

Per ottenere il massimo rendimento dai fondi comuni di investimento, devi avere obiettivi finanziari chiari. Se sei un nuovo investitore, consultare un consulente finanziario può essere una buona opzione. Se desideri farlo da solo, prova a valutare alcuni fattori chiave come:

-

Il tuo obiettivo finanziario

-

Il tuo piano pensionistico

-

Il periodo per il quale vuoi investire

-

-

Analizzare diversi tipi di schemi di fondi comuni di investimento:

Secondo il tuo obiettivo e il periodo di investimento, analizzare diversi schemi. I fondi comuni di investimento possono essere comunemente classificati in base a vari fattori.

-

Fondi comuni basati su asset class:

Scegli tra fondo azionario, fondo di debito, e fondo ibrido.

-

Fondi comuni basati sull'obiettivo di investimento:

Scegli tra fondo di crescita, fondo liquido, fondo di reddito, fondo di risparmio fiscale.

-

Fondi comuni di investimento basati sulla struttura:

Scegli tra fondi aperti e fondi chiusi.

-

-

Decidi la tua tolleranza al rischio:

Valuta la tua capacità di assunzione del rischio prima di investire. Ci sono vari schemi disponibili per gli investitori conservatori, persone a rischio moderato e persone ad alto rischio. Il tuo profilo di rischio dipende da vari fattori come

-

Il numero di persone a carico e di reddito nella famiglia,

-

La tua età e occupabilità,

-

La tua base di capitale, eccetera.

-

-

Costruisci un portafoglio ben diversificato:

Potrebbero esserci fondi comuni di investimento che investono principalmente in società blue-chip, mentre altri possono rivolgersi a segmenti specifici come quello bancario, immobiliare, ecc. Alcuni fondi comuni di investimento possono offrire un mix di fondi di debito e di capitale per una maggiore flessibilità in base alle proprie esigenze. Dovresti selezionare il mix e i profili appropriati per migliorare le possibilità di ottenere rendimenti preziosi. Nel caso, investirai solo in uno o due fondi comuni di investimento, prova a cercarne uno che ti permetta di diversificare tra i settori, e classe di attività. Ad esempio, i fondi ibridi orientati alle azioni ti daranno un'esposizione bilanciata sia all'azionario che al debito.

-

Comprendi le leggi fiscali:

Negli investimenti, una Rupia risparmiata è una Rupia guadagnata. Così, mentre presti attenzione al potenziale di rendimento e alla possibilità di rischio dei fondi, guarda anche il debito d'imposta. Ci sono alcune leggi fiscali che dovresti conoscere quando investi in fondi comuni di investimento.

-

Imposta sulle plusvalenze a lungo termine (LTCG):

Mentre i fondi azionari sono soggetti a un'imposta LTCG del 10% sulla rivalutazione del capitale, LTCG sui fondi di debito è secondo la lastra di imposta sul reddito dell'investitore in un anno finanziario. Anche, i fondi di debito detenuti per più di 36 mesi sono considerati a lungo termine. D'altro canto, i fondi azionari devono essere detenuti solo per 12 mesi o più per essere considerati investimenti a lungo termine.

-

Imposta sulle plusvalenze a breve termine (STCG):

STCG sui fondi di debito viene addebitato al 20% sull'apprezzamento del capitale dopo l'indicizzazione. STCG sui fondi azionari è del 15% senza indicizzazione. Mentre i fondi di debito detenuti per meno di 36 mesi sono considerati a breve termine, i fondi azionari detenuti da meno di 12 mesi sono considerati fondi a breve termine.

-

Detrazioni ai sensi della Sezione 80D:

I fondi azionari per il risparmio fiscale o ELSS (Equity Linked Savings Schemes) ti consentono di detrarre fino a Rs 1, 50, 000 in un esercizio finanziario per l'importo equivalente investito in ELSS con un periodo minimo di lock-in di 3 anni. Così, ottieni un vantaggio fiscale non solo sulla rivalutazione del capitale ma anche sull'importo investito.

-

-

Investire in SIP (Piano di investimento sistematico):

Uno dei modi più semplici per investire in un fondo comune di investimento è tramite SIP. Qui devi investire un importo fisso ogni mese e farti assegnare un certo numero di quote, come da NAV. Viene fornito con un periodo di blocco che aiuta a garantire la disciplina negli investimenti

-

Prendi in considerazione schemi incentrati sulla crescita a lungo termine:

Puoi aspettarti rendimenti migliori dai piani a lungo termine con un periodo di almeno cinque anni o più. I mercati azionari possono fluttuare di più in una breve durata, ma generalmente tendono al rialzo nel lungo termine.

-

Sapere quando uscire da un fondo comune di investimento:

Così come è importante entrare in un fondo comune di investimento, è inoltre fondamentale sapere quando uscire da un fondo. Gli investitori spesso commettono l'errore di uscire da un fondo quando il mercato entra in una fase ribassista. Questa non è una strategia consigliata. I gestori di fondi capaci sanno come superare una fase ribassista e infatti, usarlo a proprio vantaggio. Il rovescio della medaglia, è anche fondamentale sapere quando uscire da un fondo comune di investimento. Ci sono alcuni spunti da seguire, ad esempio:

-

Quando il fondo si comporta costantemente male per un lungo periodo

-

Quando il fondo cambia il suo obiettivo di investimento che potrebbe non essere in linea con i tuoi obiettivi

-

Quando vuoi apportare modifiche strutturali al tuo portafoglio

-

Quando hai raggiunto l'obiettivo finanziario prefissato da un fondo

-

-

Revisione periodica del portafoglio:

Potrebbero esserci fondi nel tuo portafoglio che sono promettenti e ad alte prestazioni. Allo stesso modo, potrebbero esserci fondi che non stanno andando secondo le tue aspettative. Devi tenere d'occhio e rivedere periodicamente il tuo portafoglio per prendere in considerazione la riallocazione dei tuoi fondi su asset più performanti. Questo ti aiuterà a massimizzare le possibilità di rendimenti più elevati.

-

Ottieni un aiuto professionale:

Prendi in considerazione l'assistenza di un consulente finanziario che può guidarti nella selezione del fondo appropriato in base alle tue esigenze e si occupa del processo di investimento. Anche, alcune società di fondi comuni di investimento possono aiutarti a scegliere, confrontare, scegliere e investire in diversi schemi.

Devi essere consapevole di quanto sopra consigli sugli investimenti in fondi comuni di investimento per ottenere preziosi ritorni sul tuo investimento. I fondi comuni di investimento hanno la capacità di generare buoni rendimenti, ma anche il rischio associato dovrebbe essere considerato e compreso bene prima dell'investimento. Una comprensione dettagliata dei diversi schemi, investimento in un portafoglio diversificato, la consapevolezza del mercato e il monitoraggio regolare degli investimenti aiutano a ottenere un migliore controllo sui propri fondi.

-

Square apre una nuova attività Bitcoin denominata TBD:il CEO di Twitter Jack Dorsey

SAN FRANCISCO:Il CEO di Twitter Jack Dorsey ha annunciato di creare una nuova attività incentrata sulla creazione di una piattaforma di sviluppo aperta per Bitcoin per la sua società di pagamenti fina

-

Effetti di un biglietto sulle tariffe assicurative USAA

Leccesso di velocità influisce sui tassi di assicurazione. I premi dellassicurazione automobilistica riflettono le multe per eccesso di velocità sulla polizza auto dellassicurato. USAA Media Relation

-

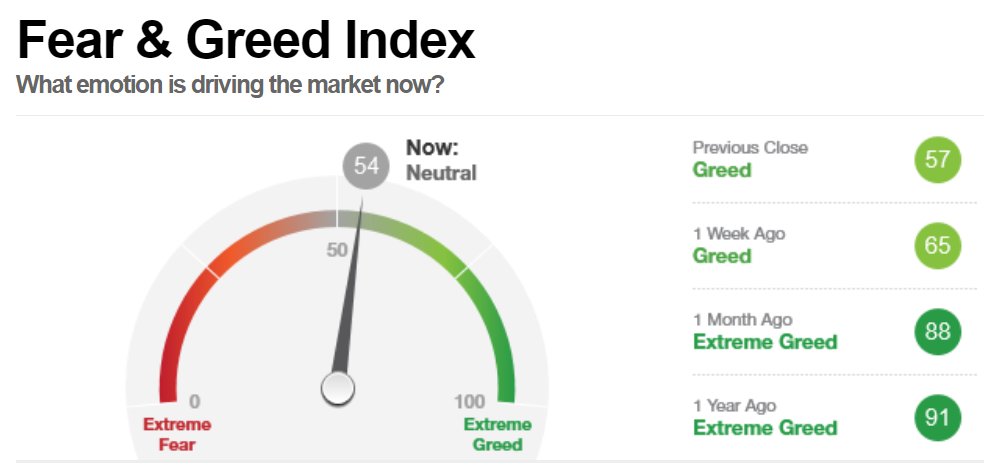

Che cos'è l'indice della paura e dell'avidità?

Lindice della paura e dellavidità, sviluppato da CNNMoney, viene utilizzato per valutare se gli investitori sono troppo rialzisti o ribassisti sul mercato azionario. Lindice va da 0 (estrema paura) a

-

Leggi sul traffico dell'Arkansas su nessuna assicurazione e tag

Essere fermati da un agente di polizia può essere spaventoso, e proprio quando pensi di non prendere un biglietto, puoi essere schiaffeggiato con una citazione senza assicurazione o senza tag. Un bigl

Fondo di investimento pubblico

- I fondi a portafoglio permanente offrono solide prestazioni in qualsiasi mercato

- Quando conviene acquistare un fondo comune di investimento?

- Vantaggi della gestione passiva per il tuo fondo comune

- Determinare quando vendere i fondi comuni di investimento

- Fondi comuni peccaminosi

- I dividendi in aumento sollevano questo fondo

-

Può essere beneficiario anche un esecutore testamentario?

Può essere beneficiario anche un esecutore testamentario? Le emozioni possono aumentare quando si tratta di eredità. Un esecutore testamentario ha la responsabilità fiduciaria di eseguire le richieste finali di un individuo deceduto come stipulato nel testa...

-

Come posso sapere quale banca ha emesso una carta di credito?

Come posso sapere quale banca ha emesso una carta di credito? I primi quattro o sei numeri di una carta di credito identificano la banca. La maggior parte delle carte di credito è emessa da banche o istituti finanziari simili. Puoi identificare la banca dal BIN...

-

Vuoi scegliere il miglior tipo di piattaforma di trading bitcoin:guarda questi elementi essenziali

Vuoi scegliere il miglior tipo di piattaforma di trading bitcoin:guarda questi elementi essenziali Questa è unera in cui tutti vogliono atterrare sulla piattaforma di trading bitcoin più quotata. È perché si può eseguire un trading fluido solo se hanno scelto la piattaforma completamente sviluppata...

-

Come iniziare a investire nel 2021

Come iniziare a investire nel 2021 Investire nei mercati finanziari potrebbe sembrare una delle parti più spaventose della gestione delle proprie finanze, ma è anche potenzialmente il più gratificante. I principali cali del mercato, co...