Fondo comune di investimento SIP vs PPF:confronto, Ritorna, e qual è meglio?

SIP vs PPF:una panoramica

Se stai mirando a raggiungere obiettivi finanziari a lungo termine, SIP e PPF sono due delle migliori opzioni di investimento. Ma cosa scegliere tra i due? Leggi questo post per scoprirlo.

Ogni individuo ha una serie di obiettivi finanziari a lungo termine. Può essere una pensione finanziariamente stabile per alcuni, mentre altri potrebbero voler assicurarsi di avere fondi adeguati per permettersi l'istruzione superiore e il matrimonio dei loro figli. Per fortuna, ora ci sono diverse opzioni di investimento per tali obiettivi a lungo termine. Ad esempio, SIP di fondi comuni e PPF possono essere scelte eccellenti per investimenti a lungo termine. Entrambi sono prodotti molto diversi e hanno i loro vantaggi.

Ma come sceglierai il migliore per il tuo investimento tra i due? Dai un'occhiata ai punti discussi di seguito tra cui scegliere

Iniziare con, cerchiamo di ottenere una comprensione di base di cosa sono SIP e PPF.

Cos'è il Piano Sistematico di Investimento (SIP)

SIP o Piano di investimento sistematico è un metodo per investire importi minori nel sistema di fondi comuni di tua scelta a intervalli regolari. Esistono diversi tipi di fondi comuni di investimento, come l'equità, debito, ibrido, ELss, e altro ancora. Puoi selezionare un fondo a tua scelta e avviare un SIP per qualsiasi durata a tua scelta.

Cos'è il Fondo di Previdenza Pubblica (PPF)

Public Provident Fund o PPF è un programma di risparmio sostenuto dal governo. A differenza dei fondi comuni di investimento in cui i rendimenti dipendono dalle condizioni di mercato, PPF offre un tasso di rendimento fisso, che viene deciso dal governo ogni trimestre. Hai la possibilità di investire un importo forfettario o effettuare depositi mensili.

SIP vs PPF:importo minimo e massimo di investimento

SIP:importo minimo e massimo di investimento

Con SIP, sei libero di impostare l'importo del tuo investimento. Con la maggior parte dei fondi comuni di investimento, l'importo SIP minimo è Rs. 500/mese. Oltre ai SIP mensili, puoi anche considerare trimestrale, semestralmente, e SIP annuali. Per quanto riguarda l'importo massimo dell'investimento, non c'è limite. Sei libero di investire quanto vuoi.

PPF:importo minimo e massimo di investimento

Anche con i PPF, puoi impostare l'importo del tuo investimento. L'importo minimo dell'investimento è di Rs. 500. Tuttavia, l'investimento massimo in PPF è limitato a Rs. 1,5 lakh in un anno.

SIP vs PPF:mandato di investimento

Non ci sono limiti alla durata per la quale desideri investire in SIP. Ma tieni presente che alcuni fondi comuni di investimento come ELSS hanno un periodo di blocco. Dovrai rimanere investito per l'intero periodo di lock-in per usufruire dei vantaggi fiscali. Con PPF, la durata minima dell'investimento è di 15 anni. Al compimento dei 15 anni, hai la possibilità di ritirare il tuo investimento e rendimenti o reinvestire lo stesso per un minimo di cinque anni in più.

Resi in SIP

Se stai andando con SIP in fondi comuni di investimento, i rendimenti dipenderebbero dal tipo di schema selezionato. Ad esempio, i fondi comuni di investimento azionario possono fornire fino al 12% -15% e anche di più, a seconda delle condizioni di mercato. Fondi di debito, d'altro canto, può fornire rendimenti nell'intervallo 7%-9%. I rendimenti dipendono dalle condizioni di mercato.

Resi in PPF

Uno dei principali motivi per cui gli investitori preferiscono il PPF sono i rendimenti garantiti che offre. Poiché il governo sostiene questo schema di investimento, PPF è considerata una delle opzioni di investimento più sicure. Tuttavia, il governo regola principalmente i rendimenti PPF ogni trimestre. Dal 1 gennaio 2020, il tasso di interesse PPF è fissato al 7,90%.

Per capire cosa è meglio, PPF o SIP, dovresti anche considerare la tassazione. Con SIP, l'imposta varia in base al tipo di fondo comune selezionato e alla durata per la quale si rimane investiti. I fondi ELSS meritano una menzione speciale in quanto sono l'unico tipo di fondi comuni di investimento che possono beneficiare di una detrazione fiscale fino a Rs. 1,5 lakh in un anno ai sensi della Sezione 80C dell'IT Act.

PPF è una delle opzioni di investimento più efficienti dal punto di vista fiscale in quanto non solo può beneficiare di detrazioni fiscali fino a Rs. 1,5 lakh in un anno finanziario ai sensi della Sezione 80C, ma anche i rendimenti che ricevi da PPF sono esenti da tasse.

SIP o PPF, che è meglio? Come si può vedere sopra, sia SIP che PPF hanno i loro vantaggi. La decisione tra i due dipende in ultima analisi dalle tue preferenze personali e dall'obiettivo di investimento.

Se sei un investitore avverso al rischio, PPF può essere una scelta eccellente. Ma se stai puntando a rendimenti più elevati e non ti preoccupi del rischio, SIP può essere la strada da percorrere per raggiungere i tuoi obiettivi finanziari a lungo termine. Ma consulta un consulente per gli investimenti prima di decidere in modo da poterne selezionare uno che si adatti perfettamente ai tuoi obiettivi, propensione al rischio, e orizzonte di investimento.

-

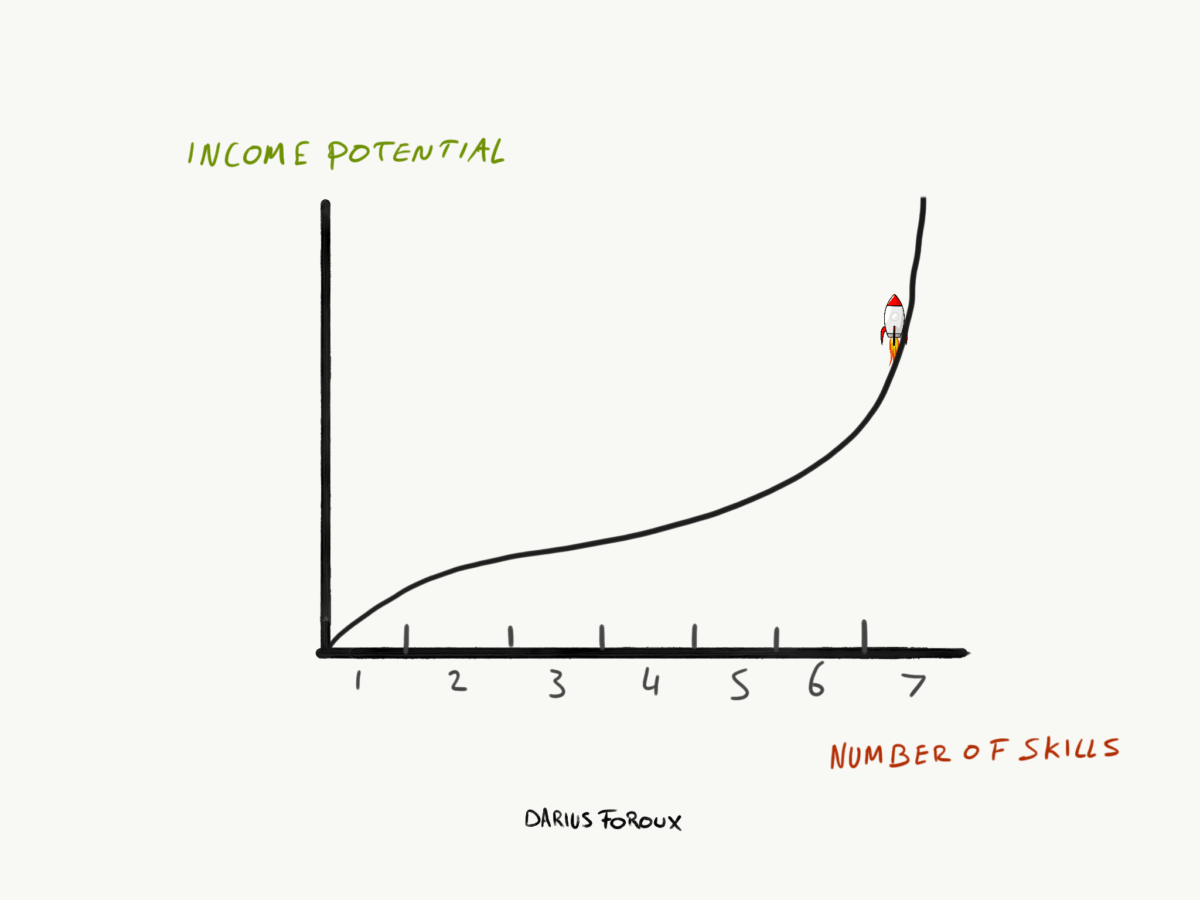

7 abilità generatrici di reddito che ti renderanno libero

Uno dei miei lettori di recente ha chiesto:Mi piace lidea di costruire una carriera basata su punti di forza e competenze. Quali sono le buone capacità generatrici di reddito da acquisire? Questa è

-

Come eliminare il disordine finanziario

Eliminare il disordine da casa può renderti immediatamente più organizzato e semplificarti la vita. Eliminare tutti gli oggetti non necessari può anche aiutarti a trovare la felicità. Lo stesso concet

-

La conformità è più rischiosa che mai

Di Gerry Zack, AMMINISTRATORE DELEGATO, Società di conformità ed etica aziendale Negli anni, cè stata una crescita costante dei rischi legati alla conformità che portano alla morte prematura di

-

Fatti divertenti e terrificanti sul debito nazionale

Il debito nazionale del governo federale degli Stati Uniti si trova a poco più di $ 16 trilioni. Sono $ 16, 000, 000, 000, 000. Ai tassi correnti e senza alcuna variazione, il debito crescerà fino a $

Fondo di investimento pubblico

- Deriva di stile:perché accade?

- T. Rowe Price Value ha un occhio per gli affari di alta qualità

- I 10 migliori fondi per combattere la volatilità

- 4 motivi per investire in un fondo indicizzato Large Cap

- Il grande potenziale e i maggiori rischi dei fondi Prime Rate

- Perché dovresti investire in fondi comuni di investimento azionario?

-

Come calcolare il rendimento effettivo

Come calcolare il rendimento effettivo Ogni reazione chimica ha una resa teorica e una reale. Agli studenti dei laboratori di chimica viene spesso chiesto di calcolare i rendimenti effettivi delle loro reazioni per determinare lefficienza...

-

CoinDesks I 5 migliori trader da seguire poiché i prezzi dei bitcoin superano i $ 10,

CoinDesks I 5 migliori trader da seguire poiché i prezzi dei bitcoin superano i $ 10, 000 Mentre osserviamo i milionari di Bitcoin che vengono fatti di minuto in minuto, vogliamo che i nostri lettori vedano CoinDesk i primi cinque trader e scopri come le persone reali stanno tra...

-

Che cos'è "Fondi insufficienti"?

Che cos'è "Fondi insufficienti"? Fondi insufficienti è uno stato di conto corrente in cui il saldo è carente. È un termine bancario che può apparire come avviso negli estratti conto bancariEstratto conto bancarioUn estratto conto ban...

-

Qual è il rapporto prestito/valore?

Qual è il rapporto prestito/valore? Il rapporto prestito-valore (LTV) è un rapporto finanziario che confronta lentità di un prestito con il valore di un bene acquistato utilizzando i proventi del prestito. Il rapporto LTV è una metrica ...