Trading di future sull'eurodollaro

Facilmente confuso con la coppia di valute EUR/USD o con i futures sull'euro, gli eurodollari non hanno nulla a che fare con la moneta unica europea lanciata nel 1999. Piuttosto, gli eurodollari sono depositi vincolati denominati in dollari USA e detenuti in banche al di fuori degli Stati Uniti. Un deposito vincolato è semplicemente un deposito bancario fruttifero con una data di scadenza specificata.

Poiché i depositi vincolati non sono all'interno dei confini degli Stati Uniti, gli eurodollari sono al di fuori della giurisdizione della Federal Reserve e soggetti a un livello inferiore di regolamentazione. Per di più, poiché gli eurodollari non sono soggetti alle normative bancarie statunitensi, il livello di rischio più elevato per gli investitori si riflette in tassi di interesse più elevati.

Punti chiave

- Da non confondere con l'euro/Stati Uniti coppia di valute dollaro (EUR/USD) o valuta euro, Gli eurodollari sono un tipo di deposito in dollari USA detenuto in una banca al di fuori degli Stati Uniti.

- Il nome eurodollari deriva dal fatto che il termine inizialmente si riferiva a depositi denominati in dollari in gran parte detenuti in banche europee, ma ora i depositi in dollari sono detenuti in una varietà di banche in tutto il mondo.

- Gli eurodollari offrono in genere rendimenti più elevati perché non sono soggetti alla regolamentazione delle banche statunitensi e quindi comportano un rischio maggiore.

- I futures sull'eurodollaro vengono scambiati al trading floor ed elettronicamente al Chicago Mercantile Exchange.

Il nome eurodollaro deriva dal fatto che i depositi iniziali denominati in dollari erano in gran parte detenuti nelle banche europee. All'inizio, questi depositi erano conosciuti come eurobanca dollari. Però, I depositi denominati in dollari USA sono ora detenuti nei centri finanziari di tutto il mondo e sono ancora indicati come eurodollari.

Allo stesso modo (e anche confusamente), il termine eurovaluta è usato per descrivere la valuta depositata in una banca che non si trova nel paese di origine in cui è stata emessa la valuta. Per esempio, Lo yen giapponese depositato presso una banca in Brasile sarebbe definito eurovaluta.

Storia degli eurodollari

Dopo la conclusione della seconda guerra mondiale, la quantità di depositi in dollari USA detenuti al di fuori degli Stati Uniti ha registrato un aumento sostanziale. I fattori che hanno contribuito includevano livelli più elevati di importazioni negli Stati Uniti e l'aiuto economico all'Europa a seguito del Piano Marshall.

Il mercato dell'eurodollaro trae le sue origini dall'era della Guerra Fredda degli anni '50, quando l'Unione Sovietica iniziò a trasferire le sue entrate denominate in dollari (derivate dalla vendita di materie prime come il petrolio greggio) dalle banche statunitensi. Ciò è stato fatto per impedire agli Stati Uniti di poter congelare i propri beni. Da allora, gli eurodollari sono diventati uno dei più grandi mercati monetari a breve termine al mondo e i loro tassi di interesse sono emersi come punto di riferimento per il finanziamento delle imprese.

Gli eurodollari sono utilizzati anche nello spread TED, che viene utilizzato come indicatore del rischio di credito. Lo spread TED è la differenza di prezzo tra i tassi di interesse sui contratti future a tre mesi per i Treasury statunitensi e sui contratti a tre mesi per gli eurodollari con gli stessi mesi di scadenza. TED è un acronimo che usa T-Bill e ED, il simbolo del contratto future sull'eurodollaro. Un aumento o una diminuzione dello spread TED riflette il sentimento sul livello di rischio di default dei prestiti interbancari.

Futures sull'eurodollaro

Il Chicago Mercantile Exchange (CME) ha lanciato il contratto future sull'eurodollaro nel 1981, segnando il primo contratto future regolato in contanti. Lo strumento sottostante dei futures sull'eurodollaro è un deposito a termine in eurodollaro, avente un valore nominale di $ 1 milione con scadenza a tre mesi. Alla scadenza, il venditore di contratti future regolati in contanti può trasferire la posizione in contanti associata piuttosto che effettuare una consegna dell'attività sottostante. (Però, la maggior parte dei trader chiude i contratti futures prima della scadenza attraverso un'operazione di compensazione per evitare la consegna.)

I futures sull'eurodollaro sono stati inizialmente negoziati al piano superiore del Chicago Mercantile Exchange nel suo pozzo più grande, che ha ospitato fino a 1, 500 commercianti e impiegati. La maggior parte del trading di futures sull'eurodollaro ora avviene elettronicamente.

Il trading di contratti futures sull'eurodollaro richiede un conto presso una società di brokeraggio che offre trading di futures insieme a un deposito iniziale, chiamato margine.

Il simbolo del contratto eurodollaro a clamore aperto (cioè utilizzato nelle sale di negoziazione, dove gli ordini sono comunicati da grida e gesti) è ED e il simbolo del contratto elettronico è GE. Il trading elettronico di futures eurodollari avviene sulla piattaforma di trading elettronico CME Globex, dalla domenica al venerdì, 18:00 alle 17:00 EST. I mesi di scadenza sono marzo, Giugno, Settembre, e dicembre, come con altri contratti future finanziari. La dimensione del tick (fluttuazione minima) è di un quarto di un punto base (0,0025 =$ 6,25 per contratto) nel mese di scadenza del contratto più vicino e metà di un punto base (0,005 =$ 12,50 per contratto) in tutti gli altri mesi del contratto.

Gli eurodollari sono cresciuti fino a diventare uno dei principali contratti offerti sul CME in termini di volume medio giornaliero e open interest (il numero totale di contratti aperti). I futures spesso superano i futures E-Mini S&P 500 (un contratto future negoziato elettronicamente un quinto delle dimensioni del contratto future standard S&P 500), futures sul petrolio greggio, e futures sui Treasury Note a 10 anni in termini di volume medio giornaliero di scambi e interessi aperti.

LIBOR ed eurodollari

Il prezzo dei futures sull'eurodollaro riflette il tasso di interesse offerto sui depositi denominati in dollari statunitensi detenuti in banche al di fuori degli Stati Uniti. Più specificamente, il prezzo riflette l'indicatore di mercato del tasso di interesse LIBOR (London Interbank Offered Rate) per il dollaro USA a 3 mesi anticipato alla data di regolamento del contratto. Il LIBOR è un punto di riferimento per i tassi di interesse a breve termine al quale le banche possono prendere in prestito fondi nel mercato interbancario di Londra. I futures sull'eurodollaro sono un derivato basato sul LIBOR, che riflette il London Interbank Offered Rate per un deposito offshore di 1 milione di dollari a 3 mesi.

I prezzi dei futures sull'eurodollaro sono espressi numericamente utilizzando 100 meno il tasso di interesse LIBOR per il dollaro USA implicito a 3 mesi. In questo modo, un prezzo futures in eurodollari di $ 96,00 riflette un tasso di interesse implicito di regolamento del 4%, o 100 meno 96. Il prezzo si muove inversamente per il rendimento.

Per esempio, se un investitore acquista un contratto future sull'eurodollaro a $ 96,00 e il prezzo sale a $ 96,02, ciò corrisponde a un regolamento implicito inferiore del LIBOR al 3,98%. L'acquirente del contratto futures avrà guadagnato $50. (1 punto base, 0,01, è pari a $ 25 per contratto, quindi una mossa di 0,02 equivale a una variazione di $ 50 per contratto.)

Lo scambio intercontinentale, l'autorità responsabile del LIBOR, smetterà di pubblicare LIBOR USD a una settimana e a due mesi dopo il 31 dicembre, 2021. Tutti gli altri LIBOR saranno sospesi dopo il 30 giugno, 2023.

Copertura con futures sull'eurodollaro

I futures sull'eurodollaro forniscono un mezzo efficace per le aziende e le banche per garantire un tasso di interesse per il denaro che si prevede di prendere in prestito o prestare in futuro. Il contratto sull'eurodollaro viene utilizzato per proteggersi dalle variazioni della curva dei rendimenti nel corso di più anni nel futuro.

Per esempio, diciamo che una società sa a settembre che avrà bisogno di prendere in prestito $ 8 milioni a dicembre per effettuare un acquisto. Ricordiamo che ogni contratto future sull'eurodollaro rappresenta un deposito vincolato di 1 milione di dollari con scadenza a tre mesi. La società può proteggersi da un movimento avverso dei tassi di interesse durante quel periodo di tre mesi vendendo allo scoperto otto contratti future sull'eurodollaro di dicembre, che rappresentano gli 8 milioni di dollari necessari per l'acquisto.

Il prezzo dei futures sull'eurodollaro riflette il London Interbank Offered Rate (LIBOR) previsto al momento del regolamento o, in questo caso, Dicembre. Con la vendita allo scoperto del contratto di dicembre, la società trae profitto dal movimento al rialzo dei tassi di interesse, riflesso in prezzi dei futures sull'eurodollaro di dicembre corrispondentemente più bassi.

Supponiamo che il 1 settembre, il prezzo del contratto future sull'eurodollaro di dicembre era esattamente di $ 96,00, implicando un tasso di interesse del 4,0%, e alla scadenza di dicembre, il prezzo di chiusura finale è di $ 95,00, riflettendo un tasso di interesse più elevato del 5,0%. Se la società avesse venduto otto contratti eurodollari di dicembre a $ 96,00 a settembre, avrebbe guadagnato 100 punti base (100 x $25 =$2, 500) su otto contratti, pari a $ 20, 000 ($ 2, 500 x 8) quando ha coperto la posizione corta.

In questo modo, la società è riuscita a compensare l'aumento dei tassi di interesse, bloccando di fatto il LIBOR previsto per dicembre poiché si rifletteva nel prezzo del contratto eurodollaro di dicembre nel momento in cui ha effettuato la vendita allo scoperto a settembre.

Speculare con i future sull'eurodollaro

Come prodotto di tasso di interesse, le decisioni politiche della Federal Reserve statunitense hanno un forte impatto sul prezzo dei futures sull'eurodollaro. Di conseguenza, la volatilità nel mercato dell'eurodollaro è spesso osservata intorno ad importanti annunci del Federal Open Market Committee (FOMC) e comunicati economici che potrebbero influenzare la politica monetaria della Federal Reserve.

Un cambiamento nella politica della Federal Reserve verso l'abbassamento o l'aumento dei tassi di interesse può avvenire in un periodo di anni, e i futures sull'eurodollaro risentono di queste importanti tendenze di politica monetaria.

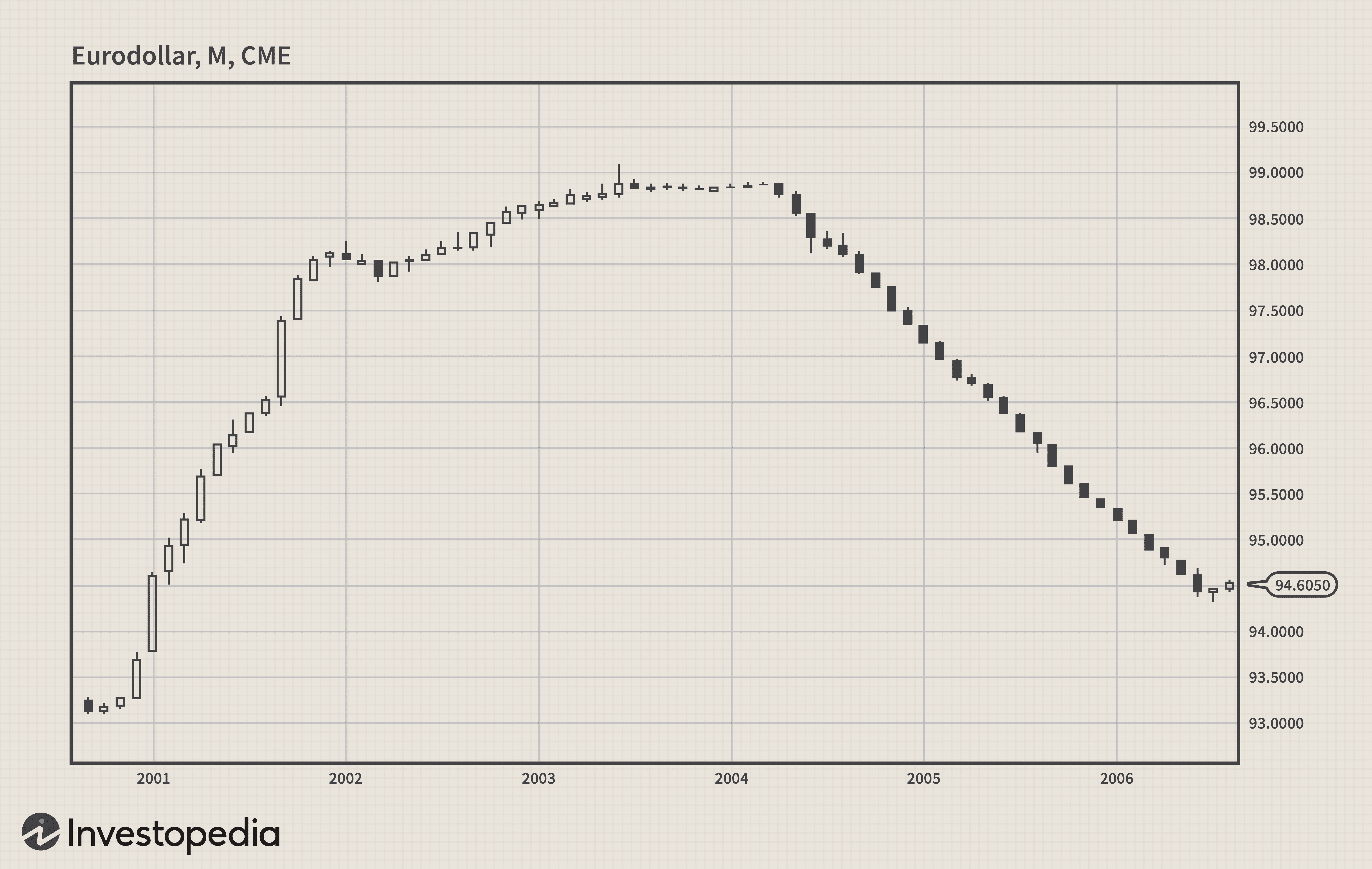

Le qualità di tendenza a lungo termine dei futures sull'eurodollaro rendono il contratto una scelta interessante per i trader che utilizzano strategie che seguono le tendenze. Considera la seguente tabella tra il 2000 e il 2007, dove l'eurodollaro ha avuto una tendenza al rialzo per 15 mesi consecutivi e successivamente al ribasso per 27 mesi consecutivi.

Gli alti livelli di liquidità insieme a livelli relativamente bassi di volatilità intraday (cioè entro un giorno) creano un'opportunità per i trader che utilizzano uno stile di trading "market making". I trader che utilizzano questa strategia non direzionale (né rialzista né ribassista) effettuano ordini sull'offerta e sull'offerta contemporaneamente, cercando di catturare lo spread denaro-lettera. Strategie più sofisticate come l'arbitraggio e lo spread contro altri contratti sono utilizzate anche dai trader nel mercato dei futures sull'eurodollaro.

La linea di fondo

Gli eurodollari sono spesso trascurati dai commercianti al dettaglio che tendono a gravitare verso i contratti futures che offrono una maggiore volatilità a breve termine, come l'E-mini S&P o il petrolio greggio. Però, il profondo livello di liquidità e le qualità di tendenza a lungo termine del mercato dell'eurodollaro presentano interessanti opportunità sia per i piccoli che per i grandi trader di futures.

-

Perché il trading di opzioni è meglio dei future?

Per molti investitori individuali, opzioni e futures sono strumenti esotici. Questo è lontano dal caso, una volta imparata la differenza tra i due. La verità è che con unampia disponibilità di inter

-

Come iniziare a fare trading di futures

Di:Wayne Duggan Per i nuovi trader, i contratti futures possono sembrare un mercato complicato riservato solo a trader esperti. Ma i futures sono come qualsiasi strumento di trading. Una volta ap

Articoli in Evidenza

- Future trading giornaliero:come funziona?

- Trading futures su materie prime oro

- Trading di future sull'argento

- Annunciato il trading di futures su Bitcoin

- Sei pronto a fare trading sui futures?

- La gestione del rischio è importante nel trading di futures

- Future su indici

- Trading di contratti future su oro e argento

- Un'introduzione al trading di future sull'argento

- Fare trading sui mercati delle soft commodity

-

Manuale dell'investitore:cosa sono i futures?

Manuale dell'investitore:cosa sono i futures? Un contratto futures è un accordo legalmente vincolante per acquistare o vendere unattività standardizzata a un prezzo predeterminato in un momento specifico in futuro. Tipicamente, i contratti future...

-

Come negoziare future in 3-D:trading di base

Come negoziare future in 3-D:trading di base I futures possono essere un modo semplice ed efficiente dal punto di vista del capitale per speculare o coprire. Pensi che il prezzo del mais stia aumentando? Lacquisto di un contratto futures sul mai...