Cos'è il reddito annualizzato?

Il reddito annualizzato si riferisce a una stima del reddito totale generato per un anno. Viene calcolato utilizzando dati parziali, e quindi, il reddito generato rappresenta una stima dell'importo che un'impresa o un individuo avrebbe guadagnato in un anno.

Il reddito annualizzato aiuta i contribuenti a evitare di incorrere in sanzioni e interessi sui pagamenti delle tasse. come l'imposta sul reddito, tassa sui sondaggi, tassa territoriale, e a causa delle fluttuazioni dei redditi. È utile nella stima delle imposte dovute per un determinato periodo e nella creazione di stime di budget basate sui dati effettivi del periodo precedente.

Riepilogo

- Il reddito annualizzato è il valore stimato dell'importo annuo del reddito guadagnato.

- Calcolare il reddito annualizzato per un contribuente con una fonte di reddito fluttuante è una sfida, e si consiglia un metodo di rata del reddito annualizzato.

- Le imposte dovute possono essere pagate trimestralmente utilizzando il valore stimato generato dal metodo della rata annualizzata del reddito.

Comprendere il reddito annualizzato

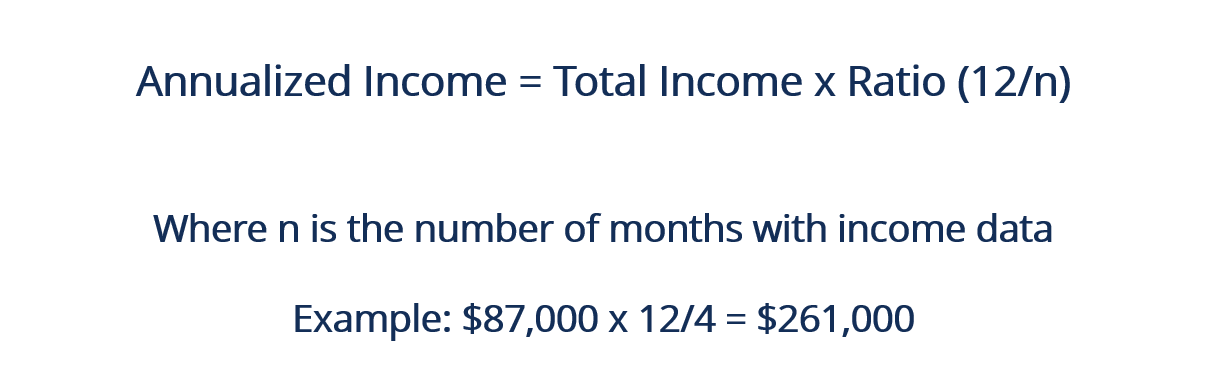

Vengono utilizzati vari metodi per calcolare il reddito annualizzato, e ogni metodo è adattato alla situazione. Però, l'approccio convenzionale prevede la ricerca del prodotto tra il valore del reddito da lavoro per il rapporto di dodici mesi, diviso per il numero dato di mesi con i dati sul reddito.

Per esempio, considera lo scenario ipotetico in cui i guadagni totali di un commerciante erano $ 20, 000 ad agosto, $ 23, 000 a settembre, $ 25, 000 in ottobre, e $ 19, 000 a novembre. I quattro mesi danno un guadagno totale di $ 87, 000. Il reddito del commerciante può essere annualizzato moltiplicando $ 87, 000 entro il (12/4) per dare $261, 000.

Meccanismi di reddito annualizzato

Gli oneri fiscali annuali vengono rimessi tramite ritenuta d'acconto o versando trimestralmente un valore d'imposta stimato. Diverse fonti di reddito sono esenti da ritenuta d'acconto, compresi gli interessi da dividendi, guadagni da lavoro autonomo, plusvalenzeCapital gainUna plusvalenza è un aumento del valore di un bene o investimento risultante dall'apprezzamento del prezzo del bene o investimento. In altre parole, il guadagno si verifica quando il prezzo corrente o di vendita di un bene o investimento supera il suo prezzo di acquisto., e o altre fonti che i contribuenti indicano nel modulo 1099. L'imposta stimata per il pagamento deve essere pari alla ritenuta d'acconto totale e pari al minimo del 90% dell'imposta totale non pagata.

Esempi di reddito annualizzato fluttuante

Se le fonti di reddito di un contribuente fluttuano durante un anno fiscale, calcolare l'imposta stimata dovuta è una sfida. Il lavoro autonomo può essere utilizzato per illustrare il concetto. Il reddito da lavoro autonomo varia da un mese all'altro, e non è coerente.

Per esempio, si consideri che nel primo trimestre di un anno, un unico proprietarioProprietorProprietor significa avere la proprietà di qualcosa. La ditta individuale è la forma più semplice di attività in cui una persona possiede l'attività. guadagnato un totale di $ 30, 000, e nel secondo trimestre, i suoi guadagni ammontavano a $ 45, 000. L'aumento dei guadagni nel secondo trimestre implica un aumento simile del livello di reddito per l'anno.

La stima dell'imposta dovuta si basa anche sul basso livello di reddito. Per tale motivo, il contribuente può incorrere nella sanzione del mancato pagamento per il primo trimestre dell'anno d'imposta.

Soluzione al reddito annualizzato fluttuante

Il modulo 2210 dell'Internal Revenue Service (IRS) consente ai contribuenti di annualizzare il proprio reddito trimestralmente e di stimare l'importo dell'imposta in base al livello di reddito. La tabella del modulo IRS 2210 può essere utilizzata per registrare il reddito annualizzato del contribuente per ogni trimestre. Il contribuente può stimare l'imposta totale dovuta rispetto alla stima annualizzata.

Per esempio, considera un imprenditore autonomo che, nel primo trimestre, guadagnato $ 30, 000, mentre nel secondo trimestre, i suoi guadagni ammontavano a $ 45, 000. Il modulo IRS 2210 consente al titolare di registrare e annualizzare i due redditi per trimestri diversi, indipendentemente.

La tecnica prende il nome di metodo della rata annualizzata del reddito poiché mira a ridurre al minimo le sanzioni e i pagamenti insufficienti che il contribuente ha sostenuto a causa delle fluttuazioni dei redditi.

Metodo di rata del reddito annualizzato

Il metodo della rata annualizzata del reddito divide le stime annuali dell'imposta in quattro quote uguali. Il valore stimato può essere utilizzato per regolare le imposte stimate, a condizione che il flusso di reddito sia costante. La tecnica, però, non funziona bene per le persone con reddito fluttuante.

Illustrare, considerare due contribuenti, A e B, con ciascuno dovuto un totale di $ 100, 000 in tasse annuali stimate. Inoltre, ogni contribuente guadagna $ 25, 000 in pagamenti stimati su quattro rate. Il contribuente A ha riportato un reddito stabile, quindi le stime trimestrali hanno saldato integralmente i suoi obblighi fiscali. Il contribuente B ha dichiarato un reddito irregolare, con ogni trimestre con 0%, 20%, 30%, e 50%, rispettivamente.

I primi due pagamenti hanno comportato un pagamento in eccesso delle tasse di $ 25, 000 e $ 5, 000, mentre le ultime due rate hanno comportato un sottopagamento di $ 25, 000 e $ 5, 000. Il contribuente B era soggetto a quattro sanzioni per mancato pagamento perché, nei primi due trimestri, non ha pagato per intero. Le ultime due sanzioni provenivano dal mancato rispetto dei periodi di maturità.

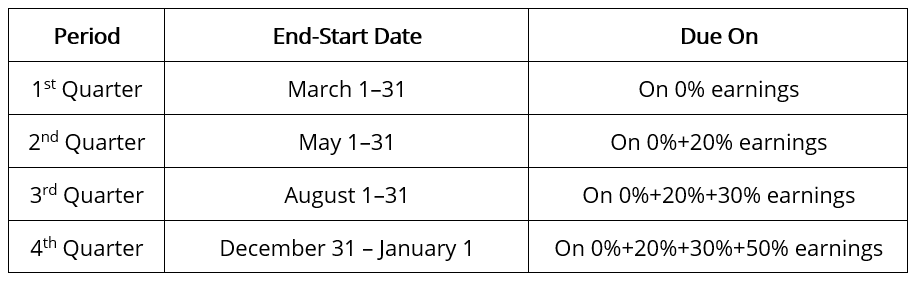

Il contribuente B può, fortunatamente, guadagnare l'esonero dalla penalità. È in una posizione migliore per calcolare le sue rate trimestrali, quindi corrispondono ai guadagni. Tale correlazione è ottenibile annualizzando le rate su quattro periodi sovrapposti, dove 1 gennaio è l'inizio di ogni periodo.

Il primo trimestre si chiude il 31 marzo la seconda termina il 31 maggio, il successivo il 31 agosto, e il ciclo finale termina il 31 dicembre. Si noti che tutti i periodi precedenti sono inclusi in ciascun periodo, e l'ultimo periodo copre l'intero anno.

Gli importi delle quattro rate sono diversi. La somma delle rate è pari alla stima dell'imposta annuale del contribuente B. Le nuove rate non solo vengono pagate integralmente ma anche ridotte.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Rendimento totale annualizzatoRendimento totale annualizzatoUn rendimento totale annualizzato è il rendimento ottenuto su un investimento ogni anno. Viene calcolato come media geometrica dei rendimenti di ogni anno guadagnati su a

- RemunerazioneRemunerazioneLa retribuzione è qualsiasi tipo di compenso o pagamento che un individuo o un dipendente riceve come pagamento per i propri servizi o il lavoro che svolge per un'organizzazione o un'azienda. Include lo stipendio base percepito da un dipendente, insieme ad altri tipi di pagamento che maturano nel corso del loro lavoro, quale

- Ability-To-Pay TaxationAbility-To-Pay TaxationAbility-To-Pay Taxation (Tassazione ATP) è un principio fiscale che afferma che le tasse dovrebbero essere riscosse in base alla capacità di un individuo di pagare l'imposta. In altro

- Avviso di carenzaAvviso di carenzaUn avviso di carenza è un avviso legale inviato dall'Internal Revenue Service (IRS) a un contribuente in caso di discrepanza

-

Che cos'è l'ammortamento fiscale?

Lammortamento fiscale è la quota di ammortamento richiesta da un contribuente in una dichiarazione dei redditi per compensare la perdita di valore delle immobilizzazioni materiali Immobilizzazioni mat

-

Che cos'è la conformità volontaria?

La conformità volontaria è un presupposto in base al quale opera il sistema fiscale degli Stati Uniti. È il principio per il quale tutti i contribuenti coopereranno con il sistema fiscale, presentazio

Articoli in Evidenza

- Che cos'è il reddito contabile?

- Cosa sono i ratei attivi?

- Che cos'è un'imposta sul reddito differita?

- Che cos'è il livellamento del reddito?

- Che cos'è l'imposta negativa sul reddito?

- Che cos'è l'imposta sul reddito delle società e delle persone fisiche?

- Che cos'è l'imposta federale sul reddito?

- Che cos'è l'imposta sul reddito?

- Che cos'è l'imposta sul reddito da pagare?

- Cos'è al netto delle tasse?

-

Che cosa sono le entrate?

Che cosa sono le entrate? Il ricavo è il valore di tutte le vendite di beni e servizi riconosciute da una società in un periodo. Entrate (noto anche come vendite o reddito) costituisce linizio del conto economico di una societ...

-

Che cos'è il reddito rispetto al reddito?

Che cos'è il reddito rispetto al reddito? Questa guida fornisce una panoramica delle principali differenze tra entrate e entrate. Ricavi Ricavi delle vendite I ricavi delle vendite sono i proventi ricevuti da unazienda dalle vendite di beni o...