Che cos'è la cessione di beni?

La cessione di attività è la rimozione di un bene a lungo termine dai registri contabili della società Tre bilanci I tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono. È un concetto importante perché i beni capitali sono Tipi di beni I tipi comuni di beni includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificazione corretta ed essenziale per operazioni aziendali di successo. Inoltre, una corretta contabilizzazione della dismissione di un bene è fondamentale per mantenere registri contabili aggiornati e puliti.

La dismissione del bene può essere il risultato di diversi eventi:

- Un bene è completamente ammortizzato e deve essere dismesso.

- Un bene viene venduto perché non è più utile o necessario.

- Un bene deve essere rimosso dai libri a causa di circostanze impreviste (ad es. furto).

Il corso Fondamenti di contabilità del CFI mostra come costruire i tre rendiconti finanziari fondamentali. Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

Registrazioni di giornale per cessioni di beni

Le voci del diarioGuida alle voci del diarioLe voci del diario sono gli elementi costitutivi della contabilità, dalla rendicontazione alle scritture contabili di controllo (che consistono in Debiti e Accrediti) necessarie per registrare la dismissione di un bene dipendono dalla situazione in cui si verifica l'evento.

Consideriamo il seguente esempio per analizzare le diverse situazioni che richiedono una dismissione di un'attività.

Motors Inc. possiede un asset di macchinari nel suo bilancio del valore di $ 3, 000.

Scenario 1:Cessione di un cespite completamente ammortizzato

Motors Inc. ha stimato la vita utile del macchinario in tre anni. La quota di ammortamento annualeSpesa di ammortamentoQuando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato. è $ 1, 000. Alla fine del terzo anno, il macchinario è completamente ammortizzato, e il bene deve essere smaltito.

In uno scenario del genere, il valore del bene e l'ammortamento accumulato devono essere cancellati. Inizialmente, il conto macchine è un conto di debito, mentre l'ammortamento accumulato è un conto di credito. Per invertire i conti, deve essere effettuata la seguente registrazione a giornale:

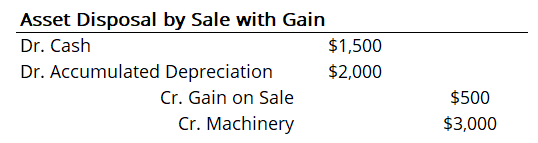

Scenario 2:Dismissione tramite vendita di asset con un guadagno

Supponiamo che alla fine del secondo anno, Motors Inc. ha deciso di vendere i macchinari a un'altra società. A quel tempo, l'ammortamento accumulato è stato di $ 2, 000. Pertanto, il valore contabile totale del macchinario era di $ 1, 000 (valore del macchinario meno ammortamento accumulato). Però, la società ha accettato di vendere i macchinari per $ 1, 500. Così, Motors Inc. deve riconoscere il guadagno dalla vendita. La registrazione prima nota per la cessione dovrebbe essere:

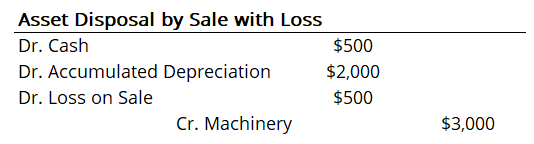

Scenario 3:Dismissione per vendita di asset con una perdita

Consideriamo la stessa situazione dello scenario 2, ma il prezzo di vendita era di soli 500 dollari. Così, c'è stata una perdita sulla vendita. Le scritture contabili devono essere adeguate di conseguenza:

Cessione di attività in bilancio

La cessione del bene ha un effetto diretto sul bilancio della società. In tutti gli scenari, questo influisce sul bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. rimuovendo un bene di capitale.

Anche, se una società dispone di beni vendendo con profitto o perdita, l'utile e la perdita devono essere rilevati a conto economico.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Voci di rettificaRegolazione delle vociQuesta guida alla rettifica delle voci copre i ricavi differiti, spese differite, spese maturate, ratei e altre registrazioni di rettifica

- Contra AssetContra AssetUn contra asset è un conto patrimoniale in cui il saldo del conto sarà zero o un saldo a credito. Un conto in contropartita

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

- Beni completamente ammortizzatiBeni completamente ammortizzatiUn bene completamente ammortizzato è un termine contabile utilizzato per descrivere un bene che vale lo stesso del suo valore di recupero. Un bene può diventare

-

Cos'è il denaro contante?

In financeFinance PanoramicaFinance è definita come la fornitura di finanziamenti e la gestione di denaro per gli individui, imprese, e governi. Il sistema finanziario comprende la circolazione del de

-

Che cos'è un contratto di locazione?

Le locazioni sono contratti in cui il proprietario dellimmobile/bene consente a unaltra parte di utilizzare limmobile/bene in cambio di qualcosa, solitamente denaro o altri beni. I due tipi più comuni

Articoli in Evidenza

-

Che cos'è un asset sottostante?

Che cos'è un asset sottostante? Lattività sottostante è un termine di investimento che si riferisce allattività finanziaria reale o al titolo su cui si basa un derivato finanziario. Così, il valore dellattività sottostante determina...

-

Che cos'è la contabilità?

Che cos'è la contabilità? Contabilità è un termine che descrive il processo di consolidamento delle informazioni finanziarie per renderle chiare e comprensibili per tutte le parti interessate e gli azionisti AzionistaUn azioni...