Che cos'è il ciclo di conversione in contanti?

Il Cash Conversion Cycle (CCC) è una metrica che mostra la quantità di tempo impiegata da un'azienda per convertire i propri investimenti in inventarioInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a incassare. La formula del ciclo di conversione misura la quantità di tempo, in giorni, è necessario che un'azienda trasformi i propri input di risorse in denaro. Scopri di più nel corso sui fondamenti di analisi finanziaria di CFI.

Formula del ciclo di conversione in contanti

La formula del ciclo di conversione in contanti è la seguente:

Ciclo di conversione in contanti =DIO + DSO – DPO

In cui si:

- DIO sta per Days Inventory Outstanding

- DSO sta per Days Sales Outstanding

- DPO sta per Days Payable Outstanding

Che cos'è Days Inventory Outstanding (DIO)?

Giorni di inventario in sospeso (DIO)Giorni di inventario in sospesoGiorni di inventario in sospeso (DIO) è il numero medio di giorni in cui un'azienda conserva il proprio inventario prima di venderlo. L'inventario dei giorni è il numero di giorni, in media, ci vuole un'azienda per trasformare il proprio inventario in vendite. Essenzialmente, DIO è il numero medio di giorni in cui un'azienda conserva il proprio inventario prima di venderlo. La formula per i giorni di giacenza in sospeso è la seguente:

Per esempio, La società A ha riportato $ 1, 000 inventario iniziale e $ 3, 000 inventario finale per l'anno fiscale conclusosi 2018 con $ 40, 000 costo del venduto. La DIO per la società A sarebbe:

Perciò, questa azienda impiega circa 18 giorni per trasformare il suo inventario in vendite.

Giorni di vendita eccezionali (DSO)

Giorni di saldo delle vendite (DSO) Giorni di saldo delle vendite (DSO) Giorni di saldo delle vendite (DSO) rappresenta il numero medio di giorni necessari per convertire le vendite a credito in contanti, o quanto tempo ci vuole a è il numero di giorni, in media, ci vuole una società per riscuotere i suoi crediti. Perciò, DSO misura il numero medio di giorni per un'azienda per riscuotere il pagamento dopo una vendita. La formula per i giorni di saldi in sospeso è la seguente:

Per esempio, La società A ha riportato $ 4, 000 all'inizio dei crediti e $ 6, 000 in chiusura dei crediti per l'anno fiscale conclusosi 2018, insieme a vendite di crediti di $ 120, 000. Il DSO per la società A sarebbe:

Perciò, questa società impiega circa 15 giorni per riscuotere una fattura tipica.

Che cos'è Days Payable Outstanding (DPO)?

Days Payable Outstanding (DPO)Days Payable OutstandingI giorni pagabili in sospeso (DPO) si riferiscono al numero medio di giorni necessari a un'azienda per rimborsare i propri debiti. Perciò, giorni è il numero di giorni, in media, ci vuole una società per ripagare i suoi debiti. Perciò, Il DPO misura il numero medio di giorni in cui un'azienda deve pagare le fatture dei creditori commerciali, cioè., fornitori. La formula per i giorni pagabili in sospeso è la seguente:

Per esempio, La società A ha pubblicato $ 1, 000 all'inizio dei conti da pagare e $2, 000 in chiusura dei conti da pagare per l'anno fiscale conclusosi 2018, insieme a $ 40, 000 nel costo delle merci vendute. Il DSO per la società A sarebbe:

Perciò, questa società impiega circa 13 giorni per pagare le sue fatture.

Scopri di più nel corso sui fondamenti di analisi finanziaria di CFI.

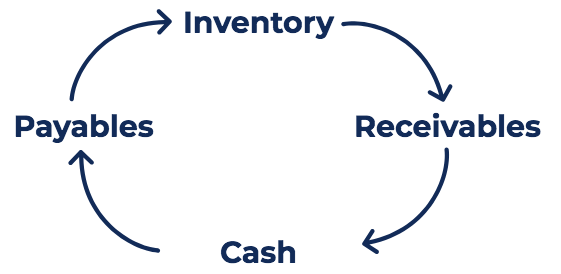

Mettere insieme:ciclo di conversione in contanti

Ricordiamo che la Formula Cash Conversion Cycle =DIO + DSO – DPO. Come lo interpretiamo?

Possiamo suddividere il ciclo di cassa in tre parti distinte:(1) DIO, (2) DSO, e (3) DPO. La prima parte, utilizzando giorni di inventario in sospeso, misura quanto tempo impiegherà l'azienda a vendere il proprio inventario. La seconda parte, utilizzando giorni di saldi eccezionali, misura il tempo necessario per riscuotere denaro da queste vendite.

L'ultima parte, utilizzando i giorni di pagamento in sospeso, misura il tempo necessario all'azienda per ripagare i suoi fornitori. Perciò, il ciclo di conversione in contanti è un ciclo in cui l'azienda acquista scorte, vende l'inventario a credito, e riscuote i crediti e li trasforma in contanti.

Usando il DIO, DSO, e DPO per la società A di cui sopra, troviamo che il nostro ciclo di conversione in contanti per la società A è:

CCC =18,25 + 15,20 – 13,69 =19,76

Perciò, occorrono all'azienda A circa 20 giorni per trasformare nuovamente in contanti il suo investimento iniziale di liquidità nelle scorte.

Interpretazione del ciclo di conversione in contanti

La formula del ciclo di conversione del denaro ha lo scopo di valutare l'efficienza con cui un'azienda gestisce il proprio capitale circolante. Come con altri calcoli del flusso di cassa, più breve è il ciclo di conversione del denaro, migliore è l'azienda nel vendere le scorte e nel recuperare denaro da queste vendite pagando i fornitori.

Il ciclo di conversione in contanti dovrebbe essere confrontato con le società che operano nello stesso settore e condotto su un trend. Per esempio, misurare il ciclo di conversione di un'azienda ai suoi cicli negli anni precedenti può aiutare a valutare se la sua gestione del capitale circolante sta peggiorando o migliorando. Inoltre, confrontare il ciclo di un'azienda con i suoi concorrenti può aiutare a determinare se il ciclo di conversione in contanti dell'azienda è "normale" rispetto ai concorrenti del settore.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Analisi di società comparabiliAnalisi di società comparabiliQuesta guida ti mostra passo dopo passo come costruire analisi di società comparabili ("Comps") e include un modello gratuito e molti esempi.

- Guida alla modellazione finanziariaLinee guida per la modellazione finanziariaLe linee guida per la modellazione finanziaria sono un insieme di best practice da seguire durante la creazione di un modello. Vedi i corsi di modellazione finanziaria di CFI per tutte le linee guida principali.

- Ciclo di vendita e raccoltaCiclo di vendita e raccoltaIl ciclo di vendita e raccolta, noto anche come reddito, crediti, e incassi (RRR) ciclo, è composto da varie classi di

-

Che cos'è il rendiconto finanziario?

Il rendiconto finanziario (noto anche come rendiconto finanziario Rendiconto finanziario:un rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da unazienda in u

-

Una guida per le piccole imprese al ciclo di conversione in contanti

Il ciclo di conversione in contanti è una metrica utile per le aziende con inventario che ti aiuterà a misurare il movimento dellinventario, il pagamento e pagamento del debito in giorni. Il ciclo di

Articoli in Evidenza

- Che cos'è il ciclo contabile?

- Che cos'è Contabilità clienti (AR)?

- Qual è il periodo medio di raccolta?

- Qual è il rapporto acido-test?

- Che cos'è il rapporto di conversione in contanti (CCR)?

- Cosa sono le riserve di cassa?

- Cos'è il moltiplicatore di guadagno?

- Cos'è il teorema di M&M?

- Cos'è la liquidità netta?

- Che cos'è il contante limitato?

-

Qual è il principio di corrispondenza?

Qual è il principio di corrispondenza? Il principio di corrispondenza è un concetto contabile che impone alle aziende di riportare le spese Ratei passivi I ratei passivi sono spese che vengono riconosciute anche se non è stato pagato denar...

-

Che cos'è il ciclo di segnalazione?

Che cos'è il ciclo di segnalazione? Il ciclo di rendicontazione prevede lesecuzione, gestire, in aggiornamento, e rendicontazione dei conti di una società. Il ciclo di solito viene eseguito in concomitanza con i cicli di pianificazione ...