Che cos'è il rendiconto finanziario?

Il rendiconto finanziario (noto anche come rendiconto finanziario Rendiconto finanziario:un rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo) è uno dei tre rendiconti finanziari chiave che riportano la liquidità generato e speso durante un determinato periodo di tempo (ad es. un mese, trimestre, o anno). Il rendiconto finanziario funge da ponte tra il conto economico e lo stato patrimoniale mostrando come il denaro è entrato e uscito dall'attività.

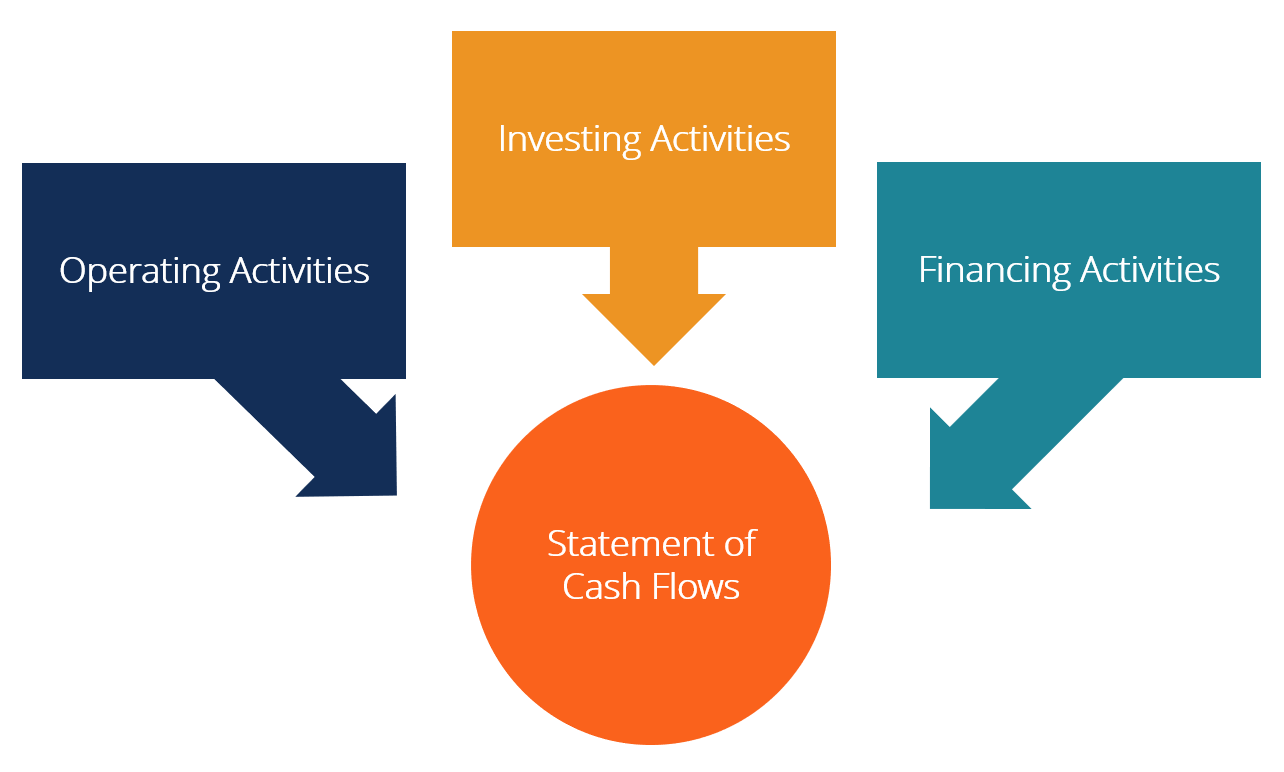

Tre sezioni del rendiconto finanziario:

- Attività operative :le principali attività generatrici di entrate di un'organizzazione e altre attività che non stanno investendo o finanziando; eventuali flussi di cassa derivanti da attività e passività correnti.

- Attività investigative :Eventuali flussi di cassa derivanti dall'acquisizione e dalla cessione di attività a lungo termine e altri investimenti non inclusi nelle disponibilità liquide

- Attività finanziarie :tutti i flussi finanziari che determinano cambiamenti nelle dimensioni e nella composizione del capitale proprio conferito o dei prestiti dell'entità (ossia, obbligazioni, scorta, dividendiDividendUn dividendo è una quota degli utili e degli utili non distribuiti che una società paga ai suoi azionisti. Quando una società genera un profitto e accumula utili non distribuiti, tali guadagni possono essere reinvestiti nell'attività o pagati agli azionisti come dividendo.)

Immagine dal corso sui fondamenti di analisi finanziaria di CFI.

Definizioni del flusso di cassa

Flusso monetario: Afflussi e deflussi di liquidità e mezzi equivalenti (ulteriori informazioni nella Ultimate Cash Flow Guide di CFI The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Questa è la guida definitiva al flusso di cassa per comprendere le differenze tra EBITDA, Flusso di cassa da operazioni (CF), Flusso di cassa libero (FCF), Free Cash Flow unlevered o Free Cash Flow to Firm (FCFF). Impara la formula per calcolarli e ricavarli da un conto economico, stato patrimoniale o rendiconto finanziario)

Saldo in contanti: Cassa e depositi liberi (saldo di cassa in bilancio)

Equivalenti in contanti: Gli equivalenti di cassa includono la liquidità detenuta come depositi bancari, investimenti a breve termine, e qualsiasi attività molto facilmente convertibile in contanti - include scoperti di conto corrente e mezzi equivalenti con scadenze a breve termine (meno di tre mesi).

Classificazioni del flusso di cassa

1. Flusso di cassa operativo

Le attività operative sono le principali attività produttive di reddito dell'entità. Il flusso di cassa da operazioni include tipicamente i flussi di cassa associati alle vendite, acquisti, e altre spese.

Il Chief Financial Officer (CFO) della società sceglie tra la presentazione diretta e indiretta del flusso di cassa operativo:

- Presentazione diretta :i flussi di cassa operativi sono presentati come un elenco di flussi di cassa; incassare dalle vendite, incassare le spese in conto capitale, ecc. Questo è un metodo semplice ma usato raramente, poiché la presentazione indiretta è più comune.

- Presentazione indiretta :I flussi di cassa operativi sono presentati come una riconciliazione dal profitto al flusso di cassa:

Profitto P AmmortamentoDAAmmortamentoASpese di svalutazioneICvariazione del capitale circolanteΔWCVariazione degli accantonamentiΔPImposta sugli interessi(I)Imposta(T) Flusso di cassa operativo OCF

Le voci del rendiconto finanziario non sono tutti flussi di cassa effettivi, ma "ragioni per cui il flusso di cassa è diverso dal profitto".

Spese di ammortamentoSpese di ammortamento Quando viene acquistato un bene a lungo termine, dovrebbe essere capitalizzato invece di essere spesato nel periodo contabile in cui viene acquistato. riduce il profitto ma non influisce sul flusso di cassa (è una spesa non in contanti). Quindi, viene aggiunto di nuovo. Allo stesso modo, se l'utile di partenza è superiore a interessi e imposte nel conto economico, quindi interessi e flussi di cassa fiscali dovranno essere detratti se devono essere trattati come flussi di cassa operativi.

Non ci sono indicazioni specifiche su quale importo dell'utile debba essere utilizzato nella riconciliazione. Diverse aziende utilizzano il profitto operativo, profitto prima delle tasse, profitto al netto delle tasse, o reddito netto. Chiaramente, l'esatto punto di partenza per la riconciliazione determinerà le rettifiche esatte apportate per arrivare a un numero di flusso di cassa operativo.

2. Flusso di cassa degli investimenti

Il flusso di cassa da attività di investimento include l'acquisizione e la cessione di attività non correnti e altri investimenti non inclusi nelle disponibilità liquide. I flussi di cassa degli investimenti includono tipicamente i flussi di cassa associati all'acquisto o alla vendita di proprietà, pianta, e attrezzature (PP&E), altre attività non correnti, e altre attività finanziarie.

Il denaro speso per l'acquisto di PP&E è chiamato spese in conto capitale (CapEx).

3. Finanziamento del flusso di cassa

I flussi di cassa derivanti dalle attività di finanziamento sono attività che determinano cambiamenti nella dimensione e nella composizione del capitale proprio o dei prestiti dell'entità. I flussi di cassa di finanziamento includono tipicamente i flussi di cassa associati all'assunzione e al rimborso di prestiti bancari, e l'emissione e il riacquisto di azioni. Anche il pagamento di un dividendo è trattato come un flusso di cassa finanziario.

Scopri come analizzare un rendiconto finanziario nel corso sui fondamenti di analisi finanziaria di CFI.

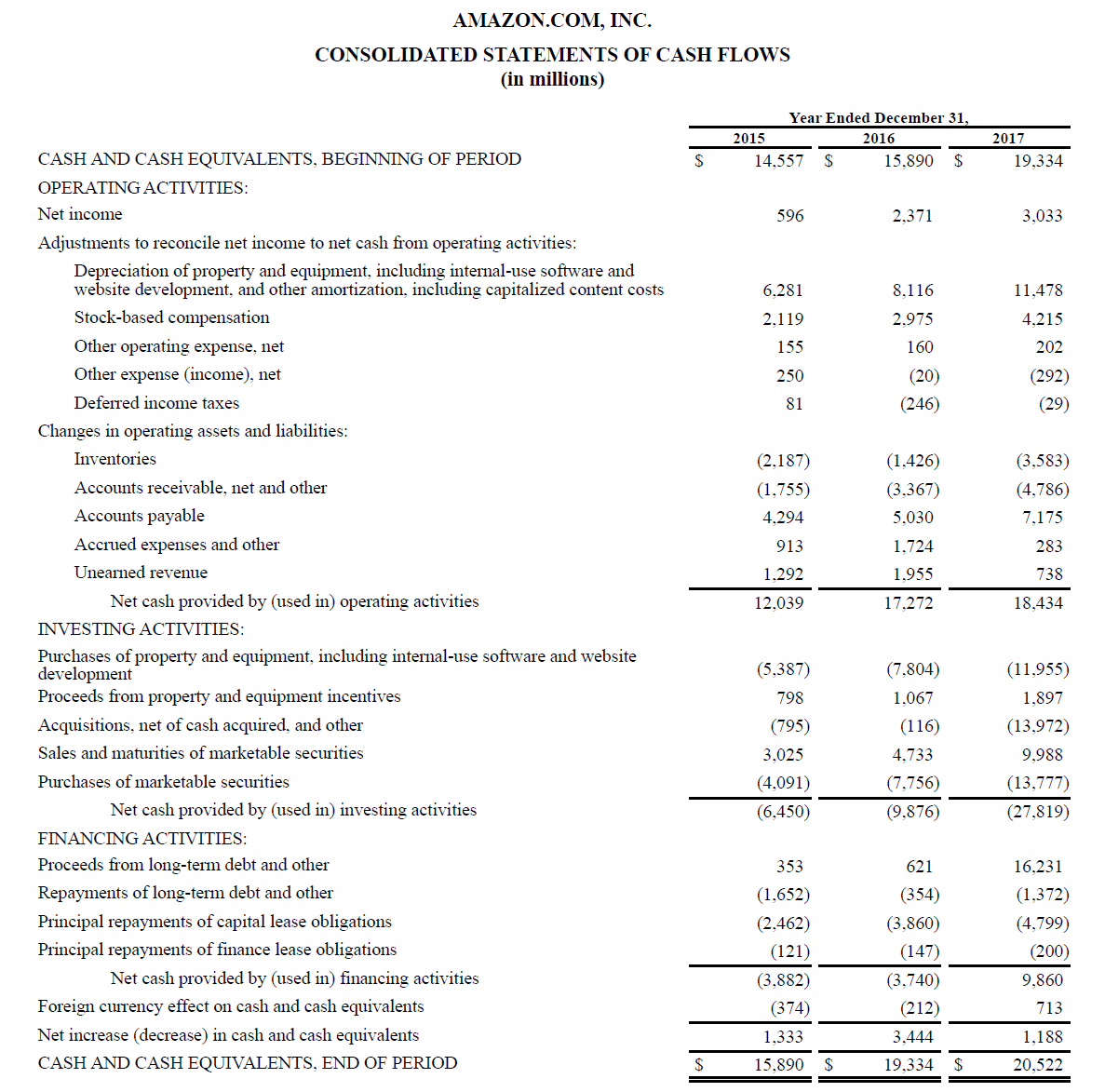

Esempio di rendiconto finanziario

Di seguito è riportato un esempio tratto dal rapporto annuale 2017 di Amazon, che scompone il flusso di cassa generato dalla gestione, investire, e attività di finanziamento. Scopri come analizzare il rendiconto finanziario consolidato di Amazon nel corso Amazon Advanced Financial Modeling di CFI.

Immagine:Corso nel programma di formazione per analisti finanziari di CFIDiventa un analista finanziario certificato e analista di valutazione (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà a ottenere la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!.

Interessi e flusso di cassa

Secondo gli IFRS, ci sono due modi consentiti per presentare gli interessi passivi nel rendiconto finanziario. Molte aziende presentano sia gli interessi ricevuti che gli interessi pagati come flussi di cassa operativi. Altri considerano gli interessi ricevuti come un flusso di cassa di investimento e gli interessi pagati come un flusso di cassa di finanziamento. Il metodo utilizzato è la scelta del direttore finanziario.

Secondo i GAAP statunitensi, gli interessi pagati e ricevuti sono sempre trattati come flussi di cassa operativi.

Flusso di cassa gratuito

I banchieri d'investimento e i professionisti della finanza utilizzano diverse misure di flusso di cassa per scopi diversi. Il flusso di cassa libero è una misura comunemente utilizzata per la valutazione DCF. Però, il free cash flow non ha una definizione definitiva e può essere calcolato e utilizzato in modi diversi.

Scopri di più, nella Ultimate Cash Flow GuideValuationGuida alla valutazione gratuita di CFI per apprendere i concetti più importanti al proprio ritmo. Questi articoli ti insegneranno le migliori pratiche di valutazione aziendale e come valutare un'azienda utilizzando analisi aziendali comparabili, modellazione del flusso di cassa scontato (DCF), e transazioni precedenti, utilizzato nell'investment banking, ricerca di equità, .

Come preparare un rendiconto finanziario

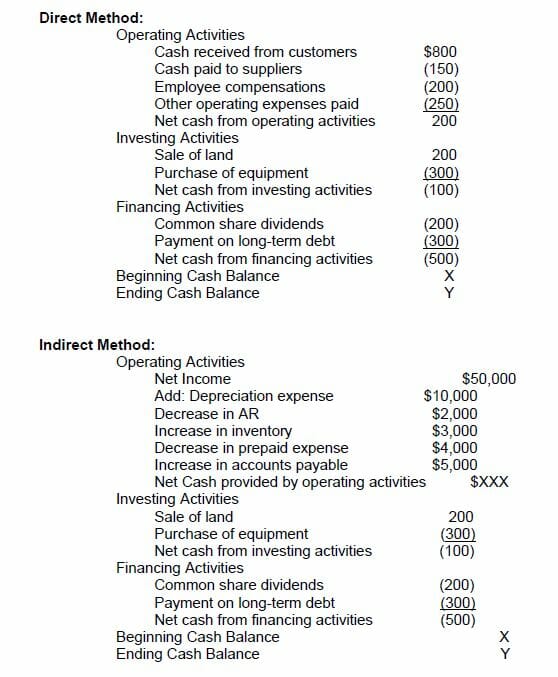

La sezione operativa del rendiconto finanziario può essere rappresentata sia con il metodo diretto che con il metodo indiretto. Con entrambi i metodi, le sezioni investimento e finanziamento sono identiche; l'unica differenza è nella sezione operativa. Il metodo diretto mostra le principali classi di incassi lordi e pagamenti lordi. Il metodo indiretto, d'altra parte, inizia con l'utile netto e rettifica l'utile/perdita dagli effetti delle transazioni. Alla fine, i flussi di cassa della sezione operativa daranno lo stesso risultato sia con l'approccio diretto che indiretto, però, la presentazione sarà diversa.

L'International Accounting Standards Board (IASB) favorisce il metodo di rendicontazione diretto perché fornisce informazioni più utili rispetto al metodo indiretto. Però, si ritiene che oltre il 90% delle aziende pubbliche utilizzi il metodo indiretto.

Metodo diretto vs metodo indiretto di presentazione

Esistono due metodi per produrre un rendiconto finanziario, il metodo diretto, e il metodo indiretto.

Nel metodo diretto, vengono conteggiate tutte le singole istanze di contanti ricevute o pagate e il totale è il flusso di cassa risultante.

Nel metodo indiretto, le voci contabili quali reddito netto, ammortamento, ecc sono utilizzati per arrivare al flusso di cassa. Nella modellazione finanziaria, il rendiconto finanziario è sempre prodotto con il metodo indiretto.

Di seguito è riportato un confronto tra il metodo diretto e il metodo indiretto.

Cosa può dirci il rendiconto finanziario?

- La liquidità derivante dalle attività operative può essere confrontata con l'utile netto dell'azienda per determinare la qualità degli utili. Se la liquidità derivante dalle attività operative è superiore all'utile netto, si dice che i guadagni siano di "alta qualità".

- Questa affermazione è utile agli investitori perché, con l'idea che il denaro è il re, consente agli investitori di avere un'idea generale dei flussi di cassa in entrata e in uscita della società e di ottenere una comprensione generale delle sue prestazioni complessive.

- Se un'azienda sta finanziando perdite da operazioni o finanziando investimenti raccogliendo denaro (debito o capitale proprio) diventerà presto chiaro sul rendiconto finanziario

Esegui un'analisi di un rendiconto finanziario nel corso sui fondamenti di analisi finanziaria di CFI.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Video Spiegazione dei flussi di cassa

Di seguito è riportata un'utile spiegazione video di cos'è il rendiconto finanziario, come funziona, e perché è importante. Guarda il video e imparerai molto in pochi minuti!

Speriamo che questo ti abbia aiutato a capire meglio il funzionamento delle aziende, come il flusso di cassa è diverso dal profitto, e come analizzare in modo più approfondito i rendiconti finanziari.

Risorse addizionali

CFI è il fornitore globale ufficiale del Financial Modeling and Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! designazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare a costruire la tua carriera, queste risorse CFI aggiuntive saranno utili:

- Fonti e usi dei fondi Dichiarazione Fonti e usi dei fondi Dichiarazione fonti e usi dei fondi, ora sostituito dal rendiconto finanziario, mostra i flussi in entrata e in uscita dal business che causano una rete

- Modello di conto economico

- Bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

-

Come preparare un rendiconto finanziario

I rendiconti finanziari sono uno dei tuoi rapporti finanziari più importanti. Divisi in tre sezioni, i rendiconti finanziari possono aiutarti a individuare le aree redditizie e problematiche della tua

-

Come creare un rendiconto finanziario utilizzando il metodo indiretto

Il rendiconto finanziario è il modo migliore per imparare come la tua azienda utilizza e crea liquidità. Scopri il metodo migliore per creare questa importante affermazione. Non sono un grande fan de

Articoli in Evidenza

- I vantaggi e gli svantaggi di un rendiconto finanziario

- Spiegazione del rendiconto finanziario

- Che cos'è il flusso di cassa?

- Qual è il rapporto tra flusso di cassa e debito?

- Che cos'è il flusso di cassa convenzionale?

- Che cos'è lo sconto?

- Qual è il rapporto di flusso di cassa operativo?

- Qual è il rapporto prezzo/flusso di cassa?

- Analisi di un rendiconto finanziario

- Che cos'è un prestito di flusso di cassa?

-

Che cos'è il Conto Economico Complessivo?

Che cos'è il Conto Economico Complessivo? Il rendiconto economico complessivo è un rendiconto finanziarioAnalisi dei rendiconti finanziariCome eseguire lanalisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire lanalisi di bila...

-

Che cos'è un rendiconto finanziario?

Che cos'è un rendiconto finanziario? Il flusso di cassa è la quantità di denaro che entra ed esce da una società o organizzazione durante un periodo contabile specifico. Come strumento, il flusso di cassa viene utilizzato per determina...