Cosa sono i guadagni principali?

I guadagni principali sono una rideterminazione del profitto di un'azienda che rimuove l'effetto di oneri una tantum, svalutazioni, taglio dei costi, e altri elementi straordinari come le passività fiscali. Un altro modo di considerare i guadagni principali è che è la parte dei guadagni di un'azienda che riguarda le sue attività principali.

È una misura meno volatile dei guadagni rispetto a, dire, profitto netto, che è una cifra di fondo che include l'impatto di tutte le voci su un conto economico. È una rappresentazione più accurata delle prestazioni aziendali in quanto segue da vicino le operazioni aziendali.

I guadagni principali sono una misura non standard e non sono riconosciuti secondo GAAP e IFRS. Lo scopo principale degli utili principali è nel campo dell'analisi del bilancio Analisi dei rendiconti finanziari Come eseguire l'analisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico, . Le sezioni successive discutono l'importanza dei guadagni principali come misura e un semplice esempio che ne illustra il calcolo.

Guadagno principale – Scopo e importanza

Come affermato nella sezione precedente, i guadagni principali vengono utilizzati principalmente per l'analisi del bilancio. È una parte importante del toolkit di un analista e lo aiuta a produrre analisi accurate delle singole società, che si tratti di una raccomandazione o di una valutazione.

Una cosa che ottiene i guadagni principali come misura è una rappresentazione accurata delle prestazioni aziendali. Data la complessità delle procedure contabili, è comune per la direzione rappresentare in modo errato la performance finanziaria della società utilizzando cose come elementi straordinari. Un esempio comune è l'uso di guadagni non ricorrenti per sopravvalutare i guadagni di un'azienda. Se non è regolato per, scorre attraverso metriche essenziali come il rapporto P/E ampiamente utilizzato dagli investitori.

In casi come sopra, i guadagni dei titoli possono essere molto efficaci in quanto eliminano il rumore aggiunto da elementi insoliti e isolano le prestazioni aziendali. La cifra degli utili principali può essere ulteriormente utilizzata per arrivare a metriche alternative come l'utile principale per azione e migliorare il contenuto informativo del rapporto P/E. L'accuratezza dei multipli è indispensabile per alcune analisi come la valutazione. Metodologie di valutazione popolari, come il modello di flusso di cassa scontatoDiscounted Cash Flow (DCF)Discounted cash flow (DCF) è un metodo di analisi utilizzato per valutare gli investimenti scontando i flussi di cassa futuri stimati. L'analisi DCF può essere applicata ai modelli di valore e relativi, utilizzare multipli come input durante il calcolo del prezzo finale. Gli input scadenti in quella fase fanno deragliare anche i modelli più rigorosi.

Un'altra proprietà degli utili principali è la bassa volatilità. Li rende più suscettibili di previsioni e analisi di serie temporali. È più facile creare previsioni solide per una serie stabile senza salti. Ancora, buone previsioni sono una parte essenziale di tutte le analisi finanziarie.

Un'interpretazione più stretta

La definizione più rigorosa degli utili principali esclude anche qualsiasi impatto delle strategie di riduzione dei costi oltre a elementi insoliti. Si concentra solo sulle prestazioni aziendali. Un'azienda può migliorare temporaneamente le proprie prestazioni riducendo i costi, ma un tale approccio è insostenibile se il modello di business è fondamentalmente sbagliato. Quindi, i guadagni del titolo possono essere utilizzati come strumento di investimento per concentrarsi su aziende con modelli di business di alta qualità, guadagni stabili, e crescita sostenibile degli utili.

Calcolo delle entrate principali

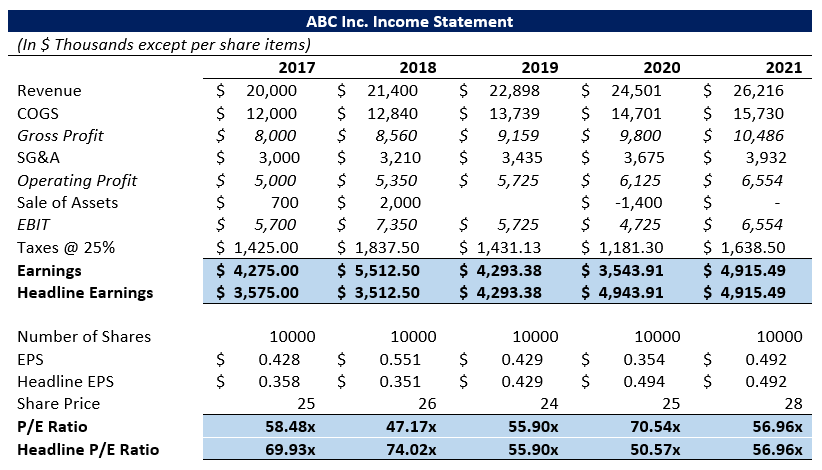

Le entrate principali possono essere calcolate in due modi; si esclude solo l'impatto di elementi insoliti. Il secondo metodo esclude anche l'impatto di eventuali strategie di riduzione dei costi. L'esempio seguente mostra l'effetto dell'utilizzo degli utili principali rispetto agli utili netti sul rapporto P/E.

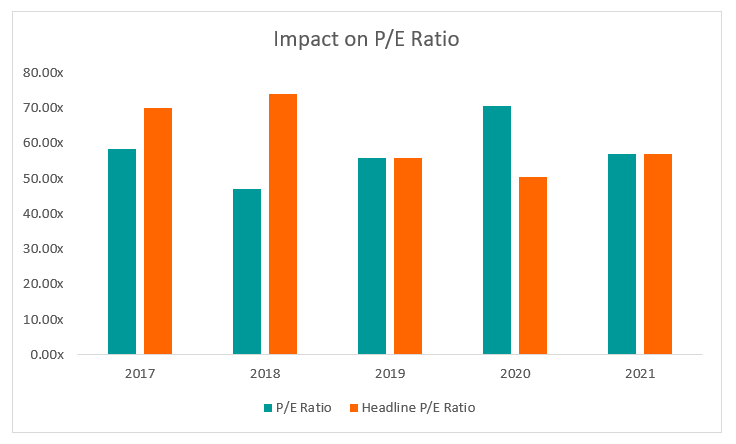

Come si evince dal grafico, i risultati possono essere molto diversi a seconda della scelta della metrica di guadagno. In tal caso, la differenza può essere fino a 20 volte. I salti nel rapporto P/E possono anche portare a salti di prezzo nel prezzo delle azioni poiché gli investitori ingenui si affrettano ad acquistare o vendere le azioni sulla base di informazioni errate.

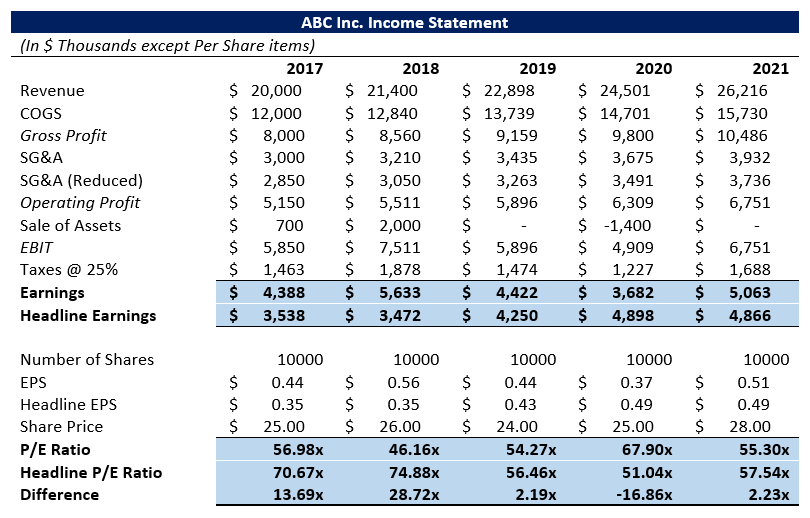

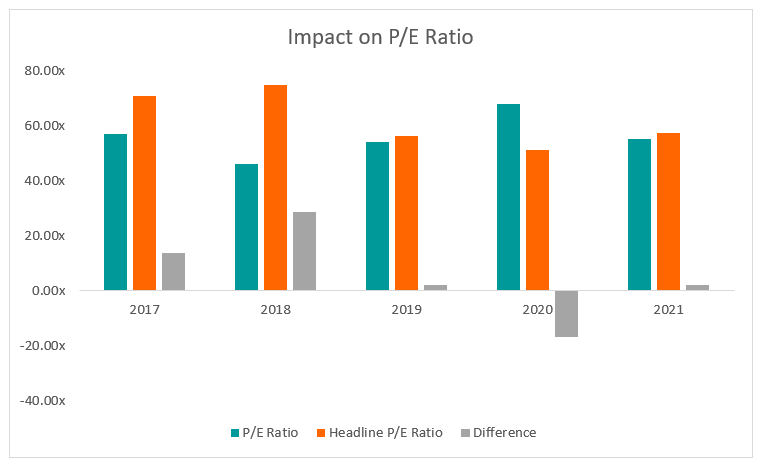

Il prossimo esempio esamina la definizione più rigorosa che esclude gli effetti delle strategie di riduzione dei costi oltre alle voci straordinarie. In tal caso, i guadagni principali sono importanti in quanto aiutano l'analista a studiare la sostenibilità del business. Nell'esempio sopra, supponiamo che l'azienda riduca le sue vendite, Generale e amministrazione (SG&A)SG&ASG&A include tutte le spese non di produzione sostenute da un'azienda in un dato periodo. Include spese come affitto, pubblicità, costi di marketing del 5% ogni anno. Il grafico seguente mostra la differenza tra l'utilizzo dei guadagni netti e dei guadagni principali.

Altre risorse

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Riga superiore e riga inferiore Riga superiore e riga inferioreLa riga superiore e la riga inferiore sono due sezioni del conto economico, o conto profitti e perdite (P&L), di una certa azienda. Il reddito

- Profitto sottostanteProfitto sottostanteIl profitto sottostante è un calcolo del profitto interno che un'azienda utilizza poiché rappresenta in modo più accurato i guadagni dell'attività rispetto a un

-

Cosa sono i guadagni imprevisti?

Utili imprevisti è il termine utilizzato nella contabilità per affrontare la differenza tra gli utili effettivi di unazienda per un periodo e gli utili che avrebbero dovuto generare. A volte viene anc

-

Cosa sono gli utili non distribuiti?

Gli utili non distribuiti sono i soldi che una società ha lasciato dopo aver pagato i dividendi ai suoi azionisti. È uno strumento importante che ti mostra quanti soldi unazienda deve spendere per alt

Articoli in Evidenza

- Cosa sono le politiche contabili?

- Cosa sono i rapporti contabili?

- Cosa sono le spese amministrative?

- Cosa sono i servizi assicurativi?

- Cosa sono i beni biologici?

- Cosa sono i guadagni?

- Che cos'è la gestione degli utili?

- Che cos'è la volatilità degli utili?

- Cosa sono i guadagni mancati?

- Cosa sono i guadagni trattenuti?

-

Cosa sono i guadagni normalizzati?

Cosa sono i guadagni normalizzati? Lutile normalizzato si riferisce alle rettifiche apportate al bilancio per eliminare gli effetti una tantum che possono influenzare lutile netto. Una premessa fondamentale per normalizzare gli utili è...

-

Cosa sono i guadagni trattenuti?

Cosa sono i guadagni trattenuti? Gli utili trattenuti (RE) sono la parte accumulata dei profitti di unazienda che non vengono distribuiti come dividendi agli azionisti ma sono invece riservati per essere reinvestiti nellattività. Nor...