Cosa sono le politiche contabili?

Le politiche contabili sono regole e linee guida che vengono selezionate da un'azienda per essere utilizzate nella preparazione e presentazione del proprio bilancio. Le politiche contabili sono importanti, mentre stabiliscono un quadro, che tutte le aziende seguono, e fornire rendiconti finanziari standard comparabili e coerenti negli anni e relativi ad altre società.

Riepilogo

- Le politiche contabili sono regole e linee guida che aiutano un'azienda a preparare e presentare i propri bilanci.

- Le politiche contabili possono essere scelte per essere conservatrici o aggressive, sulla base delle motivazioni di una società.

- La divulgazione completa delle politiche contabili è importante in modo che i potenziali investitori possano interpretare meglio i rendiconti finanziari di un'azienda.

Le politiche contabili possono variare tra le diverse società e aree geografiche. Però, la maggior parte delle aziende generalmente segue uno dei due principi contabili:i Principi contabili generalmente accettati (GAAP)GAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità aziendale e finanziaria o gli International Financial Reporting Standards (IFRS). Le politiche contabili sono diverse dai principi contabili, poiché i principi sono le regole contabili generali, mentre le politiche sono il modo in cui un'azienda segue le regole.

IFRS contro GAAP

International Financial Reporting Standards (IFRS) Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati nei rendiconti finanziari. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario e i Principi contabili generalmente accettati (GAAP) sono principi contabili che forniscono linee guida su come le aziende dovrebbero preparare i bilanci. Gli IFRS sono più basati sui principi e, perciò, può catturare meglio l'economia di una certa transazione.

GAAP, d'altra parte, è un approccio più basato sulle regole. Le differenze tra i due metodi sono evidenti nei diversi standard relativi ai principi contabili (ad esempio, alcuni principi contabili consentiti dai GAAP potrebbero non essere consentiti dagli IFRS).

Politiche conservatrici contro politiche aggressive

I criteri contabili conservativi sottostimano l'attuale performance finanziaria di un'azienda e mostrano una migliore performance finanziaria negli anni successivi. È un approccio più sostenibile e consente alle aziende di mostrare miglioramenti negli anni, che è un segnale positivo per gli investitori.

Le politiche aggressive tendono ad impiegare le politiche contabili in modo tale da sovrastimare la performance degli anni precedenti, e porta a un calo delle prestazioni di un'azienda negli anni successivi (anche se l'azienda potrebbe farlo).

Politiche contabili aggressive possono anche sollevare un campanello d'allarme da revisori o investitori se ritengono che la direzione rappresenti in modo errato i guadagni o allochi i costi.

Politiche contabili di spicco

Le politiche contabili possono variare ampiamente, ma tutte sono incluse negli standard dettati dagli IFRS o dai GAAP. L'elenco seguente cita alcune politiche chiave utilizzate dalle aziende (si prega di notare che il nostro elenco non è esaustivo, e l'uso della politica può variare a seconda del settore in cui opera l'azienda).

- Convenzioni contabili seguite

- Valutazione delle immobilizzazioni

- Ammortamento e politiche di inventario

- Valutazione degli investimenti

- Traduzione di articoli in valuta estera

- Costi sostenuti per ricerca e sviluppo

- Contabilità dei costi storici o correnti

- Trattamento dei contratti di locazione

- Trattamento dell'avviamento

- Riconoscimento degli utili sui contratti a lungo termine

- Trattamento delle passività potenziali Responsabilità potenziale Una passività potenziale è una passività potenziale che può o non può verificarsi. La rilevanza di una passività potenziale dipende dalla probabilità che la contingenza diventi una passività effettiva, il suo tempismo, e l'accuratezza con cui può essere stimato l'importo ad esso associato.

Importanza delle politiche contabili

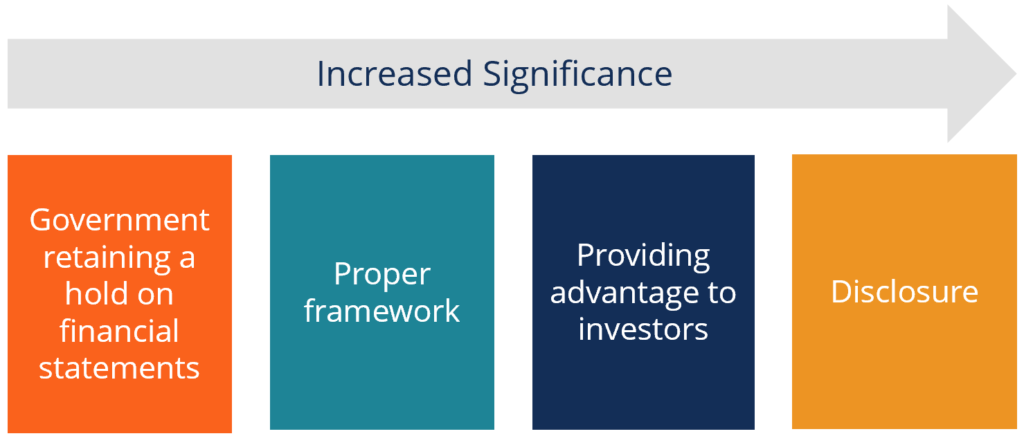

Ci sono diverse ragioni per cui le politiche contabili sono estremamente importanti per una società che redige il bilancio, ma anche all'investitore e al governo.

1. Il governo mantiene il controllo sui bilanci

Tutte le aziende dovrebbero seguire i GAAP o gli IFRS quando preparano i bilanci. È un modo in cui il governo può tenere sotto controllo i bilanci e contemporaneamente tutelare gli interessi degli investitori.

2. Struttura adeguata

Come menzionato prima, le politiche contabili essenzialmente forniscono alle aziende un quadro per presentare i loro bilanci, quindi seguono un formato standardizzato in tutto.

3. Fornire vantaggi agli investitori

Menzionando agli investitori che hanno seguito particolari politiche contabili, gli investitori acquisiranno maggiore fiducia nell'azienda e nei numeri, e le dichiarazioni possono essere facilmente confrontate con i bilanci di altre società (in quanto seguono un formato standardizzato).

4. Divulgazione

Una società deve divulgare le politiche contabili che seguono. Le politiche comprendono regole separate su come divulgare le informazioni agli investitori e le società dovrebbero conformarsi a requisiti di informativa adeguati.

Lo schema seguente mostra l'ordine di rilevanza dei principi contabili. Dei quattro motivi sopra citati, la divulgazione è estremamente cruciale, in quanto pone le basi per le politiche utilizzate nella preparazione del bilancio e consente all'investitore di analizzare e interpretare il bilancio con fiducia.

Esempio di vita reale di una politica contabile

Una società può utilizzare i criteri contabili in vari modi, e fornirà risultati diversi per i guadagni in un particolare anno (a seconda che la politica sia conservatrice o aggressiva).

Prendendo l'esempio della contabilità per l'inventario, un'azienda può utilizzare uno dei tre metodi seguenti:first-in-first-out (FIFO)First-In First-Out (FIFO)Il metodo First-In First-Out (FIFO) di contabilità di valutazione dell'inventario si basa sulla pratica di avere segue la vendita o l'uso dei beni, metodo del costo medio, o last-in-first-out (LIFO). Con il metodo FIFO, quando un'azienda vende beni, il costo dell'inventario che viene acquistato per primo è registrato nei suoi libri, mentre per LIFO, il costo delle rimanenze acquisite più di recente è rilevato come costo del venduto.

Nel metodo del costo medio, il costo medio ponderato di tutte le scorte disponibili viene utilizzato per il costo delle merci vendute. In un mercato in cui i prezzi sono in aumento, usare FIFO è meglio, in quanto riduce il costo delle merci vendute e aumenta i guadagni. Perciò, si può dire che FIFO è un metodo più aggressivo di LIFO solo in questo caso.

Supponendo che una persona possieda una fabbrica di camicie. Il prezzo al dettaglio delle camicie è di $ 50, e li acquista da un venditore. Lo scorso mese, ha acquistato 100 magliette per $10 (fino al 15 ns del mese) e altre 100 magliette a $20 (dal 15 ns a fine mese). Durante il mese, la persona ha venduto 30 camicie. Le sue vendite totali, indipendentemente dalla politica contabile, sarebbe $ 1, 500 ($ 50 x 30 camicie).

- Se stesse usando il metodo FIFO, il costo delle merci vendute per le magliette sarebbe di $ 300 ($ 10 x 30 magliette) o un reddito netto di $ 1, 200.

- I COGS sotto LIFO sarebbero $ 600 ($ 20 x 30 camicie) o un reddito netto di $ 900, e sotto il costo medio sarebbe $ 500 (($ 20 + $ 10) / 2 x 30 camicie) o un reddito netto di $ 1, 000.

- Possiamo vedere che il reddito netto più alto proverrebbe dal metodo FIFO, poiché il COGS è il più basso.

Ci aiuta a capire come un'azienda può utilizzare diversi criteri contabili per utilizzare i suoi guadagni a proprio vantaggio.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Bilanci certificati Bilanci certificati Le società pubbliche sono obbligate per legge a garantire che i loro bilanci siano verificati da un CPA registrato. Lo scopo del

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Guadagni non-GAAP Guadagni non-GAAPI guadagni non-GAAP sono misure di guadagni che non seguono i calcoli standard GAAP (Generally Accepted Accounting Principles)

- Reporting interno o esterno Reporting finanziario interno ed esterno Reporting finanziario interno ed esterno presenta diverse differenze di cui ogni parte interessata deve essere a conoscenza. Finanziario interno

-

Quali sono le caratteristiche qualitative delle informazioni contabili?

La richiesta di informazioni contabili da parte degli investitori, istituti di creditoBanche principali negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce nerano 6, 799 ba

-

Contabilità vs. Contabilità:quali sono le differenze?

Contabilità e contabilità condividono alcuni punti in comune, ma sono cose molto diverse. Scopri queste differenze e perché entrambe possono essere importanti per una piccola impresa. Che tu venda fi

Articoli in Evidenza

- Quali sono i vincoli della contabilità?

- Che cos'è la contabilità?

- Che cos'è il conservatorismo contabile?

- Che cos'è l'ammortamento contabile e l'ammortamento fiscale?

- Che cos'è l'equazione contabile?

- Che cos'è il reddito contabile?

- Che cos'è un metodo di contabilità?

- Che cos'è il profitto contabile?

- Cosa sono i rapporti contabili?

- Che cos'è uno standard contabile?

-

Che cos'è la contabilità per l'inflazione?

Che cos'è la contabilità per l'inflazione? La contabilità dellinflazione viene utilizzata durante i periodi di aumento o caduta dei prezzi in alcune aree del mondo, di solito rispetto alle multinazionaliMultinational Corporation (MNC)Una multi...

-

Cosa sono le scritture contabili in Contabilità?

Cosa sono le scritture contabili in Contabilità? In una carriera contabileContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit prep...