Che cos'è uno standard contabile?

Uno standard contabile è un principio guida standardizzato che determina le politiche e le pratiche della contabilità finanziaria. Gli standard contabili non solo migliorano la trasparenza dell'informativa finanziaria, ma facilitano anche la responsabilità finanziaria.

Uno standard contabile è rilevante per la rendicontazione finanziaria di una società. Alcuni esempi comuni di principi contabili sono l'informativa di settore, contabilità di buona volontà, un metodo ammissibile per l'ammortamento, aggregazione aziendale, classificazione del contratto di locazione, una misura della quota in circolazione, e riconoscimento delle entrate.

I Principi Contabili Generalmente Accettati (GAAP) sono lo standard contabile principale adottato dalla Securities and Exchange Commission (SEC) degli Stati Uniti Securities and Exchange Commission (SEC) La Securities and Exchange Commission degli Stati Uniti, o SEC, è un'agenzia indipendente del governo federale degli Stati Uniti responsabile dell'attuazione delle leggi federali sui titoli e della proposta di norme sui titoli. È anche responsabile del mantenimento dell'industria dei titoli e degli scambi di azioni e opzioni. I GAAP sono stati designati negli Stati Uniti e costituiscono la base degli standard contabili accettati per la preparazione e la rendicontazione dei rendiconti finanziari in tutto il mondo.

L'International Accounting Standards Board (IASB) fornisce linee guida contabili basate su regole e principi per le società internazionali con sede al di fuori degli Stati Uniti. Gli International Accounting Standards (IAS) hanno lo scopo di raggiungere l'uniformità di approccio e identità di significato. Gli standard contabili di uno specifico paese sono fortemente influenzati dal suo assetto di governance e dalla politica fiscale.

Riepilogo

- Un principio contabile è un principio che definisce il trattamento di un'operazione contabile nel bilancio.

- Gli standard contabili forniscono una guida alle aziende per preparare e rendicontare utili bilanci in modo accurato.

- I Principi contabili generalmente accettati (GAAP) degli Stati Uniti sono la base degli standard contabili, che ora differiscono per paese.

Storia dei principi contabili

Prima dello sviluppo dei principi contabili, ogni società ha sviluppato e utilizzato il proprio approccio per preparare e rendicontare le informazioni finanziarie. Negli anni '30, dopo il crollo del mercato azionario, l'American Institute of Accountants, in collaborazione con la Borsa di New York (NYSE) Borsa di New York (NYSE) La Borsa di New York (NYSE) è la più grande borsa valori del mondo, che ospita l'82% dell'S&P 500, così come 70 dei più grandi, formato il Comitato per la Procedura Contabile (CAP), che raccomandava cinque principi generali di contabilità.

Per migliorare le pratiche contabili, l'appartenenza all'Istituto ha introdotto un principio aggiuntivo, facendo sei in totale. Progressivamente, l'istituto ha promulgato il Securities Act del 1933 Il Securities Act del 1933 Il Securities Act del 1933 è stata la prima grande legge federale sui titoli approvata dopo il crollo del mercato azionario del 1929. La legge è anche chiamata Truth in Securities Act, la legge federale sui valori mobiliari, o la legge del 1933. È stato approvato il 27 maggio 1933 durante la Grande Depressione. ...la legge mirava a correggere alcuni degli illeciti e il Securities Exchange Act del 1934, che ha visto la creazione della Securities and Exchange Commission (SEC). La SEC è stata incaricata di riesaminare i depositi periodici delle società per assicurarsi che rispettassero i suoi requisiti, soprattutto per la piena divulgazione, il rispetto di una corretta contabilità, e comparabilità.

Esistono principi contabili per definire il modo in cui gli eventi economici sono registrati e riportati. Sono utili anche per le parti interessate esterne, come azionisti, banche, e istituzioni di regolamentazione, per garantire che le informazioni pertinenti siano riportate in modo accurato. Le convenzioni tecniche definiscono i confini tra misure di informativa finanziaria, oltre a facilitare la trasparenza e la responsabilità.

IFRS vs. standard contabili U.S. GAAP

Il Standard internazionali di rendicontazione finanziaria (IFRS) specifica come le società internazionali dovrebbero gestire e rendicontare i propri bilanci e definire diversi tipi di transazioni con implicazioni finanziarie. È uno standard contabile basato su principi le cui basi gettano le basi per investitori e aziende per analizzare i documenti finanziari e prendere una decisione.

L'IFRS mira a garantire che i mercati internazionali di tutto il mondo seguano un insieme comune di standard per la trasparenza, efficienza, e responsabilità. L'elemento di apertura auspicato dagli IFRS è importante per le imprese, in quanto consente agli investitori di investire in società con pratiche commerciali trasparenti.

I requisiti standard IFRS coprono un'ampia gamma di bilanci, compreso il rendiconto finanziario, il prospetto del reddito complessivoProspetto del reddito complessivoIl Prospetto del reddito complessivo fornisce un riepilogo delle attività nette di una società in un determinato periodo di tempo. In altre parole, la dichiarazione, lo stato patrimoniale, e il prospetto delle variazioni di patrimonio netto.

Il Standard contabili U.S. GAAP consentire alle società pubbliche estere di essere quotate alla borsa degli Stati Uniti senza riconciliarsi con gli IFRS e i Principi contabili generalmente accettati degli Stati Uniti. L'applicazione e l'uso della serie iniziale di principi contabili sono stati accreditati all'Accounting Principles Board dell'American Institute of Certified Public Accountants (AICPA).

Però, nel 1973, il ruolo è stato assunto dal Financial Accounting Standards Board (FASB). La SEC richiede alle aziende di soddisfare tutte le disposizioni degli U.S. GAAP Accounting Standards per qualificarsi per la quotazione nella borsa valori degli Stati Uniti.

Il requisito standard della SEC facilita la comparabilità dei bilanci di diverse società. Gli standard contabili garantiscono inoltre credibilità e solide politiche economiche basate su informazioni credibili e coerenti.

Financial Accounting Standards Board (FASB)

Il Financial Accounting Standards Board (FASB) è un'organizzazione privata senza scopo di lucro responsabile della creazione e dell'interpretazione degli standard di contabilità finanziaria negli Stati Uniti. Il suo ruolo si estende alle aziende pubbliche e private. L'organizzazione è riconosciuta come il principale soggetto che stabilisce i principi contabili per le società pubbliche.

Il FASB ha sede a Norwalk, Connecticut, ed è gestito da un team di sette membri del consiglio a tempo pieno. Il presidente del consiglio è nominato dalla Fondazione per la contabilità finanziaria, che svolge anche una funzione di vigilanza sul FASB.

La missione dell'organizzazione è creare e migliorare le pratiche di contabilità finanziaria per informazioni credibili e accurate per gli investitori e altri utenti. Anche, ha il compito di educare le parti interessate su come comprendere e implementare efficacemente gli standard contabili.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Atto Dodd-Frank Atto Dodd-FrankThe Dodd-Frank Act, o il Wall Street Reform and Consumer Protection Act del 2010, è stato convertito in legge durante l'amministrazione Obama come risposta alla crisi finanziaria del 2008. Ha cercato di introdurre modifiche significative alla regolamentazione finanziaria e di creare nuove agenzie governative incaricate di attuare le varie clausole della legge.

- Asserzioni in AuditingAssertions in AuditingLe asserzioni sono affermazioni che stabiliscono se i rendiconti finanziari sono veri e correttamente rappresentati nel processo di revisione.

- Tipi di documenti SEC Tipi di documenti SEC La SEC statunitense rende obbligatorio per le società quotate in borsa presentare diversi tipi di documenti SEC, i moduli includono 10-K, 10-Q, S-1, S-4, vedi esempi. Se sei un investitore serio o un professionista della finanza, conoscere ed essere in grado di interpretare i vari tipi di documenti SEC ti aiuterà a prendere decisioni di investimento informate.

-

Che cos'è la contabilità salariale?

La contabilità salariale è essenzialmente il calcolo, gestione, registrazione, e analisi della retribuzione dei dipendenti Remunerazione La retribuzione è qualsiasi tipo di compenso o pagamento che un

-

Cosa sono i titoli di trading?

I titoli di negoziazione sono titoli acquistati da una società allo scopo di realizzare un profitto a breve termine. Le società non intendono detenere tali titoli per un lungo periodo di tempo; così,

Articoli in Evidenza

- Che cos'è la contabilità?

- Che cos'è il conservatorismo contabile?

- Che cos'è l'ammortamento contabile e l'ammortamento fiscale?

- Che cos'è l'equazione contabile?

- Che cos'è il reddito contabile?

- Che cos'è un metodo di contabilità?

- Cosa sono le politiche contabili?

- Che cos'è il profitto contabile?

- Cos'è un Depositario?

- Cos'è il dégorgement?

-

Cos'è la Contabilità Gestionale?

Cos'è la Contabilità Gestionale? La contabilità gestionale (nota anche come contabilità dei costi o contabilità di gestione) è una branca della contabilità che si occupa dellidentificazione, misurazione, analisi, e linterpretazione d...

-

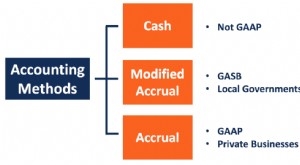

Che cos'è la contabilità per competenza modificata?

Che cos'è la contabilità per competenza modificata? La contabilità per competenza modificata si riferisce a un metodo contabile che combina la contabilità per cassa e la contabilità per competenza. Segue il metodo della base di cassa per registrare gli...